Gå med i Financial Boot Camp, en 12-veckors e-postkurs som lär dig hur du kommer ur skulden, investerar med självförtroende och blir mångmiljonär.

Bidragsgränser för 401(k)s, 403(b)s, 457(b)s, IRAs, Roth IRAs, HSAs, FSAs, SIMPLE IRAs och SEP-IRAs är alla indexerade till inflation. Även om gränserna för pensionsavgifter inte ökar varje år, och även om alla konton inte använder samma formel för när det kommer att ske en ökning, kommer du i allmänhet att se ett ökat bidrag vartannat år.

Även om inflationen exploderade 2022, vilket innebär att bidragsgränserna för 2023 ökade på ett relativt betydande sätt, har den mestadels tämjts under de senaste tre åren, och som ett resultat är ökningarna av dessa gränser för 2026 tillbaka till det normala. Om du känner till de senaste inflationssiffrorna är det möjligt att beräkna ökningen redan innan IRS tillkännager det i oktober eller november (2025 släppte IRS officiellt sina siffror den 13 november).

Observera att 2022 års Secure Act 2.0 ändrade återhämtningsbidrag på betydande sätt. 401(k)/403(b)-återhämtningen för de som är 50 år eller äldre har alltid indexerats till inflation. Men lagen fastställde att från och med 2024, om du har socialförsäkringslöner på $145 000+ (indexerat till inflation), skulle dessa återbetalningsbidrag nu behöva komma på Roth-sidan. År 2026 kommer socialförsäkringens lönetröskel att stiga till $150 000+. Det betyder att skatteuppskjutna återvinningsbidrag inte längre skulle tillåtas för dessa höginkomsttagare.

Så småningom tillkännagav IRS att de skjuter tillbaka denna bestämmelse till 2026, så om inte något förändras under de närmaste månaderna kommer återhämtningsbidrag för de flesta vita rockinvesterare att behöva komma via Roth [i september 2025 flyttades denna bestämmelse tillbaka till 2027].

Kom också ihåg att från och med 2025 höjdes återhämtningsbidragen ännu mer för dem som är 60-63 år gamla (det kommer att vara det större av $10 000 eller 50 % mer än de vanliga återhämtningsbidragen).

Allt som sagt, här är gränserna för 2026 års pensionsplaner.

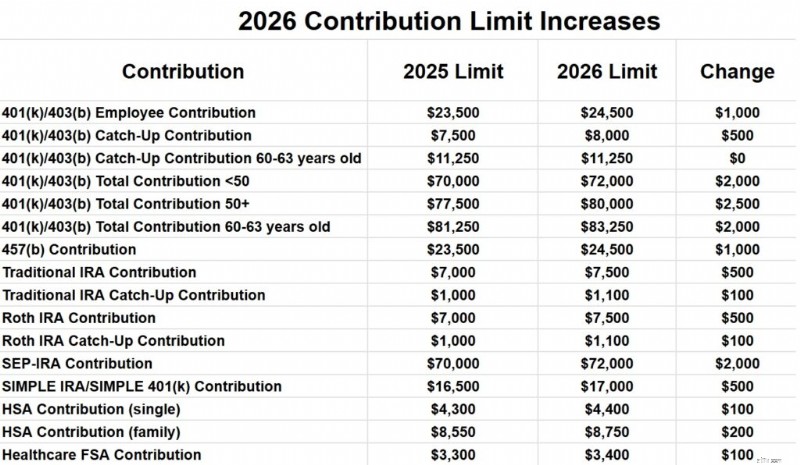

Den totala gränsen för anställdas bidrag till alla 401(k) och 403(b) planer för dem under 50 kommer att öka från 23 500 USD 2025 till 24 500 USD 2026. Gränsen för återhämtningsbidrag kommer att stiga från 7 500 USD 2025 till 8 000 USD under 0, 0, 0, 0, 0, 0 bidragsgränsen kommer att vara 32 500 USD 2026.

Men om du är mellan 60 och 63 år i slutet av 2026 kommer ditt återhämtningsbidrag att vara 11 250 USD, vilket innebär att du kan bidra med totalt 35 750 USD.

Summan av alla anställdas och arbetsgivaravgifter per arbetsgivare kommer att öka från 70 000 USD 2025 till 72 000 USD 2026 för dem som är under 50 år. Med upphämtningen som ökar till 8 000 USD kommer det totala bidraget för de 50+ att vara 80 000 USD. Om du är 60-63, ökar det bidraget till $83 250.

Observera att gränsen 401(a) är separat från gränsen 403(b). Så du kan teoretiskt sett få $72 000 till var och en av dem.

457(b) bidragsgränser kommer att öka från 23 500 USD 2025 till 24 500 USD 2026. 457(b)s har unika regler för återhämtning av bidrag, så rådgör med din planadministratör om du är intresserad av att lägga mer i din 457(b).

IRA:s bidragsgränser kommer att öka från 7 000 USD 2025 till 7 500 USD 2026. Gränsen för återhämtningsbidrag kommer att öka från 1 000 USD 2025 till 1 100 USD 2026.

SEP-IRA:s bidragsgränser kommer att öka från 70 000 USD per år för 2025 till 72 000 USD 2026.

SIMPLE IRA och SIMPLE 401(k) bidragsgränserna kommer att öka från 16 500 USD 2025 till 17 000 USD 2026.

För ensamstående kommer HSA-bidragsgränsen att öka från 4 300 USD 2025 till 4 400 USD 2026. Familjetäckningen kommer att öka från 8 550 USD till 8 750 USD. $ 1 000 catch-up bidrag för de 55+ förblir detsamma.

Bidragsgränserna för FSA för sjukvården kommer att öka från 3 300 USD 2025 till 3 400 USD 2026. Observera att det finns andra typer av FSA:er (såsom beroendevård FSAs) med andra gränser.

Kompensationsgränsen 401(a) (beloppet av förvärvsinkomster som kan användas för att beräkna pensionskontobidrag) kommer att öka från 350 000 USD 2025 till 360 000 USD 2026. Detta är alltid 5X den maximala 401(k) planens totala bidragsgräns.

Avdragsrätten för IRA-avgifter för dem med en pensionsplan på jobbet ökar från $79 000 - $89 000 2025 för singlar till $81 000 - $91 000 under 2026, och det kommer att flyttas från $126 000 - $146 200 för gifta till gifta till gifta. $129 000-$149 000.

Utfasningen av Roth IRAs direkta bidragsgräns kommer att öka från $150 000-$165,000 2025 för singlar till $153,000-$168,000 och från $236,000-$246,000 under 2025 för de som är gifta som lämnar in 22,50,200 $. Om din MAGI är över det måste du bidra indirekt via Backdoor Roth IRA-processen.

Medan socialförsäkringsförmånerna ökade med 8,7 % för 2023, var guppen för 2024 och 2025 mycket mer blygsamma med 3,2 % och 2,57 %. För 2026 blir ökningen 2,8%.

Definitionen av en högt kompenserad anställd kommer att förbli densamma 2026 till 160 000 USD.

Även om det känns som att alla dessa är ökningar, hänger de egentligen bara med inflationen. På en verklig (efter-inflation) basis är de i princip samma som i år.

Behöver du hjälp på din ekonomiska resa? Under åren har The White Coat Investor noggrant sammanställt en rekommenderad lista över yrkesverksamma som har blivit noggrant granskade och betrodda av tusentals läsare. Utforska våra handplockade urval idag och få det exceptionella stöd du förtjänar.

Vad tycker du? Är du förvånad över något av dessa? Är du glad att de är inflationsindexerade?

Bästa Forex-indikatorn någonsin – Pipbreaker

Hur man handlar med aktier

MAMAA aktieutsikter för 2022

De 5 bästa fördelarna med automatisering av lagerkontroll

5 dolda kostnader för privatlån

Investera i en ekonomisk återhämtning med Fidelity MSCI Industrials ETF

BSC-nätverk:En nybörjarguide till Binance Smart Chain-blockkedjan

Hur påverkar Coronavirus livförsäkringen?