Om ditt lilla företag kvalificerar sig för Section 199A-avdraget blev ditt ekonomiska liv bara mycket, mycket mer komplicerat. Jag är så ledsen. Om det får dig att må bättre är jag i samma båt.

Det var en stor företagsskattesänkning som trädde i kraft i januari 2018. Naturligtvis utfärdade IRS inte alla sina regler om det förrän i januari 2019, så vi har alla gissat om hur det verkligen skulle påverka oss i över ett år. Nu vet vi och det är dags att göra förändringar som kan minska dina nuvarande och framtida skattekostnader avsevärt.

Företagsskatteklasserna sänktes dramatiskt. För att hålla andra affärsstrukturer (S Corp, partnerskap, enskild firma) på en konkurrenskraftig grund, lades ett nytt avdrag till för dessa typer av "pass-thru-företag". Detta är Section 199A eller Qualified Business Income (QBI) avdrag. Avdraget är i princip 20 % av kvalificerad företagsinkomst plus inkomst av REIT och Publicly Traded Partnership. Så om företaget har 500 000 USD i kvalificerad affärsinkomst, är det ett avdrag på 100 000 USD. I mitt fall har jag en marginalskattesats på 42 %, så ett avdrag på 100 000 $ är 42 000 $ tillbaka i fickan. Det är uppenbarligen en STOR skattelättnad. Det är större än vad jag får av att maximera mitt partnerskaps 401(k) och förmånsbestämda plan (enbart $31K skattelättnad). Eftersom det är ett så enormt skatteavdrag bör man vara villig att böja sig bakåt i ett försök att kvalificera sig för det och göra det så stort som möjligt.

Om du inte är medveten om det verkar kongressen och IRS hata ekonomiskt framgångsrika läkare och liknande höginkomstpersonal som målgruppen för den här bloggen. Det är den enda förklaringen jag har till varför de uteslöts från detta avdrag jämfört med andra småföretag. Således kommer många yrkesverksamma som äger företag att upptäcka att deras verksamhet inte alls kvalificerar sig för detta avdrag. Om så är fallet, trösta dig med att ditt ekonomiska liv inte blev mer komplicerat. Om du vet att du tillhör den här kategorin (endast företagsinkomster kommer från specificerade tjänsteföretag och din beskattningsbara inkomst är över 207 500 USD (415 000 USD gifta) kan du ignorera resten av det här inlägget. De utan affärsinkomst kan också ignorera resten av det här inlägget.

För resten av er, ta din favoritdryck, sätt dig ner och förbered dig för att ta dig runt alla sätt som ditt ekonomiska liv är på väg att förändras på.

Låt oss börja med grunderna för detta avdrag:

Om du är över gränsen, inte i fastigheter och inte har anställda (inklusive dig själv som S Corp-anställd/ägare), har du förmodligen inget riktigt QBI-avdrag. Det tog lång tid, men IRS-reglerna, anvisningarna och publikationerna om hur detta kommer att beräknas har äntligen kommit ut och införlivats i skattemjukvaran. Den viktigaste publikationen om detta ämne är IRS-publikation 535, kapitel 12. För er som använder Turbotax, sättet ni uppfattar detta på är att skriva in en korrekt konfigurerad K-1 i programmet. Om K-1 inte korrekt noterar "199A inkomst" och "199A löner" lämnar du pengar på bordet.

Se sidan 51 i Pub 535 för IRS-tolkningen av Qualified Business Income (QBI). Jag återger de viktigaste delarna här:

Bestämma din kvalificerade affärsinkomst.

Din QBI inkluderar inkomster, vinster, avdrag och förluster från alla affärer eller företag...inom USA. Detta inkluderar inkomst från

Det inkluderar även andra avdrag som kan hänföras till handeln eller verksamheten inklusive, men inte begränsat till,

QBI inkluderar inte något av följande:

Det finns några viktiga saker att förstå här.

För det första är det bara vinster som räknas. Du måste dra av alla affärsavdrag, inklusive löner, sjukförsäkringspremier och pensionskontobidrag.

För det andra, räntan räknas inte. Så inkomst från pengar kvar i verksamheten och investerade räknas inte.

För det tredje, garanterade betalningar räknas inte. Det gäller MÅNGA läkare partnerskap inklusive mitt. I princip all lön till partnerna i vårt partnerskap är garanterade betalningar. Många gånger kan det ändras genom att ändra strukturen på partnerskapet och dess avtal. I vårt fall visar det sig att det inte kan.

IRS Publication 535 klargör också detta.

Specificerad tjänstehandel eller verksamhet utesluten från dina kvalificerade affärer eller verksamheter

Angivna tjänstebranscher eller företag är i allmänhet undantagna från definitionen av kvalificerad handel eller näringsinkomst om den skattskyldiges beskattningsbara inkomst överstiger tröskeln. Därför tas inga QBI, W-2-löner eller UBIA för den kvalificerade egendomen från den angivna handeln eller verksamheten med i beräkningen av ditt QBI-avdrag.

Undantag 1:Om din beskattningsbara inkomst före QBI-avdraget inte är mer än 157 500 USD (315 000 USD om gifta anmäler sig gemensamt), är din angivna tjänstebransch eller verksamhet en kvalificerad handel eller verksamhet, och kan därför generera inkomster som är berättigade till QBI-avdraget.

Undantag 2:Om din beskattningsbara inkomst före QBI-avdraget är mer än 157 500 USD men inte 207 500 USD (315 000 USD och 415 000 USD om man är gift gemensamt), behandlas en tillämplig procentandel av din specificerade tjänstehandel eller verksamhet som en kvalificerad handel eller verksamhet.

Den namnger sedan några angivna tjänsteföretag:

Så uppenbarligen är läkare, tandläkare, advokater och i princip huvudverksamheten för hela min målgrupp specifikt uteslutna. Enda undantaget är om du har en skattepliktig inkomst under gränsen. Det här handlar dock om din personliga beskattningsbara inkomst, inte själva verksamheten, vilket är lite knäppt. Så om det finns två läkare i ett partnerskap som tjänar $200 000 vardera och en av dem är gift med en radiolog och den andra är gift med en make/maka som stannar hemma, får den som är gift med maken som vistas hemma detta avdrag och den andra inte! Det verkar inte rättvist, men det är så lagen är skriven. Som jag sa, kongressen och IRS hatar ekonomiskt framgångsrika läkare.

Den goda nyheten är att många läkare har en sidospelning som kvalificerar sig. White Coat Investor, LLC kvalificerar verkligen för detta avdrag. Du kanske tror att det inte gör det eftersom "den huvudsakliga tillgången är en av dess anställdas rykte eller skicklighet", men om du tittar på de minimis-regeln 1 kan du se att eftersom mindre än 10 % av WCI-intäkterna kommer från evenemang (de flesta är annons- och produktförsäljning), är det fortfarande kvalificerat.

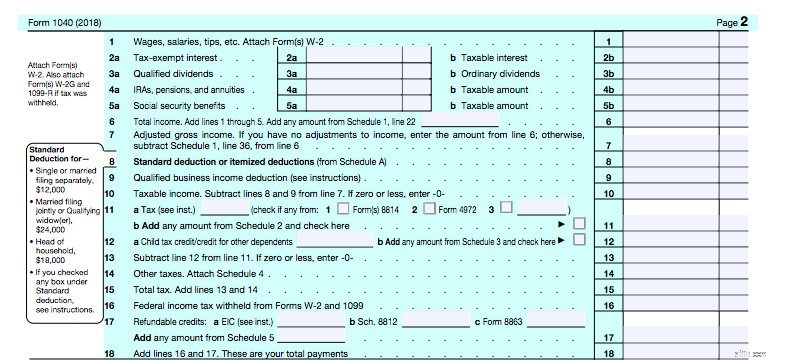

Avdraget är ett under linjen (raden är nu rad 7-AGI) på din 1040 som beräknas samtidigt med det specificerade kontra standardiserade avdraget. Som du kan se ansluts den på rad 9 på andra sidan av din 1040.

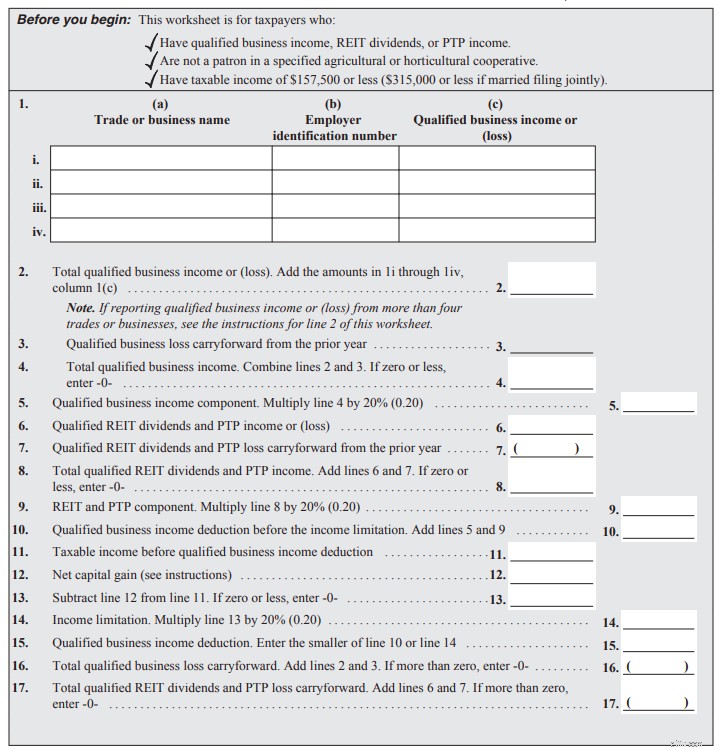

Så var kommer rad 9 ifrån? Ta en titt på 1040-instruktionerna för rad 9. Allt börjar på sidan 34 i instruktionerna. Det förenklade arbetsbladet finns på sidan 37 (instruktioner för det på sidan 35). Detta är för dem vars inkomst ligger under utfasningsgränserna. Det ser ut så här:

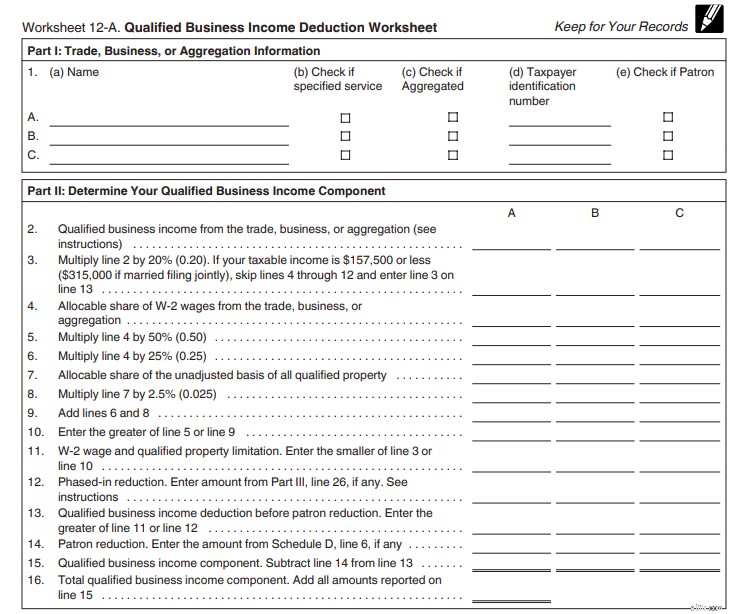

QBI går på 2 och multipliceras med 20% på rad 5. Dina REIT-utdelningar går på 6 och multipliceras med 20% på rad 9. Lägg ihop dem på 10. Se till att avdraget är mer än 20% av din skattepliktiga inkomst minus kapitalvinster och utdelningar på rad 11-14, och ditt avdrag är på rad 149 av det stora avdraget. Naturligtvis får jag inte använda det där superenkla kalkylbladet för att beräkna mitt. Jag måste använda den här i publikation 535, på sidan 55. Bara för att hålla saker intressanta har det här tvåsidiga formuläret också fyra scheman som följer med det som du kanske måste fylla i också.

Här är del I och II.

Lista företagen i del 1. Din QBI går på rad 2. Du multiplicerar den med 20% på rad 3. Rad 4-11 är där du tillämpar 50% av lönerna (eller 25% av lönerna plus 2,5% av basen). Schema A ansluts till linje 12. Linje 14 är där schema D ansluts. Linje 16 är QBI-komponentsumman. Låt oss nu titta på del III.

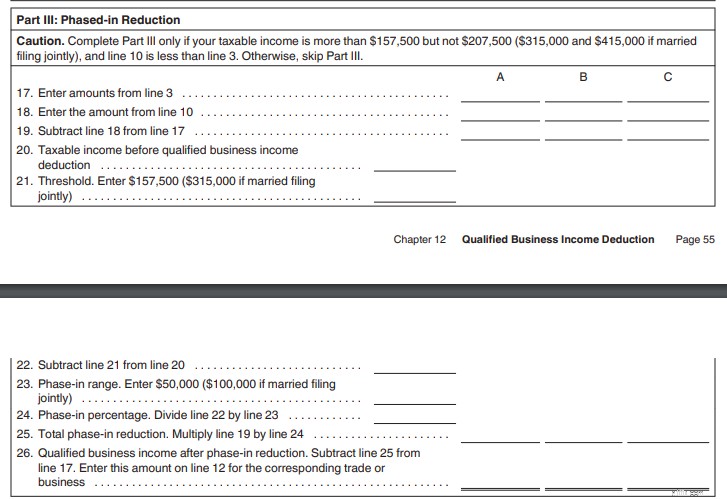

Du behöver bara fylla i det här avsnittet om din beskattningsbara inkomst är i utfasningsintervallet ($157 500-205 000 singel, $315 000-$415 000 gifta för 2018). Det är där utfasningen beräknas. Sedan går vi vidare till avsnitt fyra där du lägger till inkomster från REIT eller Publicly Traded Partnership.

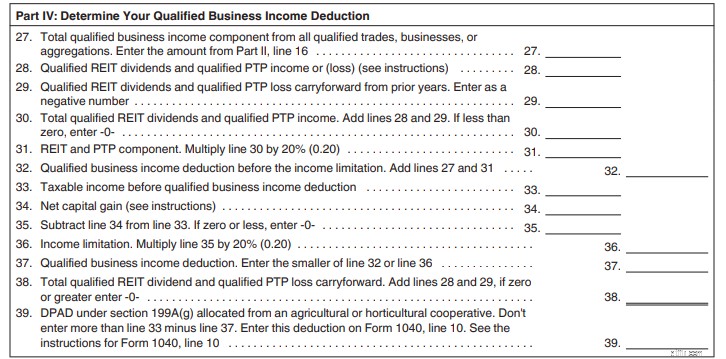

Linje 27 är din QBI-komponent. Rad 28-31 är din REIT- och PTP-inkomst. Sammanlagt dem på 32. Se till att det är mer än 20 % av den skattepliktiga inkomsten minus LTCG:er/utdelningar på raderna 33-36. Avdraget finns på rad 37 som går till rad 9 på 1040. Inte det värsta arbetsbladet jag någonsin sett. Mycket enklare än att göra din egen direkta fastighetsskatt. Och om dina K-1 är korrekta, hanterar Turbotax detta med lätthet.

Okej, vi är redan över 2000 ord i det här inlägget och jag har ännu inte kommit till punkten med inlägget – vad de som kvalificerar sig för avdraget ska göra med sina pensionskonton. Det faktum att arbetsgivaravgifter till pensionskonton specifikt är undantagna från QBI (de är en kostnad, inte en inkomst) innebär att skatteuppskjutna pensionskontoavgifter nu är mycket mindre värda än de var tidigare, såvida de inte sänker din beskattningsbara inkomst till en plats där du nu är berättigad till detta avdrag. Läs den meningen igen. Det är hela poängen med det här inlägget:

Låt oss nu prata om alla sätt som detta faktum kan påverka dig.

Det första sättet att använda pensionskontoavgifter är att sänka din skattepliktiga inkomst. Till exempel, om två gifta egenföretagare läkare har en skattepliktig inkomst på $430K men har möjlighet att bidra med $130K till skatteuppskjutna pensionskonton som individuella 401(k)s och förmånsbestämda/kassabalansplaner, bör de göra det. Genom att göra det sänker de sin beskattningsbara inkomst från $430K, där de inte kvalificerar sig för något 199A-avdrag alls till $300K där de kommer att kvalificera sig för ett avdrag. Uppenbarligen dras beloppet av arbetsgivaravgifterna till dessa pensionskonton från QBI innan avdraget tas, men varje avdrag slår inget avdrag.

En enskild firma eller partnerskap (eller ett LLC som anmäler sig som någon av dessa) kan kanske öka sitt QBI-avdrag genom att göra sitt "anställda bidrag" till företaget 401(k) till ett Roth-bidrag istället för ett skatteuppskjutet bidrag. Detta beror på att detta avdrag tas på formulär 1040 schema 1 rad 28 där arbetstagares och arbetsgivaravgifter slås ihop. Eftersom denna rad subtraheras från QBI, ger ett mindre tal på den raden mer QBI och ett större avdrag.

Observera att detta inte spelar någon roll för en S Corporation (eller en LLC som anmäler sig som en S Corporation) eftersom anställdas bidrag till pensionskonton visas på W-2 och arbetsgivaravgifter visas på 1120S (företagsavkastning). Tänk också på att även om anställdas bidrag kan vara Roth (skattefria), skatteuppskjutna eller efter skatt (inte samma sak som Roth eftersom inkomster är fullt skattepliktiga vid uttag), är arbetsgivaravgifter alltid uppskjutna med skatt.

Så i verkligheten, om ditt företag kvalificerar sig för ett QBI-avdrag, är skatteuppskjutna bidrag till pensionskonton (förutom skatteuppskjutna anställdas bidrag för S Corps) inte lika värdefulla som de brukade vara eftersom de minskar ditt QBI-avdrag. De är i princip 80% lika bra som de brukade vara. De är fortfarande bra, men inte SÅ bra. Eftersom de inte är lika bra är det möjligt att du inte borde göra dem.

För de flesta höginkomsttagare under sina toppinkomstår är skatteuppskjutna pensionsavgifter en no brainer. Det är MYCKET mer sannolikt att de kan ta ut sitt pensionssparande till en lägre marginalskattesats än vad de sparat på att lägga pengarna i. Det krävs ovanliga omständigheter (som att vara supersparare, ha pensioner och ha mycket hyresintäkter) för att det inte ska vara fallet. Du måste bara ha massor av sidoinkomster i pension eller en helt monstruös IRA för att detta ska fungera dåligt för dig. Och även om det fungerar dåligt så vinner du fortfarande eftersom du har massor av pengar i pension. Det är det gamla argumentet för "ekonomisk nytta". Om du slutar med mycket liten inkomst i pension, var det rätt drag att bidra till skatteuppskjutna konton. Om du slutar med massor av inkomster i pension så påverkade inte de extra skatterna du betalar under din livstid hur du levde ditt liv.

Låt oss titta på mitt fall för att illustrera varför du kanske inte vill göra skatteuppskjutna pensionsavgifter längre. Katie och jag är i 37 % federal skatteklass och brukade vara i 39,6 %. När vi 2017 bidrog till WCI-individen 401(k), sparade vi 39,6 % av bidraget i skatt. Men samma bidrag under 2018 kommer bara att vara värda ett avdrag på 37 % * 80 % =29,6 %. Även om det inte är någon stor sak om vi bidrar med 37 % och drar ut pengarna med 37 %, skulle det verkligen vara tråkigt att bidra med 29,6 % och sedan dra ut pengarna med 37 %, eller 40 %, eller 45 % om den högsta marginalskatten går upp. Faktum är att det skulle stinka att sätta in pengar på 29,6 % och dra ut dem på 32 %. Under 2019 börjar intervallet 32 % vid en skattepliktig inkomst på 321 450 USD. Även om vi inte skulle ha i närheten av så mycket skattepliktiga pensionsinkomster om vi gick i pension idag, planerar vi inte att gå i pension idag. Om vi håller fast vid den här WCI-grejen i ytterligare ett decennium och den fortsätter att vara mycket framgångsrik och vi fortsätter att spara massor av pengar varje år, är det fullt möjligt för oss att ha så mycket skattepliktig inkomst i pension. Uppenbarligen finns det många variabler i ekvationen:

Så om man bestämmer sig för att det inte längre är en bra idé att lämna skatteuppskjutna bidrag (och jag är osäker på om det är för oss eller inte), vad ska man göra? Man skulle bara kunna sluta använda pensionskontot och investera i skattepliktiga istället. Men det finns ett bättre alternativ - Mega Backdoor Roth IRA. För dem som inte är bekanta med Mega Backdoor Roth IRA, det finns flera varianter men grundtanken bakom det är att istället för att betala uppskjutna arbetsgivaravgifter, betalar du efter skatt (men inte Roth) anställdas bidrag till 401(k). Sedan konverterar du dem till antingen en Roth 401(k) eller en Roth IRA. Eftersom du inte fick något avdrag på väg in så tillkommer ingen skattekostnad för konverteringen.

För att detta ska hända måste 401(k) tillåta två saker:

De flesta planer, inklusive de flesta vanliga individuella 401(k)s från platser som Vanguard, Fidelity eller eTrade, tillåter inte båda dessa att inträffa. Så om du vill göra detta behöver du en anpassad 401(k). Den billigaste individuella 401(k) som tillåter ett Mega Backdoor Roth-alternativ som jag känner till kan hittas på My Solo 401k. Jag har dock låtit två väldigt smarta personer påpeka att du inte får i närheten av så mycket stöd där som du skulle få om du betalade tusentals till en separat tredjepartsadministratör och en rådgivare. Jag gillar det faktum att de faktiskt vet vad en Mega Backdoor Roth IRA är och bara införlivar det rutinmässigt. Jag gillar också det faktum att de bara tar ut $795 det första året och $125 varje år efter det (och de kommer till och med att göra din 5500EZ för det). Jag har ingen ekonomisk relation med dem men är övervägande använda dem om vi slutar gå den här vägen.

I vilket fall som helst, poängen med allt detta är att om du har det här alternativet, gör du bara $37K som ett bidrag efter skatt för anställda istället för ett skatteuppskjutet bidrag och sedan konverterar det till en Roth IRA. Eftersom det bidraget är en anställds bidrag, inte en arbetsgivaravgift, är det inte en arbetsgivarkostnad och minskar således inte QBI, vilket ökar QBI-avdraget.

Av liknande skäl kanske det inte längre är meningsfullt att använda en förmånsbestämd/kontantbalansplan (DBP). Dessa bidrag minskar din QBI precis som arbetsgivarskatteuppskjutna bidrag till 401(k). Plus, DBP:er är i allmänhet mindre attraktiva än en 401(k) ändå med tanke på deras högre kostnader och andra associerade krångel. Katie och jag hade övervägt att starta en personlig DBP i år för WCI, LLC, men detta har verkligen gett oss en paus av skälen som diskuterats ovan.

Detta är ännu mer en balansgång för en S Corp. S Corp behöver tillräckligt med lön utbetald så att avdraget inte begränsas av 50 % av lönerna. Men varje dollar i lön är föremål för löneskatt. Du behöver också en viss inkomst för att maxa 401(k), och det beloppet är mycket högre för att göra arbetsgivaravgifter snarare än anställdas bidrag. Jag menar, du kan maxa ett bidrag på 56 000 $ 401(k) som är $19 000 uppskjutet i skatt och 37 000 $ efter skatt på en lön på, ja, 56 000 $.

Jag sa till Katie om vi går den här Mega Backdoor Roth-vägen att vi borde sänka hennes lön till $56K. Vi skulle behöva öka min för att hålla oss undan 50% av lönerna, men det skulle spara oss 132 900 $ - 56 000 $ * 12,4% =9 536 $ i socialförsäkringsskatter (varav hälften skulle vara avdragsgilla såklart). Naturligtvis måste du också se till att du betalar en lön som du kan motivera till IRS som rimlig. Sätt den för lågt och de kommer att spika dig. Många rörliga delar här. När vi räknade förra året, bestämde vi att det var vettigt att vår lön skulle vara 28,6 % av den totala lönen plus QBI. Det gjorde det möjligt för oss att maxa våra 401(k)s (faktiskt mycket mer än vi behövde för det), minimerade våra Medicare-skatter och maximerade vårt 199A-avdrag. Tänk på att antalet kan vara väldigt olika för dig, särskilt om du har andra anställda eller har mindre inkomst än oss.

REIT-inkomster är också berättigade till detta avdrag. En av mina privata fastighetsfondinvesteringar ändrade faktiskt sin struktur till en REIT 2018 av just denna anledning. Även REIT-intäkter från en REIT-fond är berättigade till detta avdrag. Det räcker förmodligen inte för att motivera att flytta de klassiskt mycket skatteineffektiva REITS från ett skatteskyddat konto till ett skattepliktigt konto, men om du ändå höll dem där, kommer detta att öka din avkastning efter skatt lite.

Jag är säker på att det här inlägget bara gav massor av människor massor av ångest över sina pensionsplaner. Här är en lista över personer som inte borde känna sig oroliga och bara borde fortsätta göra de skatteuppskjutna bidragen de har gjort:

Alla andra kommer att behöva köra siffrorna, förmodligen med hjälp av en skattespecialist. Fortfarande förvirrad? Testa Jeff Levines inlägg om detta ämne på Kitces.com. Han gjorde mycket snygg grafik som kan hjälpa till att förklara begreppen bättre än vad mina ord gjorde.

Behöver du en skatteproffs för ditt företag? Kontakta en av våra rekommenderade skatteexperter och få en strategi på plats för att sänka din skatteräkning!

Vad tycker du? Kommer du att få 199A-avdraget? Planerar du att göra några ändringar i dina pensionskonton som ett resultat? Vad planerar du att göra?

Hur köper du säljoptionskontrakt

Hur man lämnar in ett sjukförsäkringsanspråk

Kombinerad fond förklaras i detalj

Hyresvärdsförsäkring vs husägareförsäkring:nyckelskillnader och skydd

Att bemästra handelstänket för toppprestanda

Vad är en husbilsförsäljning?

Hur man beräknar beta för ett kombinerat företag

Hur du förlorar ditt mål i Small Claims Court