President Donald Trump undertecknade den mycket efterlängtade och diskuterade One Big Beautiful Bill Act (OBBBA) till lag den 4 juli 2025. Som president Barack Obama berömt sa:"Val har konsekvenser", och när amerikanska väljare sveper ett parti till kontroll över huset, senaten och Vita huset, blir det vanligtvis en samhällsförändrande lagstiftning. Exempel inkluderar Patient Protection and Affordable Care Act (PPACA) 2009 och Tax Cuts and Jobs Act (TCJA) 2017.

Dina känslor om lagstiftningen är sannolikt starkt smaksatta av dina politiska åsikter, men sanningen är att de flesta människor påverkas både positivt och negativt av en så omfattande lagstiftningsändring. I det här inlägget kommer vi att beskriva hur en typisk investerare i vit rock kommer att påverkas. Jim skrev majoriteten av inlägget, men Andrew Paulson, från StudentLoanAdvice.com berömmelse som vet mer om att hantera läkarstudielån än någon annan i landet, skrev avsnittet om studielån.

När vi skriver detta inlägg har denna lag precis antagits. Inte alla detaljer om hur det kommer att implementeras är känt, och det är en så stor lagstiftning att det kan finnas fel i det här inlägget. Om du ser en, nämn den i kommentarerna, så fixar vi den snarast. Om det är något viktigt vi har utelämnat som kommer att påverka WCIer-familjer, nämn det också, så lägger vi till det.

Skattesänkningarna, både nya och utökade, kommer i allmänhet att vara bra för ekonomin för investerare i white coat. Eftersom skatter till största delen betalas av höginkomsttagare, gynnar varje skattesänkning i allmänhet höginkomsttagare mest. Förändringarna i vården kommer oftast att vara dåliga, eftersom de kommer att minska inkomsterna för läkare, särskilt de som äger sin egen verksamhet med en stor Medicaid-betalarmix och särskilt akutläkare, obstetriker och andra som EMTALA ofta vänder sig till. Precis som PPACA var goda nyheter för dessa läkare, är denna lag dåliga nyheter.

Studielåneändringarna är nära katastrofala för skuldsatta vita rockinvesterare, med mycket mindre generösa IDR-program och mindre skulder som kommer att vara berättigade till PSLF. Det finns värdefulla små goda nyheter där för WCIers. Medan många nuvarande låntagare kommer att bli inblandade i förändringarna, kommer refinansiering av studielån att ha en mycket större roll i hanteringen av studielån i framtiden än den har gjort under de senaste fyra åren.

OBBBA, tillsammans med förändringar i verkställande policy, är ganska hemskt för många invandrare, inklusive massor av studenter, invånare och läkare. Den nya lagen ökar militära utgifter, men detta kommer inte att ha någon större effekt på de flesta WCI:er. Base Allowance for Housing (BAH) kommer att gå upp och det kommer att finnas mer finansiering för militär sjukvård, så kanske det kommer att bli lite av en höjning för militärdoktorer. Det kommer att bli betydande ytterligare utgifter på landsbygden, på transporter och för gränssäkerhet. Budgetunderskottet (och därmed den federala skulden) kommer att ökas avsevärt, men diskussionen om den frågan ligger utanför ramen för denna artikel (även om det kan diskuteras i ett senare inlägg).

Huruvida lagstiftningen överlag är bra eller dålig för landet är en fråga om personlig åsikt, och det kommer att vara starkt relaterat till din politiska övertygelse. Politik börjar när rimliga människor kan vara oense om ett visst ämne. Tänk på det när du kommenterar det här inlägget.

Mer information här:

Håller kursen trots Trump-tullarna

Fallet för att avsluta PSLF – och vad du bör göra

Den kanske största motivationen för detta lagförslag var att förlänga (och ofta permanenta) de skattesänkningar som genomfördes i TCJA, av vilka många var planerade att löpa ut i slutet av 2025. Dessa inkluderar:

Dessa förändringar är för det mesta bra för WCI-are jämfört med lagar före TCJA, även om det skulle ha varit trevligt att se de diskriminerande känslan, specificerade serviceverksamhetsbegränsningar försvinna.

Det fanns gott om nya skatteförändringar också.

Få av dessa kommer att ha stor effekt på WCIers skattebördor, men du kan se lite fördelar eller skada beroende på din situation.

Du kanske har mått ganska bra efter att ha läst skatteavsnittet ovan. Det här avsnittet kommer att vara mer deprimerande.

Sammantaget kan dessa förändringar hjälpa vissa läkare lite, men den minskade behörigheten för Medicaid och CHIP kommer förmodligen att uppväga alla dessa förändringar. Uppskattningar är att 10-17 miljoner av de 72 miljoner människor på Medicaid kommer att förlora det. Det kommer att öka antalet "självbetalande" patienter med cirka 50 %

OBBBA ändrar återbetalning av studielån för alla låntagare, med en mer betydande inverkan på nuvarande och framtida läkarstudenter.

Från och med den 1 juli 2026 introducerar OBBBA lägre federala lånegränser som kommer att avsevärt påverka medicinska och professionella studenter. Graduate Plus-låneprogrammet som skapades 2006 kommer också att avbrytas.

Nya federala lånetak:

Observera:elever som fortfarande går i skolan och som lånat före den 1 juli 2026 kommer att få ytterligare tre år av lån enligt den äldre standarden, vilket tillåter lån upp till kostnaden för närvaro.

Lägre federala lånetak kommer att tvinga många studenter att förlita sig på privata lån för att finansiera sin utbildning. Privata studielån har mindre förmånliga villkor och strängare emissionskrav, och de kräver vanligtvis en medundertecknare för att få dem. Denna förändring kan oproportionerligt påverka första generationens eller låginkomststudenter, vilket potentiellt begränsar tillgången till medicinsk utbildning.

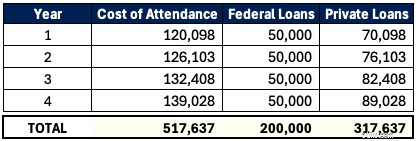

Det finns ett DO-program i vår hemstat Utah som heter Rocky Vista University. För läsåret 2025-2026 är kostnaden för närvaro (COA) $120 098. En läkarstudent kan bara låna upp till $50 000 per år federalt i framtiden. Det totala lånet på 200 000 $ täcker inte riktigt hälften av den här studentens utbildning under fyra år. Om man antar att COA ökar med 5 % per år, lånar den här studenten 517 637 USD i studielån totalt med 317 637 USD av det med privata lån

Det är ett brant skuldberg att bestiga, oavsett specialitet. Och vi räknar inte ens med intressetillväxt medan eleven går i skolan, vilket kan vara nästan $100 000. Detta beroende av privata lån som inte är berättigade till federala program som Income Driven Payment (IDR) eller Public Service Loan Forgiveness (PSLF) - och ofta till högre räntor (som 11%) - kan dramatiskt öka kostnaderna för studenter. Skolor kan utsättas för press för att begränsa undervisningsökningar, men för närvarande måste eleverna planera strategiskt för att hantera denna nya verklighet.

Över 1 miljon offentliga tjänstemän har fått sina lån utbetalda genom Public Service Loan Forgiveness Program (PSLF). PSLF har blivit en livlina för läkare och andra offentliga tjänstemän som arbetar i ideella organisationer eller akademin. Medan tidigare OBBBA-utkast uteslöt medicinska hemvister från PSLF-berättigande, återställde det slutliga lagförslaget denna nyckelbestämmelse. Men med nya federala lånetak som nu sänks för medicinska och professionella skolor, blir PSLF mindre attraktivt för framtida låntagare eftersom de kommer att ha mindre federala skulder som är berättigade till förlåtelse.

Här är ett exempel på två psykiatriker som utövar PSLF:

Dokument A =400 000 USD vid 7 %

Dokument B =200 000 USD vid 7 % (ny federal gräns)

Båda tjänar 65 000 USD under sina fyraåriga vistelser och 350 000 USD som deltagare. De finns i den nyligen föreslagna planen för återbetalningsstöd (RAP =10 % av justerad bruttoinkomst).

Doc A drar avsevärt nytta av den ursprungliga PSLF med mer än $360 000 förlåtna. Doc B skulle också gynnas, men det skulle resultera i mycket mindre förlåten eftersom de hade en lägre federal balans. Doc B kan tycka att privat refinansiering i kombination med högre betalda privatpraktiserande jobb är mer tilltalande än PSLF-berättigade arbetsgivare. PSLF kommer fortfarande att träna för dem som har lägre inkomster eller längre utbildningsperioder (5+ år). Men det kommer att vara mycket mindre av en faktor för framtida läkare.

OBBBA förenklar återbetalningsalternativ för federala lån för nya låntagare (lån den 1 juli 2026 eller senare) till två planer. Befintliga återbetalningsalternativ som Inkomstbaserad återbetalning (IBR), Pay As You Earn (PAYE), Spara på en värdefull utbildning (SAVE) och Income-Contingent Payment (ICR) kommer att elimineras för nya låntagare. Befintliga låntagare måste övergå till en av tre planer senast den 1 juli 2028:Standard återbetalning, återbetalningsassistans (RAP) eller modifierad inkomstbaserad återbetalning (IBR).

Den nya vanliga återbetalningsplanens löptid och betalningar baseras på ditt lånesaldo.

Standardåterbetalning skulle inte kvalificera sig för PSLF-programmet.

Återbetalningsstödsplanen (RAP) är en inkomstbaserad återbetalningsplan som liknar tidigare program. RAP baserar dock betalningar på justerad bruttoinkomst (AGI) snarare än diskretionär inkomst. Dubbelförsörjande par kan utesluta makars inkomster genom att lämna in skatter som gifta separat. Några av de tidigare lagförslagstexterna hade diskuterat INKLUSIVE makarnas inkomst oavsett skatteanmälan (så det är trevligt att se att detta inte ingick i den slutliga propositionen). RAP drar av 50 USD per månadsbetalning per barn (två barn =100 USD i månadsavdrag).

Så här beräknar de din betalning baserat på AGI.

En anmärkningsvärd skillnad med RAP jämfört med tidigare IDR-planer är betalningsklippan. Här är ett exempel.

Att tjäna 1 USD extra i det här fallet skulle öka dina betalningar 83 USD per månad och 1 000 USD för året!

RAP kvalificerar sig för PSLF och har ett spår för IDR-förlåtelse över 30 års betalningar. Det är 5-10 år längre i återbetalning än andra IDR-planer. Minsta betalning är $10 per månad, så det kommer inte att finnas några fler månader med noll-dollarbetalningar. I likhet med tidigare Revised Pay As You Earn (REPAYE) och Saving on a Valuable Education (SAVE) är räntesubventionen med RAP. Om din månatliga betalning inte täcker den månatliga upplupna räntan, skulle regeringen avstå från 100 % av den obetalda räntan. Detta förhindrar att ditt lån växer sig högre när du går till amortering. Dessutom kommer regeringen att ge upp till 50 USD i månadssubvention för att säkerställa att ditt huvudsaldo minskar med minst det beloppet varje månad.

Befintliga låntagare måste flytta in i en av dessa tre återbetalningsplaner senast den 1 juli 2028.

Den modifierade inkomstbaserade återbetalningsplanen (IBR) är ganska lik vad IBR var tidigare. Den modifierade IBR har två versioner.

Den enda förändringen av IBR-planen är att den tar bort kravet på partiella ekonomiska svårigheter för att registrera sig i den. Det blir lättare att byta till nu.

Att välja den optimala återbetalningsplanen mitt i all denna förändring kan vara svårt för din studielånsstrategi. Kör siffrorna eller få professionella råd nu för att säkerställa att du är på rätt väg.

One Big Beautiful Bill Act påverkar många aspekter av livet för de flesta amerikaner. Vi kommer att fortsätta att undersöka dess konsekvenser för den personliga ekonomin och investeringarna av white coat-investerare i framtida inlägg.

Vad tycker du? Vad har vi missat som är viktigt i ditt ekonomiska liv? Försök att minimera din politiska kommentar i kommentarsektionen nedan, annars kanske du upptäcker att din kommentar redigeras eller till och med raderas .

Hur du bygger din egen ES Future Chart snabbt och enkelt

SSI-intervjufrågor

Din ultimata sparguide:Mål och strategier

Hur du sparar till din drömsemester efter COVID

Hur gör försäkringsbolagen hån mot sjukförsäkringens bärbarhet?

Dubbelklassandelar:Hur påverkar de investerare?

Antal aktiva portföljföretag per Private Equity-företag – Branschstatistik

Du behöver inte längre spåra dina utgifter, besparingar eller investeringar själv:din telefon kommer att göra det åt dig. De bästa apparna för pengar gör ditt jobb så mycket enklare.