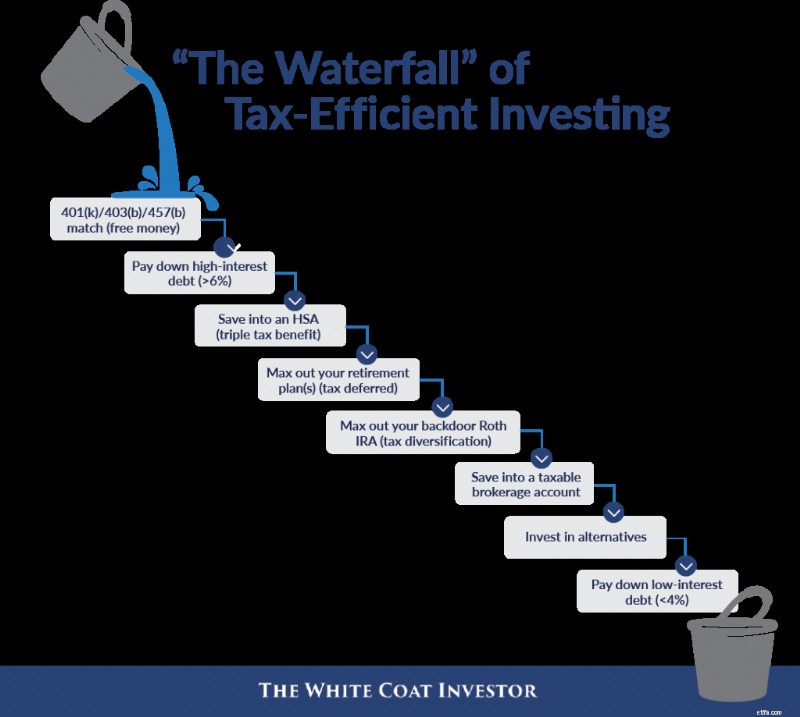

Dagens inlägg är inspirerat av en av våra huvudtalare på WCICON25 och en långvarig vän till WCI, Sarah Catherine (SC) Gutierrez, CFP. På vår första konferens 2018 presenterade hon vad hon kallar "Vattenfallet" av skatteeffektiva investeringar. När du fyller en kopp, rinner den över i nästa kopp som visas i den första bilden nedan.

Låt oss gå in mer på det, särskilt när det gäller nya invånare och besök.

Läkare älskar den här typen av saker - en lista som berättar exakt vad de ska göra med sina pengar. Verkligheten är lite mer komplicerad än bara en lista, och en hardcore hobbyist kan vanligtvis välja några nits med vilken lista som helst. Men de är fortfarande ganska användbara som en tumregel. Det jag skulle vilja göra idag är att presentera ett "vattenfall" för både nya invånare och nya besökare. Jag är säker på att kommentarsektionen kommer att vara full av nits, vilket är bra. Inget av detta är hugget i sten. Men jag tror att det fortfarande kommer att vara användbart för många läsare.

Här är det ursprungliga diagrammet, inspirerat av SC Gutierrez.

Låt oss nu komma till vattenfallen som är specifika för invånare och nya besökare. Var medveten om att jag inte bara pratar om pengar i mina "vattenfall;" Jag pratar också om tid och livsenergi.

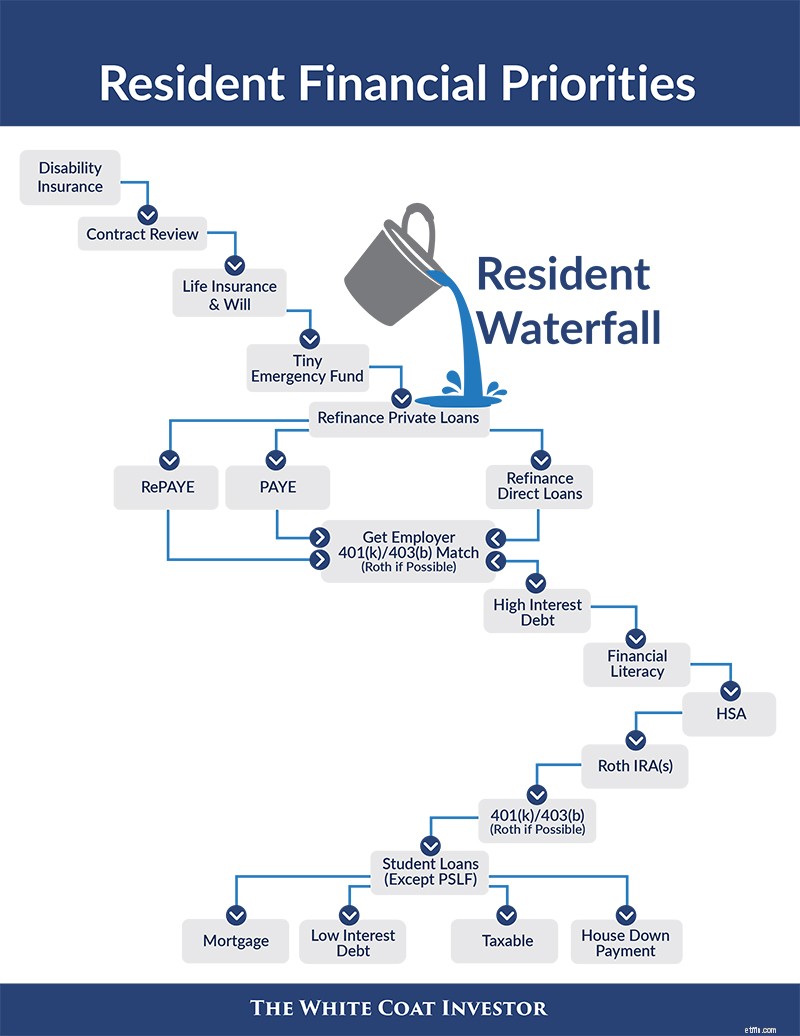

Här är vad nya invånare bör tänka på.

Som ni ser är vår första hink på vattenfallet försäkring. Om din tid, energi och pengar är så begränsade att du inte har råd att göra något annat rekommenderar jag att du skaffar en sjukförsäkring. En individuell policy (med en trevlig Future Purchase Option ryttare) är förmodligen bäst, men skaffa en grupppolicy som ett minimum.

Livförsäkring kommer därefter, åtminstone för dem med någon annan (vanligtvis en make och/eller barn) beroende på deras inkomst. Har du barn behöver du också ett testamente.

Nästa steg är en akutfond, men det här borde vara en akutfond av invånarstorlek. Det är troligen ett fyrsiffrigt belopp. Det här är tillräckligt med pengar för att byta ut en tvättmaskin, flyga till en begravning och kanske till och med köpa en visp utan att ta på sig nya skulder. Traditionellt sett är en akutfond 3-6 månaders utgifter.

Dave Ramsey avråder från en 3-6 månaders akutfond för alla med skulder, helt enkelt för att de har bättre saker att göra med sina pengar. Jag håller med om att en enorm nödfond inte är en viktig prioritet för invånarna av flera anledningar:

Det är helt enkelt inte vettigt att ha ett femsiffrigt belopp som sitter runt och tjänar, säg, 3%-4% ränta samtidigt som man missar skatteförmånerna för Roth-konton och betalar 6%+ ränta på ett lån. Men 1000 dollar? Säker. Vad sägs om 2 000-5 000 dollar? OK. Kanske till och med upp till 10 000 dollar. Men inte mer än så för en familj som i första hand förlitar sig på en invånares inkomster för att överleva. Det tar hand om avsnittet "försäkring".

Därefter går vi till avsnittet "studielån". Detta är elefanten i finansrummet för 3/4 av invånarna, och det kan inte ignoreras. Du behöver en plan för dina studielån. Privata studielån kan säkert refinansieras när du kan övertala någon att ge dig en lägre ränta. Om de var mina skulle jag börja dagen då jag lämnade residenset och upprepa var sjätte månad. Du ska inte behöva gå med tålamod eller anstånd eftersom det finns privata företag som erbjuder betalningar på $0-$100 per månad. Det har du råd med.

Du behöver också en plan för dina direkta federala lån. Tyvärr är detta lite mer ogenomskinligt 2024. Planen du förmodligen skulle ha velat utforska är SAVE, som introducerades 2023 och i huvudsak ersätter REPAYE. Syftet med SAVE är att stoppa ränta från att uppstå och effektivt sänka räntan på ditt lån. Vårt råd var att låntagare som tjänar mindre än de är skyldiga i studielån starkt bör överväga att byta till SAVE. Men SAVE arbetar sig nu genom domstolssystemet, och det finns en god chans att programmet så småningom kommer att raderas. Om du behöver hjälp med studielån, få råd.

Vid det här laget vill du vara säker på att du inte lämnar något av din lön på bordet. Vad menar jag med det? Jag menar att arbetsgivaren matchar din 401(k) eller 403(b). Gå till HR, fråga efter plandokumentet, se om det finns en matchning och bestäm hur mycket du måste bidra med för att få det. Bidra så mycket till 401(k)/403(b) (använd alternativet Roth om det finns). Din nästa prioritet är skuld med hög ränta. Vad menar jag med det? Jag menar de kreditkorten du använde för att betala för intervjukostnader. Jag menar det där flyttlånet på 9% du tog. Jag menar att 7% billån du har. Betala av det. Erfarna investerare saliverar över garanterad avkastning på 7–30 %, och du har dem bara sittande i ditt arkivskåp.

Din nästa prioritet kommer inte att kosta mycket pengar, men det kommer att kosta dig lite tid. Du måste bli ekonomiskt kunnig. Kanske innebär detta att investera i några bra böcker eller till och med kursen Fire Your Financial Advisor (vi har nu specifika kurser riktade till invånare och läkarstudenter). Kanske innebär det att man betalar några hundra dollar till en finansiell rådgivare för att hjälpa till att utarbeta en plan. Kanske innebär det att spendera timmar under jouren att läsa gamla blogginlägg, delta i WCI-forumet eller kolla in sociala mediegrupper och Reddit. Det kommer att vara olika för alla, men du måste skaffa dig grundläggande ekonomisk kunskap.

Din nästa investeringsprioritet kan vara ett hälsosparkonto. Detta trippelskattefria konto är den bästa affären med att investera, men de flesta invånare är inte berättigade till ett eftersom de inte har en hög avdragsgill hälsoplan. Det är OK om du inte är det, men om du är kvalificerad, se till att använda det här kontot. Din arbetsgivare kan till och med lägga in lite pengar där åt dig.

Därefter kommer Roth IRA. Som invånare kan du vara i den lägsta skatteklass du någonsin kommer att vara i för resten av ditt liv. Dra nytta av detta skattefria konto medan du fortfarande kan. Kom ihåg att du till och med kan göra en för en icke-arbetande make från din inkomst. Ett möjligt undantag från detta är om du försöker minimera din inkomst så att du kan dra nytta av Public Service Loan Forgiveness. Men i det långa loppet kommer de flesta att vara glada över att de investerade i skattefria konton under vistelsen. Kom ihåg att du har fram till Skattedagen följande år på dig att göra ditt bidrag. Dessutom, om du gör mycket månsken eller har en make/maka som tjänar mycket, kan du behöva göra dessa bidrag genom bakdörren.

Därefter kommer din 401(k) eller 403(b), återigen med hjälp av Roth-alternativet om det är tillgängligt – ett potentiellt undantag kan vara de som går för PSLF som kanske vill använda ett skatteuppskjutet konto. Om det inte finns något tillgängligt Roth-alternativ, konvertera det hela till en Roth IRA under det skatteår du blir deltagare (förutsatt att du skiljer dig från din arbetsgivare).

Om du fortfarande inte har slut på pengar vid det här laget, är du förmodligen någon sorts supersparande invånare (eller gift med en deltagare, i vilket fall du kanske vill kombinera detta vattenfall med det nedan på ett sätt som är vettigt för din situation). Men om du har pengarna, här är vad du ska göra härnäst. Betala av dina privata lån (och även dina federala om du inte går för PSLF). Inga lån? Börja sedan spela delta. Bygg upp din nödfond, börja spara ihop en handpenning (eller betala ner på bolånet om du köpt ett hus i residency) och börja investera i skattepliktigt. Och för guds skull, åk på semester.

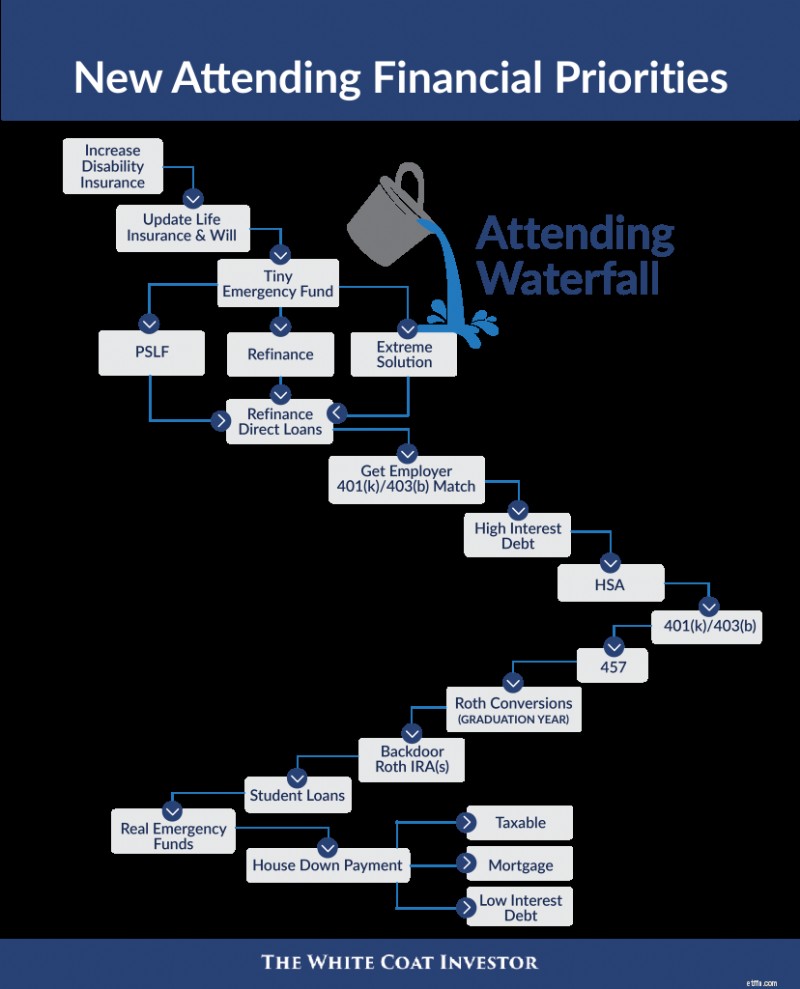

Som invånare hade du förmodligen inte råd med eller kvalificerad för alla försäkringar du behövde. Nu är det dags att lägga till ytterligare en handikappförsäkring (eller utöva Future Purchase Option ryttare) och, om det behövs, ytterligare en livförsäkring. Har du gift dig, fått barn eller flyttat till en annan stat? Uppdatering som kommer! Du behöver fortfarande den lilla nödfonden om du inte har en.

Det är också dags att ta itu med studielånsfrågan igen. Vid det här laget bör du veta om du går för PSLF (dvs. är du direkt anställd av en 501(c)(3) efter att ha gjort ett betydande antal små kvalificerande betalningar under utbildningen?). Om du är det, betyder det förmodligen att du byter till PAYE (förutsatt att det nu ger dig lägre betalningar på grund av taket). Om du inte går för PSLF och är i en typisk lånesituation med mindre än 1,5 gånger din bruttoinkomst, kan det vara dags att refinansiera dina studielån (även om nuvarande räntor kanske inte gör refinansiering så mycket). Om du är i en extrem situation med monsterstudielån (1,5-4X+ av din bruttolön) och INTE går för PSLF, borde du förmodligen få råd om studielån. Se först till VERKLIGEN att du inte kan få jobb på en PSLF-kvalificerad institution. Överväg sedan PAYE-förlåtelse (20 års betalningar i utbyte mot skattepliktig efterskänkning av återstoden). Se till att spara ihop till den skattebomben år 20.

Om du har refinansierat dina lån är din nästa prioritet att betala så mycket till dem att de kommer att försvinna inom fem år. Jag har fått många att trycka tillbaka på den här rekommendationen, men om du lever som en invånare och inte har extrema skulder, kan du göra detta med pengar över. Ingen tumregel är någonsin 100 % och korrelation är inte nödvändigtvis orsakssamband, men jag kan berätta detta:majoriteten av läkare som blir ekonomiskt framgångsrika blir av med sina studielån inom fem år. Majoriteten av dem som inte lyckades ekonomiskt hade fortfarande lån efter fem år. Om du går för PSLF (eller till och med en extrem lösning som PAYE-förlåtelse), måste du fortfarande göra dessa betalningar. Gör dem bara till dina investeringskonton, så om något händer med PSLF kommer du inte efter. Att arbeta på en 501(c)(3) är inte ett tillståndsbevis för att inte leva som bosatt i 2-5 år efter uppehållstillstånd.

Dra nytta av pensionskonton. Skaffa din arbetsgivare matchning och bli av med eventuell högränteskuld som anges under invånarsektionen. Gå sedan till HSA. Vid det här laget är prioriteringslistan lite annorlunda under dina första sex månader utan vistelse i motsats till varje år efteråt. Under dina sista sex månader av vistelse och de första sex månaderna av närvaro kommer du att vara i en mellanskatteklass - inte lika låg som vad du hade som bosatt men inte lika hög som under dina toppinkomstår, särskilt om du är i ett partnerskapsspår. Om du gjorde skatteuppskjutna 401(k)/403(b)-bidrag under uppehållstillstånd, är det nu dags att konvertera dem till en Roth IRA. Om du är berättigad till en Roth 401(k)/403(b), använd den i år. Dina Roth IRA-bidrag kan nu behöva gå genom bakdörren också, men du har fortfarande fram till Skattedagen följande år på dig att få dem gjorda.

När du väl är inne på ditt andra år som deltagare och antingen i eller närmar dig dina toppinkomstår, är det dags att prioritera skatteuppskjutna konton högre än skattefria konton. Det betyder att du förmodligen är klar med Roth-konverteringar. Inget mer Roth 401(k)/403(b)/457. Maximera dina skatteuppskjutna konton (inklusive din 457 om den har låga kostnader; bra investeringsalternativ; bra distributionsalternativ; och, om en icke-statlig plan, är en stabil arbetsgivare). Gör sedan dina Backdoor Roth IRAs.

Min nästa prioritet vid denna tidpunkt för de med extra pengar skulle vara att betala av dina studielån ännu snabbare. Du har kamrater som betalar av sina lån på 18, 12, nio och till och med sex månader. Ju tidigare du får dem betalt, desto snabbare kan du gå vidare med ditt ekonomiska liv. Gå inte i fällan att "de är bara 5%-6%; jag slår vad om att mina investeringar kan göra bättre än så." Kanske är du en av de sällsynta läkare som verkligen investerar skillnaden och vars förskrivningsvanor inte påverkas av Big Pharma-reklam, men det är du förmodligen inte. Ja, den långsiktiga matematiken kommer sannolikt att fungera, men det långsiktiga beteendet gör det vanligtvis inte.

När studielånen är borta är du nästan till slutet av ditt liv som en bofast period. Öka den akutfonden upp till 3-6 månaders utgifter innan du utökar din livsstil. Om du inte redan är i ett hem med ett läkarlån, spara en handpenning. Om du har ett läkarlån, överväg att betala ner det och refinansiera till ett konventionellt lån om du kan få en lägre ränta. Investera i skattepliktiga, betala av lågränteskulder och kanske till och med slänga något extra på bolånet – handlarens val. Det här är också platsen där finansiering av 529:or och andra besparingar för nästa generation kan passa.

Förhoppningsvis hittar du dessa två "vattenfall" till hjälp i din ekonomiska planering. Den här ekonomiska grejen är inte så komplicerad – mycket av det är att du gör en engångsinsats och sedan sätter den på automatisk pilot. Få ordning på din ekonomi så att du kan koncentrera dig på det som är viktigast i ditt liv.

Vad tycker du? Håller du med om mina vattenfall? Varför eller varför inte? Vad skulle du ändra eller lägga till?

[Detta uppdaterade inlägg publicerades ursprungligen 2018.]

9 tips om pengahantering för att hålla ditt småföretag flytande

Augustutmaning:Hitta $100 i tid för tillbaka-till-skolan

Mikrochipsbristen och din budget

Hur undviker man flockmentalitet? – Den första gyllene regeln för investeringar

7 huvudsakliga fördelar med eviga inventeringssystem

Vad är nollbaserad budgetering och hur kan det hjälpa småföretag?

Mest levande städer i USA – 2019 års upplaga

De 21 bästa kuvertplånboksystemen som hjälper dig att kontrollera utgifter