Fastighetsplanering är en syssla som de flesta av oss skjuter upp när det är möjligt. Vi tycker vanligtvis att det är ointressant och dyrt, och ännu värre, det kan tvinga oss att möta vår egen dödlighet. Det är dock en viktig aspekt av ekonomisk planering och, när det görs dåligt (eller inte alls), kan det verkligen orsaka en enda röra för arvingar.

Ett dödsbo är vad du lämnar efter dig när du dör. Det inkluderar alla dina pengar och alla dina grejer.

Bouppteckning, vilket betyder officiellt bevis på ett testamente, är en rättslig process där dödsboet (den avlidnes egendom) betalar sina borgenärer och fördelar boets tillgångar enligt det validerade testamentet. Det kan vara dyrt och tidskrävande, ofta förbrukar en betydande del av dödsboet i juridiska och administrativa avgifter och varar i månader eller till och med år. Mycket av fastighetsplaneringen är inriktad på att undvika denna process så mycket som möjligt.

Fastighetsplanering är den process genom vilken du säkerställer att:

Det kan vara en enkel och billig uppgift, eller så kan det kräva hjälp av kostsamma specialister för att utföra ordentligt – allt beroende på din individuella situation och dina önskemål.

Nästan alla behöver göra åtminstone lite fastighetsplanering. Visst, om du har förvärvat betydande tillgångar ($20 000+) och bryr dig om vem de går till när du dör, behöver du fastighetsplanering. På samma sätt, om du ens har ett barn, måste du göra åtminstone en del fastighetsplanering.

Det finns ett antal uppgifter som krävs för dödsboplanering, men den viktigaste är utarbetandet av olika juridiska dokument som kommer in i bilden vid tidpunkten för din död eller arbetsoförmåga.

Ett testamente, officiellt känt som ett sista testamente och testamente, är vanligtvis det första fastighetsplaneringsverktyget som de flesta behöver. Om människor dör "intestate" (utan testamente) fördelas deras tillgångar i enlighet med statlig lag, vanligtvis till maken, eller, om det inte är tillämpligt, till barnen. Om du vill att dina tillgångar ska delas ut på annat sätt än till de anhöriga behöver du ett testamente. En annan viktig funktion för ett testamente är att namnge någon som ska ta hand om dina barn i händelse av din död. Även en läkarstudent med en enormt negativ nettoförmögenhet behöver ett testamente om de har barn.

Det finns en typ av testamente som de flesta läkare är bekanta med, och det är ett levande testamente. Detta dikterar vanligtvis dina önskemål om du inte kan fatta egna beslut om din sjukvård. Det namnger också i allmänhet en vårdfullmakt som kommer att fatta medicinska beslut åt dig när du inte kan. Även en "Återuppliva inte order" är en form av ett levande testamente.

Jag ser levnadstestamenten dagligen och tycker att de i allmänhet är värdelösa eftersom de är så vaga. De verkar aldrig nämna de verkliga beslut jag behöver fatta:Skulle patienten vilja ha antibiotika? IV vätskor? Tryckare? Intubation/Ventilation? HLR? Jag ser inte ett enormt behov av ett försörjningstestamente om du inte vill att dina anhöriga ska fatta dina vårdbeslut. Den kanske viktigaste aspekten av ett levande testamente är att helt enkelt ha en diskussion med din familj om vad du skulle vilja ha gjort i händelse av att du inte längre är kapabel att fatta dina egna vårdbeslut. "Våga du inte lämna mig i en ventilator längre än en vecka" osv.

Ändå, när du går till en advokat eller till och med när du använder en onlinetjänst för fastighetsplanering, kommer de vanligtvis att inkludera detta dokument. Det är relativt billigt och enkelt så du kan lika gärna göra det. Men se till att prata om det med dina nära och kära. Om du inte gör det kanske de inte ens vet att det finns när det är dags att använda det.

Även om du hoppar över testamentet och en medicinsk fullmakt är det förmodligen värt att utse en pålitlig familjemedlem, vän eller rådgivare för att hantera din ekonomi när du inte kan. Detta kallas en varaktig ekonomisk fullmakt. Studier visar att vår förmåga att hantera vår egen ekonomi toppar i 50-årsåldern. Vi har alla känt äldre människor som har gjort dumma saker med sina pengar som de aldrig skulle ha gjort 10 eller 20 år tidigare. Fullmaktshandlingar kan vara generella (täcker allt) och livslånga (hållbara), eller så kan de vara begränsade i både tid och omfattning. Till exempel, när vi reser och lämnar våra barn hos morföräldrar, har vi ibland gett dem en begränsad fullmakt för att ta hand om dem. Kom ihåg att din ekonomiska och medicinska fullmakt inte behöver vara samma person.

Detta är en bra sak att lämna vid din död, men det är faktiskt inte ett juridiskt dokument. Det är helt enkelt ett brev från den avlidne till nära och kära eller exekutor som förklarar all information du vill att de ska veta. De kan innehålla personliga meddelanden eller bara vara enkla instruktioner. De innehåller ofta information som:

Den viktigaste aspekten av detta brev är att hålla det uppdaterat.

Detta kan vara en del av din avsiktsförklaring eller ett separat dokument. Överväg att inkludera följande dokument på listan och se till att notera var de finns.

Återkallbara levande truster är i grunden utformade för att undvika bouppteckning, inte för att undvika skatter eller för att skydda tillgångar från borgenärer. Pengarna och tillgångarna placeras i trusten, och vid tidpunkten för din död delar förvaltaren ut tillgångarna till dina arvingar i enlighet med trustdokumentet, ingen bouppteckning krävs. Naturligtvis är tillgångarna i trusten fortfarande föremål för fastighetsskatt. Den största fördelen med ett återkallbart förtroende framför ett oåterkalleligt förtroende är att du kan kontrollera och använda tillgångarna om du vill och du kan "återkalla" dem när som helst. Tillgångar "läggs i" en trust genom att ombenämna dem i trustens namn. Återkallbara förtroende ger integritet vid tidpunkten för dödsfallet (eftersom bouppteckning är en offentlig process) och kan spara avsevärd tid och pengar för en stor egendom. De flesta läkare bör ha de flesta av sina tillgångar som inte har förmånstagarebeteckningar (och kanske till och med några av dem bör lista trusten som förmånstagare) i ett återkallbart förtroende vid tidpunkten för deras död. De skatter som ska betalas på inkomst i en återkallbar trust överförs vanligtvis till din personliga avkastning.

Dessa truster har den främsta fördelen med en återkallbar levande trust, genom att de undviker bouppteckning. De har också fördelen av att slippa fastighetsskatt, och de slipper ofta inkomstskatter. Detta beror på att när du placerar tillgångar i ett oåterkalleligt levande förtroende, ger du i princip bort dem. Du kan inte längre använda tillgångarna eller inkomsterna de producerar. Skatter på inkomsten måste betalas av stiftelsen eller av arvingarna (vilket kan vara fördelaktigt om de är i en lägre skatteklass).

Endast pengar som du vet att du aldrig kommer att behöva ska placeras i ett förtroende som detta. Oåterkallelig betyder just det. Tänk på att lagar om gåvoskatt gäller för pengarna du lägger i fonden. Rådgör med en erfaren advokat i ditt tillstånd för att avgöra hur mycket du kan lägga i förtroendet varje år utan att utlösa gåvo-/fastighetsskatt. Tänk på att oåterkalleliga förtroenden också är utmärkta verktyg för tillgångsskydd. Tillgången tillhör inte dig längre, så dina borgenärer kan inte utmäta den. Återkallbara förtroende har inte denna fördel.

Om du inte vill att dina minderåriga barn ska få hela sitt arv när de blir vuxen eller om du har ett handikappat vuxet barn, kan du behöva någon form av ett sparsamt förtroende för att säkerställa att tillgångarna används på rätt sätt. Det finns massor av flexibilitet i dessa dokument och du kan göra nästan vad du vill här. Var bara medveten om att ju mer du försöker styra deras liv från graven, desto fler komplikationer kommer sannolikt att uppstå. Du kan också behöva stiftelser för att ta hand om familjestugor, kyrkogårdar eller liknande flergenerationsfastigheter. Du kanske också vill skydda tillgångar från dina barns före detta makar. Utan ett äktenskapsförord kan en trust vara det enda sättet att göra det.

Detta är en viktig aspekt av testamentet, inte ett separat dokument. Det dikterar vem som ska ta hand om dina minderåriga barn efter din död (vårdnadshavare) OCH vem som ska förvalta de tillgångar som lämnas åt dem för deras räkning tills de blir vuxna (konservator). Dessa är inte (och borde kanske inte) vara samma person. Jag inser att detta är ett svårt beslut, men det viktigaste är att fatta ett beslut. Du kan alltid ändra det senare. Var noga med att överväga både hur den potentiella vårdnadshavaren tycker om barnet och hur barnet tycker om den potentiella vårdnadshavaren. Helst kommer de att älska varandra och uppfostra barnet precis som du skulle. Tänk på ekonomiska omständigheter, yrke, fysisk och känslomässig kapacitet, religion och andra aspekter av deras liv som kan påverka ditt barns framtida liv. I allmänhet lista bara en enda person, inte ett par. Om du vill sätta begränsningar för hur pengar används antingen före eller efter att de når vuxen ålder, behöver du ett förtroende, inte bara ett testamente som namnger en konservator. Slutligen, se till att berätta för vem du än utser ditt beslut och se till att de går med på att göra det.

En annan viktig aspekt av fastighetsplanering förutom dokumentförberedelse är att se till att alla pensionskonton, livräntor och livförsäkringsförmånsbeteckningar är korrekta. Alla dessa tillgångar passerar utanför bouppteckning även utan användning av en trust. Gå igenom dessa regelbundet och uppdatera dem för större livshändelser som födslar, dödsfall, äktenskap och skilsmässor. Du vill förmodligen inte att dina livförsäkringar och pensionskonton ska gå till en före detta make!

Du kan ange ett bankkonto av nästan vilken typ som helst som "betalas vid dödsfall" till vem du vill. På det här sättet, när du dör, går din utsedda person helt enkelt till banken med bevis på din död (vanligtvis ett dödsattest) och samlar in pengarna, ingen bouppteckning involverad. Du kan också registrera värdepapper som aktier, obligationer, fonder eller till och med hela mäklarkonton som "överföring vid död". Det bästa med det är att grunden för dessa värdepapper uppdateras från och med dagen för din död, så att om din arvinge säljer dem omedelbart ska ingen kapitalvinstskatt betalas. Du kan till och med göra detta med dina bilar i två delstater, Kalifornien och Missouri.

Poängen med fastighetsplanering är att se till att dina minderåriga barn, dina pengar och dina saker går till personerna eller organisationerna du vill att de ska gå till med ett minimum av krångel, kostnader och skatt och maximal hastighet och integritet. Genom att implementera de dokument som diskuterats ovan kommer i allmänhet att säkerställa korrekt förmynderskap och korrekt arv av tillgångar. Men man vill också undvika bouppteckning så mycket som möjligt och betala så lite skatt som möjligt. Vi kommer att diskutera båda dessa ämnen härnäst.

Skiftesprövning kan vara dyrt, öppet för allmänheten och tidskrävande. Det kan kosta tiotusentals dollar, och dina arvingar kanske inte får det som kommer till dem på mer än ett år. Lite planering nu kan spara mycket krångel senare. Skiftesprövning är en statsspecifik process som styrs av statlig lag, så förvänta dig variation från stat till stat. Men generellt sett finns det många sätt att undvika bouppteckning, av vilka några redan har diskuterats ovan. Dessa inkluderar:

Fungerar utmärkt för pensionskonton, pensioner, livräntor och livförsäkringar.

Även om det ibland är bättre att gå igenom bouppteckning än besväret och kostnaden för att undvika det, är ett mål med fastighetsplanering, som en allmän regel, att undvika bouppteckning. Det finns många sätt att göra detta. En av de viktigaste är att utse förmånstagare för dina pensionskonton. Till exempel, om förmånstagaren för din IRA är din son, får han vid din död intäkterna utan att de någonsin går igenom bouppteckning (de är naturligtvis fortfarande föremål för fastighets- och arvsskatt, och, om det är en traditionell IRA, så småningom inkomstskatter).

Som du minns, när du öppnade en 401(k) eller IRA, blev du tillfrågad om förmånstagare. Om du väljer någon utöver din make, behöver du din makes skriftliga godkännande. Glöm inte, om du skiljer dig eller blir främmande från en förmånstagare – eller om du helt enkelt ändrar dig – glöm inte att gå tillbaka och ändra förmånstagarna till kontot. Det händer ofta att en före detta make efter en bitter skilsmässa hamnar på pensionskonton som den döde aldrig skulle ha lämnat till dem medvetet.

Var medveten om att om du bor i en gemenskapsdelstat (Arizona, Kalifornien, Idaho, Louisiana, New Mexico, Nevada, Texas, Washington, Wisconsin och ibland Alaska) kan du inte ge bort mer än hälften av pengarna från ditt pensionskonto till någon annan än din make, eftersom hälften av kontot anses tillhöra din make.

Livförsäkringsintäkterna går till förmånstagarna utanför bouppteckning. Det är generellt sett ett av de snabbaste sätten för dina arvingar att få pengar efter din död. Ett försäkringsbolag kan betala ut pengarna inom en vecka efter att ha fått dödsattesten, men det är nästan alltid mindre än två månader efter dödsfallet.

Fungerar utmärkt för bankkonton, investeringskonton och till och med bilar i vissa stater.

Låt trusten äga tillgången och den går inte längre genom bouppteckning. Detta är en utmärkt lösning för hem, bilar, båtar, flygplan, motoriserade leksaker, bankkonton och till och med investeringskonton.

Fungerar precis som ett återkallbart förtroende efter döden, men det har några ytterligare begränsningar och fördelar före döden.

Vissa samägandeformer undviker även bodelning, till exempel gemensam hyresrätt. Om till exempel fastighetstiteln görs på rätt sätt, kan personen som du äger den med enkelt överföra hela fastigheten till sitt eget namn utan att gå igenom bouppteckning.

Man bör vara försiktig med att använda detta som ett fastighetsplaneringsverktyg. Att till exempel lägga till ditt barn på ditt bankkonto som delägare innebär flera frågor:

Sättet på vilket en tillgång benämns kan göra skillnad, så när du benämner tillgångar som fastigheter och bilar, inse att processen har konsekvenser för fastighetsplaneringen.

I delstater med gemensam egendom går gemensam egendom ibland igenom bouppteckning, och ibland inte. I de stater där det gör det (Arizona, Nevada, Texas och Wisconsin) kan du lägga till frasen "med rätt till överlevnad" för att säkerställa att tillgången inte går igenom bouppteckning.

Det finns en extra inkomstskattefråga när det gäller gemensamt ägande av tillgångar som uppskattas, såsom investeringar eller fastigheter som ditt hem. Vid din död får dina arvingar normalt en upptrappning till värdet av tillgången på dagen för din död. Men om arvtagaren är delägare får de inte den upptrappningen i grund. Det kan potentiellt resultera i en mycket stor, men helt onödig, inkomstskatt när den tillgången så småningom säljs. Så som en allmän regel kan det vara OK att ha samäganderätt med din arvtagare av bankkonton och bilar, men det är nästan aldrig en bra idé att ha gemensamt ägande av investeringar eller ditt hem.

Ibland, om kvarlåtenskapens värde understiger ett visst belopp, kan skifte helt enkelt undvikas genom att arvingarna fyller i intyg om att egendomen de ärver är specificerad i ett testamente. De flesta läkargods kommer att ligga över dessa gränser vid tidpunkten för deras död.

Förutom att undvika bouppteckning är fastighetsplaneringen fokuserad på att undvika fastighetsskatten, aka gåvoskatter, arvsskatter och "dödsskatten". Att minimera inkomstskatt som betalas av den avlidne, dödsboet och arvingarna är också ett gemensamt mål.

Tyvärr kan lagar om fastighetsskatt vara ett rörligt mål. De har förändrats ett halvdussin gånger under det senaste decenniet, vilket säkerställer en bra inkomst för fastighetsplaneringsadvokater och mycket förvirring för alla. Från och med 2024 är det federala befrielsebeloppet före fastighetsskatten 13,61 miljoner USD för en individ [besök vår årliga siffrorsida för att få de mest uppdaterade siffrorna] . Så länge det totala värdet av din egendom är under det beloppet vid din död, kommer du inte att vara skyldig någon federal fastighetsskatt. Befrielsebeloppet fördubblas till 27,22 miljoner USD om du är gift [2024] , och detta belopp är faktiskt bärbart, vilket innebär att alla tillgångar för den första maken som dör går till den andra maken utan skatt, och sedan kan den andra maken överföra nästan 28 miljoner dollar federal egendom skattefritt. Undantagsbeloppet är också inflationsindexerat enligt gällande lag, så det bör fördubblas vart 20:e år eller så. Var dock medveten om att enligt gällande lag kommer undantaget faktiskt att halveras den 1 januari 2026, om inte kongressen agerar för att förlänga det.

Staterna gillar också att komma in i fastighetsskattespelet, och ännu värre, vissa av dem använder inte det federala undantagsbeloppet. Dessa inkluderar District of Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland och Massachusetts. Till exempel, om du bor i New York, är statens skattebefrielse på 6,11 miljoner dollar 2022 med en högsta skattesats på 16%. Du kan slå upp var och en av dessa delstaters skattebefrielser och skattesatser här.

Iowa, Kentucky, Maryland, Nebraska, New Jersey och Pennsylvania föredrar att använda en arvsskatt snarare än en fastighetsskatt. Det innebär att skatten tas ut på dem som FÅR arvet snarare än på själva dödsboet. Makar är vanligtvis undantagna från detta, och i vissa stater, så är direkta ättlingar. Du kan se om din stat har en arvsskatt här.

Inkomstskatter spelar också in när man gör fastighetsplanering. Du måste ta hänsyn till alla inkomstskatter, oavsett om du betalat av dig före döden, betalat av dödsboet under ditt dödsår eller betalat av dina arvingar efter din död. Du måste också överväga fastighetsskattens konsekvenser av inkomstskatteplanering och vice versa.

Den viktigaste inkomstskatteplaneringen kretsar kring ökningen av grunden vid dödsfall. Arvingar ärver inte din grund (dvs det belopp du betalade för en investering); de får ett steg upp till tillgångens värde den dag du dog. Så om du köpte en fastighet för 100 000 USD och den var värd 1 miljon USD vid din död och dina arvingar omedelbart sålde den, är det ingen inkomstskatt att betala. Utan ökningen i grunden vid döden skulle de vara skyldiga skatter på 900 000 dollar! Som en allmän regel är det en dålig idé för en äldre person, särskilt en med dålig hälsa, att sälja vad som helst med låg bas och betala inkomstskatt på det. Det är ofta mycket bättre att lämna den tillgången till sina barn, även om det innebär att de måste låna pengar mot den för att leva på fram till dess. Om en tillgång måste säljas före dödsfallet bör man företrädesvis sälja tillgångar med en hög bas.

En annan viktig förgrening av inkomstskatten kommer från det faktum att efter att en make dör, kommer den återstående maken att lämna in skatt som ensamstående person, vanligtvis till en högre skattesats. Det kan därför vara meningsfullt att förskottsbetala vissa inkomstskatter medan båda makarna fortfarande lever.

De flesta fastighetsskatteplanering kretsar kring att maximera användningen av de federala och statliga fastighetsskattebefrielserna. Helst eliminerar god planering fastighetsskatten helt, men även om du har en mycket stor fastighet kan det hjälpa till att minimera hur mycket som betalas.

Om din egendom som de flesta handlingar är mindre värd än skattebefrielserna, kommer det inte att betalas någon fastighetsskatt alls. Du kan hjälpa till att hålla nere värdet på din egendom genom att spendera dina pengar och ge bort dem. Du kan ge vilket belopp som helst till välgörenhet när som helst, och du kan till och med få vissa inkomstskatteförmåner för att göra det. Du får dock bara ge 18 000 USD individuellt [2024] per år bort till någon annan innan gåvoskattelagarna träder i kraft. Du kan ge mer än så, men alla belopp över 18 000 USD per år kräver att du lämnar in en gåvodeklaration och börjar äta på skattebefrielsen. När den väl är borta börjar du betala gåvoskatt, vilket i huvudsak är detsamma som att betala din fastighetsskatt i förskott. Tänk på att du kan ge 18 000 USD till ditt barn och 18 000 USD till ditt barns make, och din make kan göra detsamma. Så ni två kan ge bort $68 000 varje år till era gifta barn utan att behöva krångla med gåvoskatten.

Om en tillgång sannolikt kommer att uppskattas är det bättre att ge bort den innan den gör det. På så sätt hamnar inte all den uppskattningen i din egendom och blir föremål för fastighetsskatt. Detta kan göras direkt genom att helt enkelt ge tillgången till arvtagaren, eller så kan det göras indirekt med hjälp av oåterkalleliga truster, Family Limited Partnerships (FLP) eller Family Limited Liability Companies (FLLC).

Roth-konverteringar kan också minska storleken på dödsboet eftersom IRS anser att en dollar före skatt och en dollar efter skatt är likvärdiga när man bedömer storleken på din egendom.

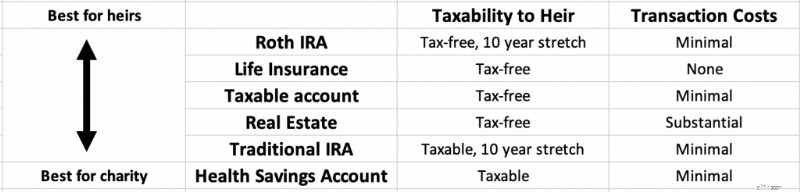

Som en allmän regel är tillgångarna överst på listan nedan de bästa att lämna till dina arvingar och de längst ner på listan är de bästa att lämna till välgörenhet. Om du inte planerar att lämna något till välgörenhet, är det bäst att spendera från botten och upp om du vill maximera vad dina arvingar får.

Skatteförmånerna för Roth-konton kan förlängas i ytterligare 10 år efter din död av dina arvingar, och de får i allmänhet också ett betydande tillgångsskydd.

Livförsäkring överförs till arvingar som skattefria kontanter inom bara några veckor efter din död.

Skattepliktiga investeringar dra nytta av upptrappningen i grunden vid dödsfall och kan därför snabbt omvandlas till skattefria kontanter av dina arvingar efter din död, även om det kan vara vissa kostnader förknippade med att sälja dem.

Medan traditionella IRA och 401(k)s kan förlängas i 10 år av arvingar och få tillgångsskydd precis som Roth IRA, de är fortfarande pengar före skatt och alla uttag kommer att vara fullt skattepliktiga inkomster för dina arvingar.

Om tillgångar före skatt ges till välgörenhet, får välgörenhetsorganisationen hela beloppet och ingen betalar skatt på de pengarna. Hälsosparkonton (HSA) är också pengar före skatt som bäst lämnas till välgörenhet eftersom de inte ens kan sträckas av dina arvingar.

Livförsäkringsintäkter är inte föremål för inkomstskatt. Om du lämnar 1 miljon dollar i livförsäkringsintäkter till din fru, dina barn eller din hund vid din död, kommer ingen av dem att betala en cent av det i inkomstskatt. Således kan livförsäkring, även en permanent livförsäkring såsom hela livet, ibland vara ett bra verktyg för fastighetsplanering (men nästan aldrig ett bra investeringsplanering). Behållningen kan användas för att betala fastighetsskatt eller tillhandahålla likviditet till ett familjeägt företag eller gård som är svår att sälja. Men om den avlidne/dödsboet är ägare till försäkringen, är intäkterna fortfarande föremål för dödsboskatt.

Det enda sättet att undvika detta är att låta någon eller något annat äga försäkringen. Du kan låta dina barn äga försäkringen och helt enkelt ge dem premierna varje år, även om det är mycket vanligare att det ägs av ett oåterkalleligt förtroende. I huvudsak innebär denna strategi att köpa en livförsäkring med årliga premier bara mindre än gåvoskattebeloppet ($18 000 per person och år 2023). Premiebeloppet sätts i den oåterkalleliga livsförtroendet varje år och används för att köpa livförsäkringen. Vid dödsfall övergår intäkterna till arvingarna både inkomst och kvarlåtenskap skattefritt. Eftersom inga skatter ska betalas på livförsäkringens kontantvärde/tillväxt vid dödsfall, är det ett mycket skatteeffektivt sätt att föra vidare förmögenhet.

Det kan dock krävas en allvarlig siffra för att avgöra om de skattebesparande fördelarna uppväger merkostnaderna och den relativt dåliga avkastningen av livförsäkringens "investering". Det är förmodligen inte en bra idé om dödsboet inte kommer att bli föremål för fastighetsskatt ändå. Kom ihåg att försäkringssäljare kommer att betona dessa fördelar vid varje tillfälle. Livförsäkring är fortfarande den bästa försäkringen för nästan alla där ute. Tänk bara på att det är något att tänka på om du förväntar dig att ha ett problem med fastighetsskatten. Att vänta med att köpa ökar risken för att inte vara försäkringsbar i den åldern, men det finns andra fastighetsplaneringsverktyg som kan användas om du visade sig vara oförsäkrad vid den tiden.

Det finns några specifika steg att göra när du förbereder din fastighetsplan.

Precis som med din ekonomiska plan är det första steget att ta reda på var du är och vad du vill ha mest.

Ditt nettovärde är kanske den viktigaste siffran att känna till inom privatekonomi, men när det kommer till fastighetsplanering är det det som avgör om du har ett problem med fastighetsskatt. Om ditt nettovärde är mindre än de federala och eventuella tillämpliga skattebefrielserna för fastighetsskatt, kommer ingen fastighetsskatt att betalas.

Ditt nettovärde är allt du äger minus allt du är skyldig. Lägg ihop alla dina tillgångar som bankkonton, ditt hus, pensionskonton, mäklarkonton, värdet på din praktik eller andra företag och hyresfastigheter. En rimlig uppskattning är bra för de flesta ändamål. För att vara tekniskt korrekt bör du också lägga ihop dina fordon, leksaker, möbler, kläder och hushållsartiklar, men ur praktisk synvinkel inkluderar de flesta bara de stora grejerna. Lägg sedan ihop alla dina skulder eller skulder. Dessa inkluderar bolån, studielån, kreditkort, billån och allt annat du är skyldig. Subtrahera skulderna från dina tillgångar, och det är ditt nettovärde.

När du beräknar ditt nettovärde, sammanställ en lista över alla dina tillgångar och skulder. Detta dokument hjälper dig och din advokat att komma fram till en lämplig fastighetsplan. Inkludera:

I livet betyder människorna mer än sakerna och pengarna, speciellt om du har minderåriga barn beroende på dig. Lista dina planer för dem i händelse av din alltför tidiga död. Inkludera:

Fastighetslagstiftningen är statsspecifik, så du behöver en advokat i din stat. Även om mycket grundläggande fastighetsplanering kan vara ett gör-det-själv-projekt med hjälp av en onlineadvokat/tjänst, kommer de flesta proffs som läser den här webbplatsen sannolikt så småningom att vilja sitta ner mittemot en riktig, levande advokat för att få detta gjort. Denna advokat hjälper dig att förstå processen, sammanställer dina dokument, svarar på dina frågor och uppdaterar planen regelbundet efter behov. De kan också fungera som förvaltare och resurs för dina arvingar efter din bortgång.

Det finns dussintals juridiska tjänster online. Den mest kända är Legal Zoom, men andra inkluderar Rocket Lawyer, LegalShield och Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

Now that your estate plan is in place, you need to do a few things to maintain it.

Estate plans should be reviewed for an update in three circumstances:

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

Hopefully, you've made this easy on your executor.

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

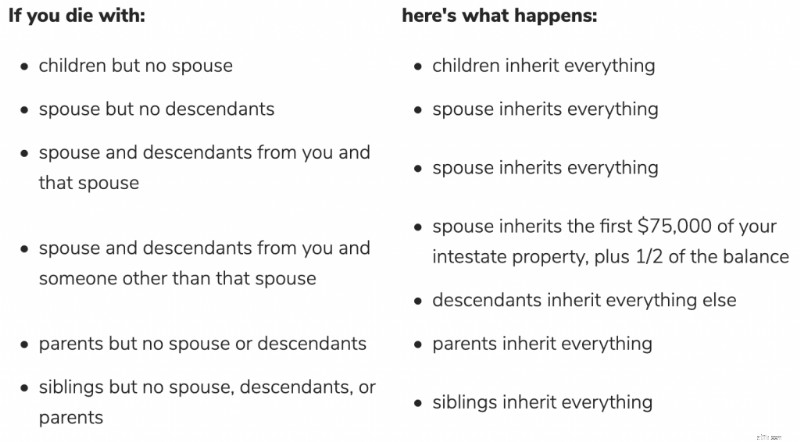

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

TheBearProwl's take on the Saudi Aramco Oil Conflict

Självrisk vs. Copay

Hur man hanterar demens eller Alzheimers:5 ekonomiska planeringssteg för pensionering

De 11 bästa (och 11 sämsta) aktierna på den 11-åriga tjurmarknaden

Vad är en kontraktsanteckning?

NRI-fondbeskattning:Hur beskattas NRI-fondinvesteringar?

Privatekonomi 101:Hur du lär dig själv att lyckas med pengar

Hur man tar sig ur checksystem