Hur mycket pengar behöver en läkare för att gå i pension? Det finns många korta svar som är någorlunda korrekta, till exempel:

Det långa svaret kommer naturligtvis att ta ett helt blogginlägg att förklara.

Men låt oss först förklara de korta svaren.

Det viktigaste konceptet att förstå är att pension inte är en ålder, till exempel 65. Pensionering (aka ekonomiskt oberoende) är ett tal, antingen uttryckt som inkomst eller som en brutto summa pengar. Det spelar verkligen ingen roll hur du uttrycker det eftersom de två sakerna är utbytbara. Du kan omvandla inkomst till en summa pengar och du kan omvandla en summa pengar till inkomst. Den viktigaste siffran är dock den som avgör hur stor den inkomsten eller det engångsbeloppet måste vara. Det är trollkarlen bakom gardinen. Det numret? Hur mycket du spenderar. Det är faktiskt hur mycket du kommer att spendera i pension, men det är vanligtvis ganska nära relaterat till vad du spenderar strax före pensioneringen. När jag säger "det beror på", vad det beror på är dina utgifter. Om du spenderar 50 000 dollar per år behöver du inte så mycket pengar för att gå i pension. Det finns en god chans att du redan har tillräckligt. Å andra sidan, om du spenderar 400 000 USD per år, kommer du att behöva ett mycket större boägg.

För tre decennier sedan sa finansiella rådgivare till sina kunder att om deras portfölj tjänade 8%-10% per år, skulle de kunna spendera 8%-10% per år. Det visar sig att det inte var sant. Problemet är något som kallas Sequence of Returns Risk (SORR). När din portfölj gör 8% och du spenderar 8%, inga problem. Men vad händer nästa år när din portfölj tappar 20%? Du kan inte spendera negativa 20%. Kommer du att spendera ytterligare 8% det året? Nu har din portfölj minskat med 28 % på ett enda år. Det är inte bra. Om du har ett gäng av dessa dåliga år i början av pensioneringen kommer du snabbt att få slut på pengar, även om avkastningen under hela din pensionering i genomsnitt är 8 %. Det är sekvensen av avkastningsrisk.

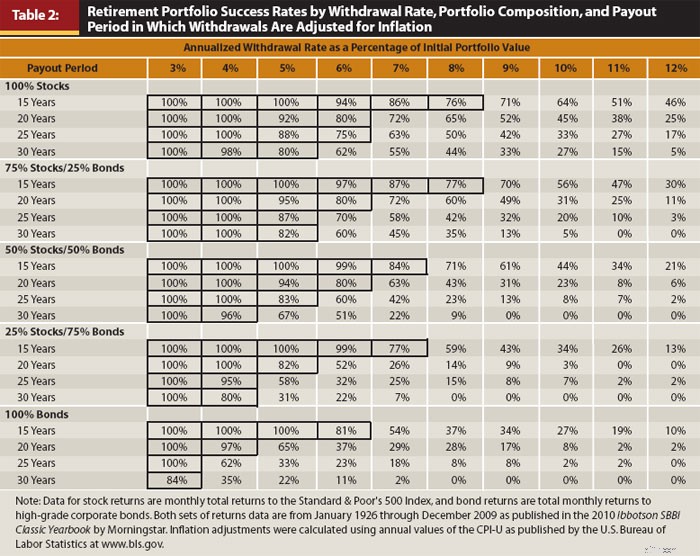

För att motverka det måste du spendera mindre än portföljens genomsnittliga avkastning. Hur mycket mindre? Tja, det är precis den fråga som forskare vid Trinity University ville svara på redan på 90-talet. Här är den viktigaste tabellen från en uppdaterad version av deras studie:

Denna tabell är värd att studera. Nedåt Y-axeln finns olika tillgångsallokeringar från 100 % aktier (USA:s stora bolag) till 100 % obligationer (amerikanska företag) och olika längder av pensionering från 15 år till 30 år. Tvärs över X-axeln finns uttagshastigheter. Dessa är en procentandel av det initiala portföljvärdet justerat upp med inflationen varje år. Siffrorna i tabellen representerar procentandelen av alla rullande 30-årsperioder sedan 1927 då portföljen inte tog slut på pengar under pensioneringen.

Med tanke på att det är historiska data och att historien är ganska kort (cirka fyra oberoende 30-årsperioder), har den vissa begränsningar. Men det är fortfarande ganska användbart. Som du kan se är en uttagsfrekvens på 3 % skottsäker, och de flesta anser att 4 % är tillräckligt bra. Fem procent börjar introducera några betydande risker (har slut på pengar en tredjedel av tiden i en 30-årig pensionering med 50% aktier). Det är ett 50/50-förslag på 6 %, och med 8 % skulle du ha slut på pengar 90 % av tiden. Det är därför du hör om "4%-regeln" (egentligen är det mer en 4%-riktlinje).

4%-regeln är egentligen inte en bra metod för uttag/utgifter vid pensionering, men den är ganska användbar som en tumregel för att avgöra hur mycket du behöver för att gå i pension. Du måste bara bakåtkonstruera den. Om du kan spendera 4 % per år behöver du 25X vad du spenderar. Det är mycket pengar. Minst en miljon, och för många läkare, 5-10 miljoner dollar. Detta är de dåliga nyheterna om läkares pensionering.

Mer information här:

Vilken inkomst vill du gå i pension med?

Om det var första gången du hörde det så är jag ledsen. Att spara till pension är den största ekonomiska utmaningen i ditt liv. För de flesta människor, även läkare, kommer det att ta hela din karriär att spara ihop ett boägg som är tillräckligt stort för att ge din önskade komfort när du går i pension. Det finns dock två goda nyheter. Den första är att du bara behöver ersätta det du spenderar, inte vad du tjänade innan du gick i pension. Tänk på alla de utgifter som försvinner när du går i pension.

Summan av kardemumman för de flesta läkare är att de bara behöver ersätta 25–50 % av sina inkomster före pensionering för att bibehålla samma levnadsstandard.

Den andra goda nyheten är att socialförsäkringen kommer att ersätta en del av den inkomsten. En läkare, särskilt en som är gift med en annan höginkomsttagare, kommer sannolikt att få motsvarande $40 000-$60 000 i dagens dollar från socialförsäkringen varje år under de sista decennierna av sitt liv. Om de går i pension någonstans nära den traditionella pensionsåldern, slår det 1 miljon dollar eller mer från det belopp som de måste spara som ett pensionsboägg. Vissa människor säger:

"Men socialförsäkringen tar slut på pengar!"

Vad menar du med att ha slut på pengar? Du menar att det bara kommer att betala 77 % av utlovade förmåner? För det är vad regeringen menar när den säger att socialförsäkringen håller på att ta slut. Dessutom är det en lätt sak att fixa. Det kan fixas genom att höja socialförsäkringsåldern, höja socialförsäkringsskattesatsen, höja socialförsäkringslönegränsen, sänka inflationsjusteringen, testa förmånen eller höja socialförsäkringens skatteplikt. Troligtvis skulle det vara en kombination av dessa förändringar. Vad det dock INTE kommer att göra är att försvinna. Tror du att jag har fel? Lista namnen på 60 senatorer som kommer att rösta emot det. Varsågod, jag väntar.

Stannade du vid fem ungefär? Jag också. Faktum kvarstår att social trygghet kanske är den mest populära av alla statliga program. Det vore politiskt självmord att rösta emot det. Jag tror att vi alla kan vara överens om att socialförsäkringen kommer att betala dig något, med undantag för en fullständig samhällelig kollaps, i vilket fall vi alla är smutsiga ändå.

Mer information här:

8 saker att göra med ekonomiskt oberoende förutom att gå i pension i förtid

OK, nog med det korta svaret. Om du har kommit så långt in i inlägget har du åtminstone grunderna nere. Nu, låt oss gå ut i ogräset lite och börja prata om det långa svaret.

Vissa människor – låt oss kalla dem "passiva inkomstmänniskor" (av vilka de flesta har en stor andel av sin portfölj investerad i antingen fastigheter eller aktier med hög utdelning) – kommer att berätta att när du har tillräckligt med passiv inkomst för att ersätta din förvärvsinkomst är du nu ekonomiskt oberoende och du kan gå i pension. Det finns två problem med denna filosofi. Den första är att inkomsten inte är bestämd. Hyrorna kan försvinna med vakanser och utdelningarna kan sänkas. Ju högre avkastning en investering har, desto mindre säker blir den. Om allt du tittar på är avkastning, kan du ofta gå in på investeringar som inte är kloka. Överväg skräpobligationer eller, ännu värre, peer-to-peer-lån. Ja, dessa investeringar ger en hög avkastning, men under tiden sjunker värdet på din huvudman. Det är verkligen inte alla inkomster; en del av det är verkligen din huvudman. Så länge du är medveten om detta och inte konstruerar en besynnerlig portfölj är det inte en alltför stor affär.

Det andra, mycket mer betydande problemet med inkomstfilosofin är att det helt enkelt får dig att överspara/underutnyttja. Om du bara någonsin spenderar inkomsten har du rätt i att du aldrig kommer att få slut på pengar. Det är en väldigt, väldigt säker uttagsplan. Så säker att jag skulle älska att bli din arvtagare, för du kommer att lämna dramatiskt mer bakom dig än du gick i pension med. Värdet på dina investeringar, oavsett om det är aktier eller fastigheter, kommer att fortsätta att växa, och bara en bråkdel av deras avkastning kommer att komma till dig som inkomst. Resten kommer bara att förvärras för resten av ditt liv.

Du är inte odödlig. Du kommer inte att leva för evigt. Det är OK att spendera lite rektor. Du måste bara vara försiktig med hur mycket du spenderar. Det är därför en plan baserad på en procentandel av pensionstillgångar i allmänhet är överlägsen en som enbart baseras på inkomst.

"Jag läste någonstans att 4% verkligen inte är säkert, att jag borde använda 3% eller till och med 2%. Vad tycker du?"

Vill du verkligen veta vad jag tycker? Jag tycker att de människorna är galna. Men det är viktigt att förstå deras argument. Argumentet är trefaldigt.

Del 1 säger i grunden:"Jag tittade på diagrammet för en 50/50-portfölj och 30 år, och jag är inte okej med bara 96 % framgång. Det betyder att jag kan få slut på pengar 1 av 25 gånger. Så jag kommer att skära ner till 3 % och få 100 % historisk framgång." Svaret på detta argument är helt enkelt att andelen hela landet (världen?) som går åt helvete i en handkorg under de kommande 30 åren är högre än 4%. Tänk på alla dessa instabila politiker med fingrarna svävande över kärnkraftsknappar. Plus, fundera på hur länge det typiska världsimperiet varar. Kanske några hundra år, om du har tur. Sedan smäller allt. Saker och ting kan förändras, och de kan förändras mycket snabbt. Med den sortens sanna risker verkar en risk på 4 % att få slut på pengar genom att använda data från bara de senaste 100 åren helt acceptabel. Ett ännu bättre svar är att ingen faktiskt använder en 4% uttagsmetod som Trinity Study gjorde. De anpassar sig allt eftersom. Om SORR dyker upp spenderar de mindre. Men mer om det senare. Summan av kardemumman är att detta argument kan avfärdas direkt.

Del 2 säger, "Värderingen är högre nu än de har varit historiskt, så du kan inte förvänta dig lika hög avkastning från din portfölj och därför måste du spendera mindre." Detta argument har lite mer innehåll men inte mycket. Svaret är att uppgifterna i Trinity-studien inkluderade många riktigt fruktansvärda perioder av marknadsavkastning – den stora depressionen, den globala finanskrisen, stagflationen på 1970-talet, ett världskrig, ett kallt krig, den tekniska härdsmältan. Det fungerade fortfarande bra genom covid-pandemin. När du framför detta argument, säger du, "Jag måste ha en plan som står för en tidsperiod som är ännu värre än den stora depressionen." Det är fruktansvärt konservativt. Men om detta verkligen är ett stort bekymmer för dig, så justera ner lite. Kanske 3,75 % eller till och med 3,5 %. Om du är väldigt knäpp kan du gå ner till 3 %. Men folket anpassar sig till 2% eller mindre? De är uppe på natten. Tänk på det. Föreställ dig att din portfölj knappt höll jämna steg med inflationen och att du hade en långsiktig realavkastning på 0 % i decennier. Och du spenderar 2% av det per år. Hur länge kommer det att hålla? Femtio år. Hur länge ska du leva igen?

Del 3 säger:"Jag vill gå i pension i förtid. Jag kan vara pensionerad i 40 eller till och med 50 år, och Trinity-studien tittade bara på 30-årsperioder så jag kommer att behöva spendera mycket mindre." Två kommentarer till detta. För det första känner jag väldigt få förtidspensionärer som aldrig tjänar en dollar till. Många av dem går tillbaka till jobbet efter ett tag eller har en sidospelning som lönar sig. Det kanske inte är i närheten av vad de gjorde innan, men till och med en liten inkomst förlänger dramatiskt hur länge ett boägg kan hålla. För det andra är skillnaden mellan att vara i 30 år och att vara på obestämd tid minimal. Om du verkligen är orolig för detta, slå tillbaka det lite till 3,75 % eller 3,5 % (eller 3 % om du är riktigt, riktigt orolig och ligger vaken på natten och oroar dig för det). Sanningen är att de flesta kan ta ut 5% och ändå må bra. Sex procent är 50/50 vid 30 år. Så, 4% är redan mycket konservativt. Och du talar om att minska det ytterligare.

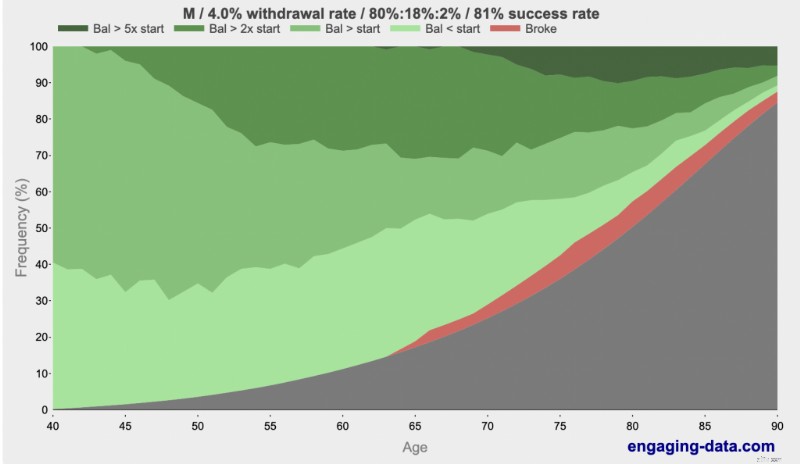

Nej, 4 % är inte "för aggressiva" eller "cavalier". Det är konservativt, och det kommer att gå bra. Och om det inte är det, kommer du att veta långt innan du får slut på pengar och du kan anpassa dig. Dessutom kommer du förmodligen att vara död ändå. Genom att använda den catchy frasen "Rich, Broke eller Dead" har Engagingdata.com visat att du är mycket mer benägen att vara död i 80- eller 90-årsåldern än att få slut på pengar. Kolla in det:

Ser du de mörkare gröna? Det är rikt. Ser du det svarta? Det är dött. Ser du det röda? Det är trasigt. Vilka är de verkliga problemen vid 80 eller 90 om du går i pension vid 40 med en uttagsfrekvens på 4 %? Tja, det är frågan om att ha så mycket pengar att du kommer att förstöra dina arvingar. Om du använder 4%-regeln kommer du i genomsnitt att dö med 2,7 gånger vad du gick i pension med. Men vid 90 års ålder har du 85 % chans att vara död. Och om du tror att det är en stor risk vid 90, vänta tills 100.

Mer information här:

Hur man spenderar i pension

Det här blogginlägget har läkare i rubriken, som om läkare har några speciella hänsyn när det kommer till hur mycket som behövs för att gå i pension. Det finns några unika saker med läkare inom privatekonomi. En sen start. Stora studielån. En hög förvärvsinkomst åtföljd av en hög marginalskattesats. Vissa överväganden om tillgångsskydd på grund av felbehandling. Komplicerade pensionskontosituationer. Det är ungefär det. Hela "hur mycket behöver jag i pension" är inte unikt för läkare – förutom att de flesta läkare spenderar mer än en genomsnittlig amerikan, så naturligtvis kommer de att behöva mer sparat för att gå i pension för att betala för den livsstilen.

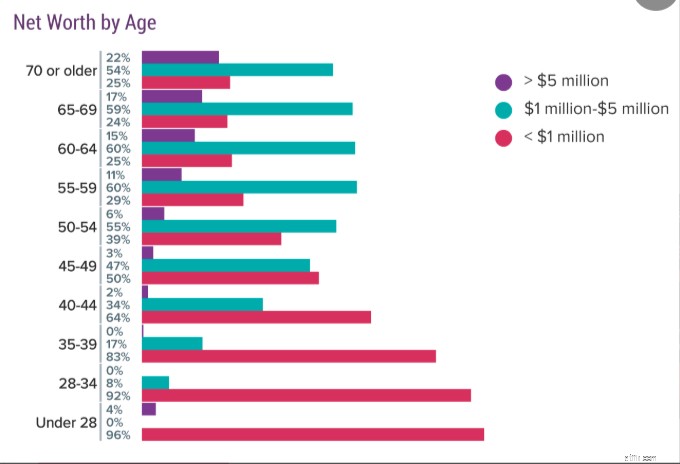

Det större problemet är att läkare, precis som alla andra, inte samlar ihop tillräckligt med pengar för att betala för sin önskade pension. Kolla in den här undersökningen från Medscape där läkare tillfrågades om deras nettoförmögenhet. Kom ihåg att detta är allt de har, inte bara deras pensionsboägg. Det inkluderar deras hem(ar), bil(ar) och alla deras andra saker. Så deras boägg är inte ens så stort.

Som du kan se är en fjärdedel av läkare i 60-årsåldern inte ens miljonärer, och bara cirka 1 av 6 har 5 miljoner dollar eller mer. Läkare kanske säger:"Jag behöver 5 miljoner dollar (eller 10 miljoner dollar) för att gå i pension", men nästan ingen av dem har det. Vilket förmodligen är bra. Du kan ha en väldigt trevlig pension även om du spenderar mycket mindre än $200 000-$400 000 per år.

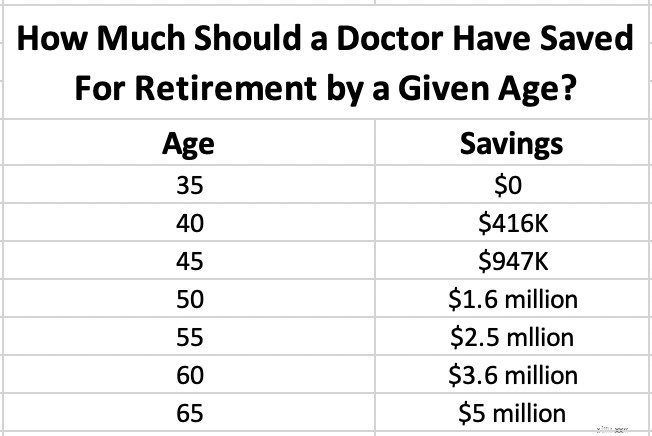

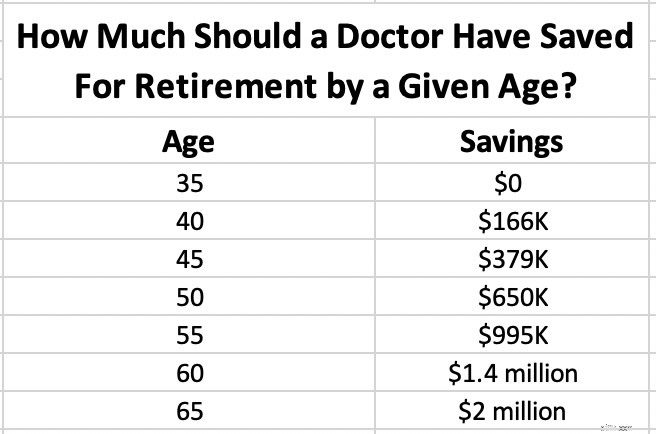

Men låt oss säga att du har bestämt dig för att du behöver 5 miljoner dollar för att gå i pension vid 65 års ålder. Hur mycket borde du ha sparat vid en given ålder? Eftersom du är läkare antar vi att du inte ens börjar förrän vid 35 års ålder. Även om du avslutar utbildningen innan dess kommer du att ha andra allvarliga behov av besparingar i början av 30-årsåldern, såsom handpenning och studielån.

Observera att detta är inflationsjusterat. Antagandet som används är 5% efter inflation (real) avkastning, så vi pratar om att nå 5 miljoner dollar i dagens dollar. Om du behöver 5 miljoner dollar och du är 45 och har 1,4 miljoner dollar, ligger du redan långt före schemat. Om du har $600 000 ligger du efter.

Vad händer om du har insett att du bara behöver 2 miljoner dollar för att gå i pension? Vi kan slå tillbaka det hela lite. Samma antaganden.

Jag hoppas att du finner dessa diagram till hjälp, oavsett om de får dig att må bra eller gör dig orolig. Tänk på att som alla beräkningar är den här skräp in/skräp ut.

Om du hänger på pension, förtidspension eller till och med allmänna investeringsforum som Bogleheads, kommer du att märka att folk har långa, omfattande diskussioner om säkra uttagssatser och planer för uttag/utgifter för pension. De fortsätter i hundratals och hundratals inlägg under veckor och diskuterar fram och tillbaka vad de ska göra. Jag tycker att det hela är roligt, särskilt mängden precision som ingenjörstyperna börjar använda. USA:s tidigare finansminister William E. Simon delade ett skämt som har citerats många gånger sedan dess:

"F. Hur berättar man att ekonomer har humor?

A. De använder decimaler.”

Det finns så många variabler och antaganden i någon av dessa ekvationer att när någon säger till dig att den ideala uttagsprocenten är 3,82 %, får du gärna himla med ögonen.

Det är inte riktigt därför jag tycker att det är så roligt. Det är roligt för om du faktiskt frågar rimligt rika mångmiljonärspensionärer vad deras uttagsmetod är, säger de alla samma sak:

"Ad hoc. Vi säljer bara aktier när vi behöver pengar utan hänsyn till budget, SORR och vad som helst."

Varför är det så? Det beror på att det finns tre kategorier av pensionärer, och den här metoden fungerar utmärkt för dem alla.

När dessa personer beräknar sin uttagsprocent, kommer det ut till 1%-2% eller ännu mindre. Det är inte för att de är paranoida att de får slut på pengar. De har bara mycket av det, mer än de behöver. De kan ha problem med fastighetsskatten. De har säkert beslut att fatta om hur mycket de ska lämna till arvingar och hur mycket de ska lämna till välgörenhet. Som en orolig nära pensionär kan du inte riktigt ha en seriös diskussion om uttagsnivåer med dessa människor. Sanningen är att de FLESTA mångmiljonärspensionärerna är i denna kategori. Nästan ingen går i pension BARA så fort de fått sitt nummer. De får ett års syndrom och arbetar ytterligare ett eller två eller tre år och förstärker det boägget. Eller så blev de rika innan de verkligen var färdiga med arbetet och arbetade ytterligare fem, 10 eller 20 år. De kanske till och med fortfarande tjänar pengar när de går i pension.

Det finns ett fåtal personer som är försiktiga och rimliga men som bara hatar sina jobb. Så fort de hade tillräckligt med pengar slog de till. Det är de som försöker föra seriösa diskussioner om uttagssatser och planer. Det finns bara inte särskilt många av dessa människor. De kan också bara börja med en uttagsfrekvens på cirka 4 % och justera allt eftersom.

Dessa människor försöker i huvudsak bara spendera så lite som möjligt i pension. Det finns många av dessa människor, men få av dem är mångmiljonärläkare. De gör i princip så gott de kan, och om de fortfarande lever när pengarna tar slut, lever de på social trygghet och välgörenhet. Säker uttagshastighet och teknikstudier spelar ingen roll för dessa människor lika mycket som för dem som har mycket mer än de behöver.

Mer information här:

Hur jag gick från ett negativt nettovärde i 30-årsåldern till förtidspension

Okej, med lite cynism ur vägen, låt oss prata om hur man beräknar ditt antal. Den enkla baksidan av servettnumret multiplicerar bara dina utgifter med 25. Men låt oss gå in på ogräset lite mer.

Steg 1 är att ta reda på vad du faktiskt ska spendera i pension. Börja med att ta reda på vad du spenderar nu. Detta är lätt för dem som lever på en budget eller på annat sätt spårar sina utgifter. Om du aldrig har gjort detta är detta en lika bra anledning som någon annan. Logga in på dina finansiella konton – inklusive dina bankkonton, kreditkortskonton, Venmo och PayPal. Lägg ihop allt du har spenderat pengar på de senaste tre månaderna. Du kan lägga in det i kategorier om du vill, men du behöver inte för den här övningen. Dela sedan med tre. Det ger dig ett månadsbelopp. Du kan multiplicera det med 12 för att få ett årligt belopp. Detta talar om för dig vad du faktiskt spenderar nu.

Steg 2 är den knepiga delen, som är att justera dina nuvarande utgifter för hur dina utgifter kommer att se ut när du går i pension. Många av dina utgifter kommer att försvinna helt (vem behöver spara till pensionen när du redan är pensionerad?) Många av dina utgifter kommer att gå ner när du slutar arbeta (pendlingskostnader) och får barnen genom college (högskolesparande, barnrelaterade utgifter). Men andra kan gå upp, som sjukvård och hobby- eller reserelaterade utgifter. Du behöver en riktig kategoriserad budget vid det här laget för att verkligen få ordning på det här. Se till att du inkluderar de kategorier som mest sannolikt kommer att förändras när du går i pension. Dessa inkluderar:

Skriv ner det belopp du spenderar nu och en uppskattning av vad du kommer att spendera i pension. När du har det här beloppet är du redo att gå vidare till nästa steg. Tänk på att du måste justera för inflationen. Det finns två sätt att göra detta. Du kan helt enkelt använda reala (efter inflation) avkastning i dina beräkningar, eller så kan du justera slutbeloppen. Oavsett vilket är bra, var bara konsekvent så att inflationen kommer att beaktas korrekt.

När du har fått ett utgiftsnummer behöver du en uttagsprocent för att dividera den med. Vad ska du välja? Om du väljer 5 % är du klar med att spara mycket snabbare än om du väljer 3 %, men är det säkert? Tja, det finns tre faktorer att ta hänsyn till:

Ju mer aggressivt du planerar att investera i pension, desto kortare pensionslängd, och ju mer bekväm du är med risken att komma till kort, desto högre kan din procentsats bli. Omvänt, om du kommer att ha majoriteten av dina tillgångar i säkra investeringar, om du förväntar dig 40-50 år i pension (på grund av förtidspension eller en mycket yngre make), eller om du ligger vaken på natten och oroar dig för att få slut på pengar, då kommer du att använda en mycket lägre procentsats. Om de flesta utgifterna är fasta kan du behöva ha en lägre procentsats. Om de flesta utgifterna är valfria och de kan elimineras i händelse av dålig investeringsresultat, kan du börja med en högre procentsats.

Summan av kardemumman är att om du väljer något som är större än 5 % är du antagligen för kavalier, och om du använder något mindre än 3 % är du löjligt konservativ. Det finns några resurser du kan använda för att köra siffror och bestämma exakt hur mycket du är bekväm med att ta ut (och därmed hur litet ditt boägg kan vara.) Dessa inkluderar:

Nu har du båda delarna av ekvationen. Du delar helt enkelt dina årliga utgifter med din valda uttagsprocent. Om du planerar att spendera 125 000 USD per år och du är bekväm med en uttagsfrekvens på 3,75 %, behöver du 125 000 USD/3,75 % =3,33 miljoner USD. Men vad händer om det finns andra inkomstkällor? Det beror verkligen på när dessa inkomstkällor börjar och hur garanterade de är. Till exempel, om du går i pension vid 45, skulle jag helt ignorera socialförsäkringen när det gäller att göra någon form av inkomstjustering. Du är minst 17 år från att få det och kanske så många som 25 år bort. Dessutom kommer du inte att betala lika mycket på det som någon som arbetar längre. Du vet att det finns där ute någonstans, så du kanske kan vara lite mer aggressiv när det gäller din pensionsuttagsprocent. Men det är det. Å andra sidan, om jag skulle gå i pension vid 68, skulle jag lägga till hela beloppet till det belopp jag kunde spendera varje år.

Vissa inkomstkällor är mer garanterade än andra. Socialförsäkringen stöds av regeringen. Jag skulle också anse en pension vara ganska garanterad, så länge företaget som står bakom den är ekonomiskt starkt. Single Premium Immediate Annuities (SPIA) är också ganska garanterade. Men det finns gott om inkomstkällor som inte är garanterade. Dessa inkluderar aktieutdelningar, hyror från hyresfastigheter och inkomster från småföretag. Det säkraste att göra med dessa inkomstkällor är att ignorera dem och bara inkludera värdet av investeringen i portföljen. Men om du vill behålla dessa tillgångar från din portfölj och bara lägga till inkomsten till ditt utgiftsbelopp, så skulle jag åtminstone rabattera det på något sätt (minst 25 %, mer för en särskilt riskabel verksamhet).

Här är ett exempel. Låt oss säga att du har 1,3 miljoner USD i fonder och har en hyresfastighet som ger 30 000 USD per år i inkomst, och du är bekväm med en uttagsfrekvens på 4,25 %. Du planerar att gå i pension vid 66 och förvänta dig $45 000 från socialförsäkringen. Hur mycket kan du spendera? Jag skulle rabattera hyresfastigheten med 25 %, ta 4,25 % från fonderna och räkna hela socialförsäkringsinkomsten.

Det är 1,3 miljoner USD * 4,25 % + 30 000 USD * 75 % + 45 000 USD =122 750 USD i pensionsinkomst per år

Du kan reverse-engineera allt detta också. Låt oss säga att du vill ha $225 000 i pensionsinkomst och har samma socialförsäkring och hyresfastighet. Hur mycket behöver du spara?

(225 000 USD – 45 000 USD – 75 % * 30 000 USD)/4,25 % =3,5 miljoner USD

Låt oss säga att du nu går i pension. Hur mycket kan och bör du spendera? Tja, det beror på. Kommer du ihåg de tre kategorierna ovan? Placera dig själv i en av dem.

Spendera vad du vill efter behov, och se till att ha en solid fastighetsplan på plats.

Börja med 4 % och justera allt eftersom. Om SORR inte dyker upp de första åren kan du anpassa dig lite. Om det gör det kan du ringa tillbaka en del. Alternativt kan du arbeta lite längre och komma in i kategori nr 1.

Hjälp dina arvingar att inse att de inte kommer att få något. Överväg att köpa en SPIA med en del av dina pengar. Jobba längre om du kan. Fördröj socialförsäkringen till 70 om det är möjligt. Planera att investera aggressivt med allt du inte kommer att spendera under de kommande 2-3 åren och hoppas på det bästa.

Letar du efter några personliga svar när det gäller att spåra din pension? Kolla in Boldin, en WCI-partner som hjälper dig att bygga upp din pensionsplan och håller dig på rätt spår för den framtid du förtjänar. Det är mycket mer än en pensionskalkylator; det hjälper dig att komma till din dröms pensionering.

Vad är ditt nummer? Vid vilken ålder tror du att du skulle kunna uppnå det? Räknar du med att gå i pension då, eller kommer du att fortsätta arbeta för att lämna ett arv, till förmån eller välgörenhet, eller helt enkelt för att du älskar ditt jobb?

[Detta uppdaterade inlägg publicerades ursprungligen 2019.]

Så här spårar du en Moneygram-överföring

Vad händer med lotterivinster om du dör?

Reser? 9 sätt att skydda sig mot vägglöss

Hur man använder ett EBT-kort på Rite Aid

Hur man beräknar rabattfaktorn eller värdet för rabattsats

De dolda kostnaderna för att driva ett företag

För- och nackdelar med att bilda ett företag

3 ekonomi att kontrollera på din födelsedag