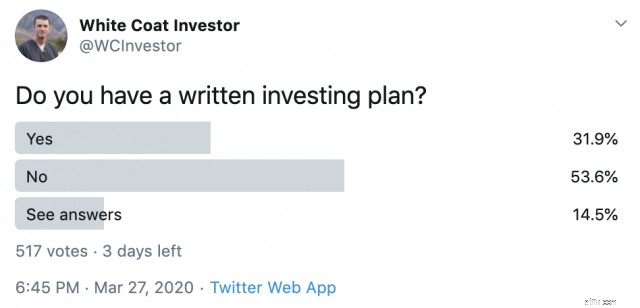

[FÖRFATTARES ANMÄRKNING:Det här inlägget publicerades ursprungligen 2015, men det var kul att gå tillbaka och granska för återpublicering nu i april 2020. Observera att min nuvarande tillgångsallokering skiljer sig något från vad som står i det här inlägget eftersom det ändrades 2017. Jag känner ännu starkare nu för att ha en skriftlig investeringsplan än att jag behövde en investering i ett uttalande om 20. det finns tre sätt att göra det. Och ja, de flesta av er behöver tydligen fortfarande göra det baserat på min senaste Twitter-undersökning.]

Jag delade en gång min investeringspolicy (IPS) på Bogleheads forum. Tydligen hade de flesta aldrig sett något sådant. De tyckte att det var så ovanligt att det fastnade i wikin. Det var faktiskt inte hela uttalandet, men det var den del jag var villig att dela med mig av. Du förstår, en IPS är ett ganska personligt dokument eftersom det inte bara dikterar din ekonomiska plan, utan också avslöjar dina värderingar, som ofta skiljer sig mycket från andra människors.

Jag letade efter min IPS för det här inlägget och noterade att det inte har ändrats sedan den 29 juli 2007. Det är ganska fördelaktigt, eftersom det uppenbarligen tog mig igenom björnmarknaden 2008-2009, men jag såg också till att jag fångade alla uppsidor som kom ut och är på god väg (faktiskt långt före "the track") för att nå mitt mål. Det är nog dags att vi reviderar det faktiskt. Jag ska i alla fall dela med mig av några stycken av mina och prata om vad du bör överväga att ta med i ditt. Det viktigaste är dock inte mitt, det är ditt.

För att bestämma dina ekonomiska mål och gör en plan för:

Låt oss gräva i vart och ett av dessa områden.

Varje investeringsplan bör börja med att sätta upp mål. Inse att dessa sannolikt kommer att förändras, och det är helt okej. De kanske inte förändras så mycket som du tror, men viktigast av allt, vilken plan som helst är bättre än ingen plan. Mål bör vara specifika, uppnåbara och värdefulla för dig. Här är målen från mitt uttalande från 2007 (1 år utanför bosättning):

Vad är bra med de målen? De är både tids- och verkliga (inflationsjusterade) dollarbeloppsspecifika. De är uppnåbara. Faktum är att vi har krossat alla dessa mål och informellt satt några nya. De är också värdefulla för oss. Jag skulle föreslå att du ställer in specifika belopp du vill ha för dina barns högskola (och när), pensionering och andra meningsfulla ekonomiska mål som att betala av studielån, få ett nettovärde på 0 USD, spara ett visst belopp för en handpenning eller betala av ett bolån i förtid.

I det här avsnittet listade vi hur vi planerade att investera. Kom ihåg att 2007 års upplaga inte var den första utgåvan, och när denna IPS ursprungligen skrevs hade vi ett femsiffrigt nettovärde. Så det här ger dig verkligen en inblick i vår plan från första början. Hur som helst, här är vad vi lade in i det i början.

Det här är ett bra ställe att lägga på alla påminnelser du kan tänkas vilja ha när du tittar tillbaka på detta under en marknadskorrigering för att påminna dig om vad din plan var och varför. Det hade förmodligen varit ett bra ställe att ha inkluderat något om balansering.

Detta är ett viktigt avsnitt att inkludera, eftersom detta dikterar vad du kommer att investera i månadsvis. Så här läste vi 2007:

Vid denna tidpunkt listade vi den faktiska tillgångsallokeringen. Som du kanske föreställer dig för en militärdoktor, hade vi en ganska stor del av våra investeringar i sparsamhetsplanen (den federala 401(k).) Vi har haft minimala förändringar sedan dess, vilket långsiktiga läsare bör vara medvetna om (tillägg av en 5 % del av P2P-lån och en 5 % del av små internationella.)

Din specifika investeringsplan spelar inte så stor roll. Perfektion är omöjligt. Du vill bara ha en rimlig portfölj som dessa. Men att skriva ner det kommer att tvinga dig att se till att du har en plan och hjälper dig att följa den.

En krisfond är en så viktig del av en ekonomisk plan att den förtjänar en egen del. Sedan dess har vi utökat vårt till 6 månader och har det på ett högavkastande onlinesparkonto. Bör förmodligen uppdatera den här saken.

Allt som har att göra med att betala av skulden går i det här avsnittet. Eftersom vår enda skuld var vårt hem var det enkelt.

Inget för komplicerat där. Du bör lägga till ett avsnitt om att betala av eventuella studielån eller konsumentskulder om du har några. Det enda studielånet jag hade 2007 var fullt subventionerat och krävde inga betalningar. Dessutom kostade det bara $5 000, så vi inkluderade det inte. Men de flesta unga läkare borde ha en plan för att betala av sin utbildningsskuld inom 2-5 år, bli av med eventuella konsumentskulder och ha en plan för vilken roll skuld/hävstång kommer att spela i deras ekonomiska plan.

Det här avsnittet kommer mer än något annat att avslöja vad du värdesätter. Men jag tror att det är viktigt att ta med det här avsnittet eftersom det hjälper dig att komma ihåg VARFÖR du sparar och investerar nu – du sparar nu så att du kan spendera MER senare. Här är en del av vår:

Det här är ett bra ställe att diskutera välgörenhetsorganisationer som du vill stödja under livet eller till och med efter din död. Du kan också prata om eventuella arv du vill lämna. Vill du köra en lyxbil? Det går här. Vill du se ett nytt land varje år? Det går här också.

Det är viktigt att överväga framtida ändringar av denna plan. Vi har uppenbarligen haft några, även om de är ganska minimala. Så här var vår plan:

Varje förändring av dessa procentsatser eller förändringar i använda medel kommer att kräva en 3 månaders vänteperiod. Utveckling av en ny tillgångsklass eller nya fonder som gör det möjligt för oss att investera i en tillgångsklass som internationella små eller internationella värdeaktier kommer att kräva en vänteperiod på tre månader innan överföring av medel.

Jag kan inte berätta hur många dåliga investeringsidéer det här stycket har hjälpt mig att undvika. Det finns väldigt få investeringar som är värda att skynda på. Om det är en bra långsiktig investering så kommer det förmodligen fortfarande att vara en ganska bra långsiktig investering om 3 månader. Sedan skrev vi faktiskt, bokstavligt talat, på grejen. Vi båda. Dum? Säker. Men det fungerade, eller hur? Vi blev miljonärer 4 år tidigare än planerat, så skratta inte för mycket!

Om du inte har en skriftlig investeringspolicy, sätt dig ner med din partner denna månad och formulera en. Det behöver inte vara så här långt eller så komplicerat. Och det behöver absolut inte vara slutgiltigt. Men om du gör en plan för att nå dina mål är det mycket mer sannolikt att du faktiskt gör det. Om du inte vill skriva planen själv, gå vår kurs Fire Your Financial Advisor eller anlita en bra finansiell planerare som ger goda råd till ett rimligt pris.

Behöver du få din egen ekonomiska plan på plats? Kolla in kursen Fire Your Financial Advisor! Det är en steg-för-steg-guide för att skapa din egen väg till ekonomisk frihet. Ännu bättre, vi har separata spår för deltagare, boende och läkarstudenter. Prova det riskfritt idag!

Vad tycker du? Har du en skriftlig investeringsplan? Vad säger din? Övertygade det här inlägget dig att skriva ett? Varför eller varför inte?

[Detta uppdaterade inlägg publicerades ursprungligen 2015.]

Definition av en privat investerare

Var spenderar amerikaner mest på lotterier? Och hur använder staterna pengarna?

Det är här allt toalettpapper faktiskt gick

Skolan är ute för sommaren ... men undervisningen är tillbaka på hösten

5 anledningar till att du inte bör använda excel för redovisning

Vad är betydelsen av redovisningsmodulen i affärssystemet?

Vad är en 457-plan?

NFT-skatter förklarade på vanlig engelska