På vissa sätt kan dekumulationsfasen vara mycket mer komplicerad än ackumuleringsfasen när du går i pension. Många pensionärer blir förvirrade när de börjar fundera på hur de ska spendera i pension. Ibland kan det vara komplicerat, även om det för de flesta inte blir så knepigt som man kan tro. Även om det finns undantag från varje tumregel, kommer dessa riktlinjer att fungera för de flesta människor för det mesta.

Det finns egentligen tre problem som pensionärer möter när de bestämmer sig för hur de ska spendera i pension:

Den första av dessa är den mest komplicerade och den vi kommer att lägga mest tid på idag. Men innan vi går in på det, ville jag göra ett par korta kommentarer om de andra två.

För det första, om vilka tillgångar du ska spendera:som en allmän regel spenderar du från alla dina tillgångar, och balanserar allt eftersom du går precis som du gjorde i ackumuleringsfasen. Om aktier hade ett bannerår, kommer du att spendera mestadels aktier i år. Björnmarknad ännu? Du kanske spenderar kontanter eller obligationer för att få portföljen i balans igen.

För det andra, om hur mycket du ska spendera:svaret är cirka 4 % av din initiala pensionsportfölj, justerat uppåt med inflationen varje år. Du kan spendera lite mer om du är villig att vara flexibel och ta lite risker i ditt liv. Om du inte kan vara flexibel eller inte är bekväm med risker, spendera lite mindre. Justera allt eftersom.

Låt oss nu gå in på några riktlinjer om vilka konton som ska spenderas först.

De flesta pensionärer kommer att ha någon form av skattepliktig inkomst varje år. Eftersom du redan måste betala skatt på denna inkomst kan du lika gärna spendera den. Faktum är att de flesta pensionärer aldrig kommer förbi detta steg. De får tillräckligt med inkomst här för att täcka alla sina utgifter och behov. Dessa inkomstkällor inkluderar:

Observera att Roth 401(k)s kan rullas över till en Roth IRA och undvika dessa RMDs, men om du ska lämna den i en Roth 401(k) och därmed måste göra RMDs från den från och med 73 års ålder, kan du lika gärna spendera den innan du tar ut dem från något annat konto.

Mer information här:

Hur du får tillgång till dina pensionspengar när du går i förtidspension

7 principer för att ta ut pengar i pension

Innan du går vidare till nästa steg måste du verkligen överväga dina fastighetsplaneringsmål. De kommer att påverka varje beslut utöver detta. Planerar du att "Dö med noll?" Planerar du att lämna allt som är kvar till dina barn? Vilken skatteklass kommer de att ligga i jämfört med din? Planerar du att överlåta allt till välgörenhet? Kommer du att dela upp det du lämnar efter dig mellan arvingar och välgörenhet? Hur länge kommer din make sannolikt att leva jämfört med dig? Är du gift i en gemensam egendomsstat? Vad är grunden för dina skattepliktiga tillgångar (dvs hur mycket du betalade för dem)? Du måste överväga var och en av dessa frågor innan vi verkligen kan göra några tumregler.

Det förenklar faktiskt verkligen din egendomsplanering och pensionsutgifter om du bara vill maximera dina egna utgifter. Allt du behöver undvika är att få slut på pengar. Det bästa sättet att göra det är att omvandla de flesta eller alla dina tillgångar till en inkomstström och sedan spendera inkomstströmmen. Du måste dock vara medveten om effekterna av inflation på din inkomstström. Det är knepigare nu än det brukade vara eftersom du inte längre kan köpa inflationsindexerade livräntor. Men här är riktlinjerna.

Om du är gift/sambo måste dessa livräntor betalas ut tills den andra personen dör.

Mer information här:

Ett nytt sätt att göra affärer (och spara massor av pengar) i min pension

Funktionell livslängd:Vilken nytta är pensionering om du inte kan röra dig och tänka?

I detta vanliga scenario vill du spendera fritt från dina tillgångar, men allt du inte behöver eller vill gå till dina barn. Du skulle vilja lämna dem så mycket som möjligt men vill inte krampa din egen stil för att göra det. Eftersom livräntor och omvända inteckningar förvandlar potentiella arv till inkomstströmmar, kommer du i allmänhet att undvika dem med de flesta av dina tillgångar. Permanenta livförsäkringar kommer att finnas kvar för att överföra dödsfallsersättningen till arvingarna. Så här tänker du kring utgifter.

Nu är det här det blir komplicerat. Den goda nyheten är att när svaret inte är entydigt spelar det förmodligen inte så stor roll vad du gör.

Om dina arvingar sannolikt kommer att vara i en liknande eller högre skatteklass än vad du är, vill du helst lämna dem Roth-tillgångar. Om de sannolikt kommer att vara i en lägre skatteklass än du, bör du spendera Roth-tillgångarna själv och lämna dem skatteuppskjutna tillgångar. Som en allmän regel, när du väl är nära att dö, bör du undvika att sälja beskattningsbara tillgångar med lågt underlag så att kapitalvinstskatter undviks helt på grund av ökningen i underlaget vid dödsfall. Under långa tidsperioder kommer den skatteskyddade tillväxten på pensionskonton att ha en större effekt än skattebesparingarna, men under korta tidsperioder är skattebesparingen viktigare.

Hur lång är lång och hur lång är kort? Det beror på. Men en förväntad livslängd under 5-7 år verkar lämplig. Det betyder att även om du är vid god hälsa i mitten till slutet av 80-talet, är det förmodligen dags att spendera skatteuppskjutna pengar istället för de skattepliktiga tillgångarna på låg basis. Och om du någon gång får en allvarlig diagnos med mindre än fem års förväntad livslängd, borde det också utlösa en förändring. Den här regeln gäller även om du är den första att dö i en gemenskapsegendomsstat, men bara om du är näst efter att dö i icke-gemenskapsegendomsstater (efterlevande makar får ett steg upp i grunden). Dessutom, om en make sannolikt kommer att leva under en lång tid efter den första döden, är det trevligt att lämna dem mer Roth-tillgångar eftersom de kommer att hamna i de högre enskilda skatteklasserna.

Jag sa att det var komplicerat. Alla som säger till dig att "spendera skattepliktiga, sedan skatteuppskjutna, sedan skattefria" har gjort saker och ting för enkla.

Om du bränner igenom alla dina andra tillgångar, kan du överväga att göra partiella överlåtelser och låna mot kontantvärde livförsäkringar och omvända inteckningar. Ju mer av dina tillgångar du använder, desto mindre får dina arvingar, så det kan vara lite av en balansgång.

I likhet med 3(b), vill du spendera vad du vill spendera, men sedan vill du lämna resten till välgörenhet. I den här situationen, om du är villig att överväga att annuitera en del av ditt boägg, se till att ta en titt på en Charitable Remainder Annuity Trust (CRAT) – som ger dig en inkomst och några ganska bra skattelättnader innan du lämnar resten till välgörenhet vid din död eller efter ett visst antal år. Du skulle kunna tro att du sannolikt skulle lämna mer till välgörenhet genom att inte göra livränta, precis som du sannolikt skulle lämna mer till dina arvingar. Skillnaden är dock att om du lämnar allt till välgörenhet vid dödsfallet, får du sannolikt inte hela skatteförmånen av den donationen. En CRAT låter dig få dessa förmåner – det är faktiskt möjligt att lämna mer till välgörenhet genom att använda en CRAT helt enkelt för att du betalade mindre i skatt.

Du kan också göra välgörenhetsorganisationen till förmånstagare av alla livförsäkringar med kontantvärde du kan ha och lämna ditt hus till välgörenhet i ditt testamente. Så här spenderar du.

Kom ihåg att oavsett om du lämnar en $100.000 IRA eller en $100.000 Roth IRA till en välgörenhetsorganisation, får välgörenhetsorganisationen $100.000. Men om du spenderar en IRA på 100 000 $, kanske du bara får spendera 70 000-85 000 $. Spendera Roth-pengarna först.

Mer information här:

Du kan inte göra dina barnbarnsbarn rika

Naturligtvis kommer detta att bli det mest komplicerade scenariot (och tyvärr det som Katie och jag kommer att hamna i). När du fattar beslut måste du ha detta kontinuum kristallklart i ditt sinne.

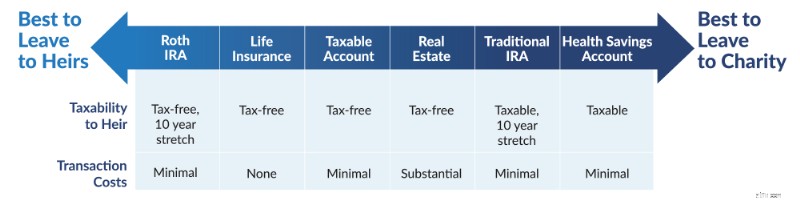

Den allmänna principen här är att dina arvingar föredrar ett skattefritt arv och dina favoritorganisationer bryr sig inte eftersom det är skattefritt för dem. De värsta sakerna att ärva bör gå till välgörenhet, och de bästa sakerna att ärva bör gå till dina arvingar. Med tanke på att skatteuppskjutna konton bara kan sträckas i 10 år nu, kommer dina arvingar nästan alltid att ha det bättre att ärva ett skattepliktigt konto snarare än ett skatteuppskjutet pensionskonto.

När du delar upp det du lämnar efter dig mellan arvingar och välgörenhetsorganisationer, beror hur du spenderar ner dina tillgångar inte bara på skattekonsekvenserna för dig under ditt liv utan också på de relativa storlekarna på varje konto och de relativa belopp som du vill lämna till arvingar och välgörenhetsorganisationer. På grund av detta finns det inga någorlunda exakta tumregler som kan tillämpas. Jag rekommenderar att du lägger ner dina tillgångar på ett sätt som maximerar det totala beloppet som kan spenderas av dig, dina arvingar och välgörenhetsorganisationerna. Det innebär i första hand att spendera på ett sätt som minimerar din skattebörda, med vetskapen om att allt med riktigt otäcka skattekonsekvenser bara kan överlåtas till välgörenhet. Här är den bästa listan jag kunde komma på.

De goda nyheterna? Du är förmodligen inte i den här situationen. Om du har så mycket rikedom att du är rädd att lämna allt till dina barn så att du inte förstör dem, spenderar du förmodligen aldrig mer än din inkomst ändå.

Dekumulationsåren kan vara komplicerade. De görs mer så av motstridiga önskemål att spendera mer, att lämna mer till arvingar och att lämna mer till välgörenhet. Att vår mentala skärpa tenderar att förvärras med tiden hjälper inte heller. Om du upptäcker att du behöver hjälp med att reda ut allt detta, överväg att träffa en av våra rekommenderade finansiella rådgivare. De kan hjälpa dig att leda dig på rätt väg.

Vill du lära dig ännu mer om hur du spenderar dina pengar i pension? Se presentationen som Dr Dahle höll på WCICON23 i den nyss släppta kursen Continuing Financial Education 2023!

Vad tycker du? Vad är din pensionsplan? Har det varit svårt att komma på en strategi för deackumulering?

Wisconsins arvslagar

Vad du bör veta om ETF:er

Kan du gömma din bil om den ska återtas?

Vad innebär det att fästa en varning?

7 smarta skattedrag Finansiellt framgångsrika människor gör alltid

Nå dina pengar 2020 med en finansiell bucket list

Hur hämtar jag gamla kreditkortsutdrag?

Hur man investerar på aktiemarknaden med lite pengar