Health Savings Accounts (HSAs) etablerades med Medicare Prescription Drug, Improvement and Modernization Act som undertecknades i lag i slutet av 2003. Dessa konton är en dramatisk förbättring jämfört med de äldre medicinska sparkontona (som var begränsade till egenföretagare och småföretag), Health Reimbursement Arrangements (där arbetsgivaren äger kontot och Flexibles som äger kontot), rulla inte över år till år). Många investerare inser inte att en HSA på många sätt är deras bästa investeringskonto. Det är särskilt användbart för proffs med hög inkomst.

Om ingen av familjemedlemmarna lider av ett dyrt, kroniskt medicinskt tillstånd, är chansen stor att en högavdragsgill sjukförsäkring (HDHP) är rätt plan för dig på grund av dess lägre premier. För att ha en HSA måste du bara omfattas av en HDHP. Du kan inte omfattas av en annan sjukförsäkringsplan eller en hälsodelningsplan.

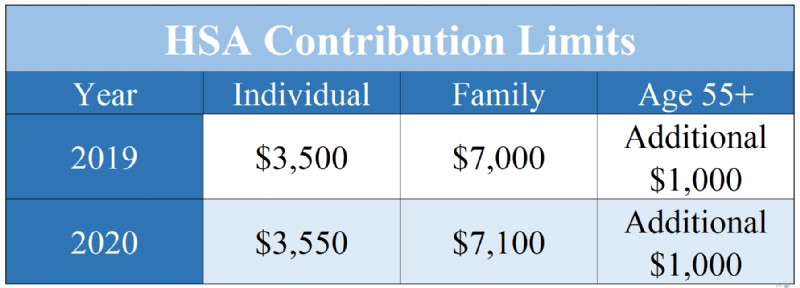

Under 2019 kan en individ som endast omfattas av en HDHP bidra med 3 500 USD [2019 — besök vår årliga siffrorsida för att få de mest uppdaterade siffrorna] till en HSA. En familj (definierad som två medlemmar, inte nödvändigtvis båda makarna) kan bidra med 7 000 USD [2019] . Om en medlem av familjen är 55 år eller äldre, tillåts ytterligare 1 000 $ "catch-up"-bidrag. Observera att bidrag för 2019 fortfarande kan lämnas till den 15 april 2020.

2019 och 2020 HSA bidragsgränser

HSA är särskilt användbara för höginkomstpersonal av flera anledningar:

När en familj bidrar med $7 000 till en HSA, är de pengarna inte längre föremål för federal eller statlig inkomstskatt. Om din kombinerade marginalskattesats är 45 %, motsvarar det avdraget att få en gåva för 3 150 USD på din födelsedag, att spendera på vad du vill. Dessutom, om bidragen tas från din lönecheck av din arbetsgivare, är de inte heller föremål för löneskatter som Social Security och Medicare.

Många människor inser inte att de kan investera sina HSA. Kanske beror det på att standardalternativet vanligtvis är ett sparkonto med låg avkastning. Men precis som en 401(k) eller Roth IRA kan pengar i en HSA investeras i fonder som brett diversifierade, lågkostnadsindexfonder. Om den HSA som din arbetsgivare har valt inte tillåter fondinvesteringar, kan du flytta över dina HSA-dollar till en som tillåter det en gång per år. Faktum är att du aldrig behöver använda den HSA som din arbetsgivare har valt, även om du kommer att avstå från ett eventuellt löneskatteavdrag om du inte gör det. Detta tillåter HSA att tjäna en högre avkastning, och det faktum att HSA-dollar rullar över år till år, gör att du kan investera på lång sikt. Precis som en 401(k) eller en Roth IRA, skyddar en HSA också din investeringsavkastning från skattedraget av långsiktiga kapitalvinster och utdelningsrelaterade skatter.

Uttag från en HSA är skattefria så länge de används för att betala för sjukvårdskostnader (inklusive Medicare-premier). Om de används på detta sätt är HSA-dollar "trippelskattefria", eftersom du fick ett avdrag när du bidrog med dem, de var skyddade från beskattning medan de växte på kontot och de togs ut skattefritt. En HSA är det enda trippelskattefria investeringskontot som är tillgängligt för dig, så i detta avseende är det ditt bästa investeringskonto. Även om HSA-dollar kan användas för pågående sjukvårdskostnader, glänser kontot verkligen när det används för att betala för sjukvårdskostnader om decennier, efter att pengarna har hunnit för sammansatt ränta att göra sin magi på det.

Vissa människor oroar sig för att bidra för mycket till en HSA eftersom de oroar sig för att de inte kommer att kunna spendera allt på hälsovård. Denna rädsla kommer dock från ett missförstånd av HSA-reglerna. När du fyllt 65 år kan du göra uttag från din HSA och spendera pengarna på vad du vill utan att behöva betala den normala straffavgiften på 20 %. Du måste naturligtvis betala skatt till din vanliga marginalskattesats. Men i detta avseende skiljer sig en HSA inte från din 401(k). Den är fortfarande "dubbelskattefri" och fungerar därför som en "smyg-IRA". Även om det alltid är bättre att spendera HSA-dollar på sjukvård, bör du inte vara rädd för att överfinansiera kontot.

Medan HSA-dollar måste läggas på sjukvård för att kunna tas ut skattefritt, finns det inget krav enligt gällande lag att uttagen ska tas samma år som sjukvården köps. Vissa investerare har alltså valt att spara sina kvitton för att möjliggöra framtida skattefria uttag från kontot. Detta introducerar ett stort krångel med att behöva hålla reda på kvittona vid en revision, och kvittona är inte uppjusterade för inflation. Det finns också en viss lagstiftnings-/reglerrisk där att reglerna kan ändras i framtiden. Detta krångel och risk måste vägas mot fördelarna med ett pågående skatteskydd för att fatta rätt beslut för dig.

HSA-dollar spenderas bäst av bidragsgivaren och maken under livet eftersom HSA-reglerna inte ger betydande fördelar med fastighetsplanering. Om det ärvs av din make förblir kontot ett HSA. Om den ärvs av någon annan, blir varje dollar i HSA fullt skattepliktig inkomst till din arvinge under det år du dör.

Till skillnad från de flesta pensionskonton, åtnjuter inte HSA:er särskilt robusta tillgångsskyddsförmåner. Även om rättspraxis är långt ifrån klar, ingår HSA-dollar i allmänhet i ditt konkursbo. Ett fåtal stater ger dock ett undantag för HSA. Förhoppningsvis kommer den listan att fortsätta att växa.

Eftersom fastighetsplaneringen och tillgångsskyddsfördelarna med HSA:er är svaga, spenderas dessa konton bäst under din livstid. Med tanke på den snabba ökningen av sjukvårdskostnaderna borde det inte vara alltför svårt för de flesta.

I många avseenden är hälsosparkonton det bästa investeringskontot som finns tillgängligt för en investerare och kanske det första stället att investera varje år. HSA:er har överlägsna skatteskyddsfunktioner jämfört med vilket annat investeringskonto som helst, inklusive deras "trippelskattefria" karaktär, möjligheten att ta ut pengarna efter 65 för alla ändamål utan straff, och möjligheten att fördröja uttag samtidigt som du sparar kvitton. Om du använder en HDHP, se till att dra fördel av att investera i en HSA.

Om du behöver extra hjälp med HSA:er eller andra skatteskyddade konton, anlita en WCI-godkänd proffs som hjälper dig att ta reda på det.

Använder du ett hälsosparkonto för att betala sjukvårdskostnader? Använder du också HSA som investeringskonto? Sparar du kvitton för framtida uttag? Varför eller varför inte?

10 av de konstigaste sakerna du kan hyra

Betalar indexfonder utdelning?

The Best Fidelity Funds for 401(k) Retirement Savers

Hur man handlar med Pump and Dump Penny-aktier på ett säkert sätt

Zelle bedragare hittar nya offerpool:Konsumenter som inte ens använder Zelle

20 sätt att spara på hälso- och sjukvård

Den genomsnittliga kostnaden för försäkring för ett gift par

Är du skrämd av att spara?