Jag kanske inte är världens främsta expert på Backdoor Roth IRA, men jag skulle bli mycket förvånad om jag inte var i topp 10. Jag har hjälpt människor med en Backdoor Roth IRA nästan sedan början (dvs. 2010). Jag tror att jag vid det här laget har sett alla misstag, säkert 99% av dem. De flesta av dessa visas någonstans i avsnittet 1 300 inläggskommentarer på min Backdoor Roth IRA-handledning. Jag är ständigt förvånad över hur komplicerat människor kan göra något som kan vara så enkelt. Jag menar, det enda möjliga sättet det skulle kunna göras enklare är om kongressen bara skulle tillåta höginkomsttagare att bidra direkt till en Roth IRA. Idag ska vi gå igenom de vanligaste sätten att skruva upp Backdoor Roth IRA. Men först, en kort instruktion om hur man gör det "rätt" 2021.

En bakdörr Roth IRA är verkligen så enkel. Vilket gör resten av det här inlägget ganska fantastiskt faktiskt. Men sorglig erfarenhet har övertygat mig om att detta inlägg måste skrivas. Det kanske största misstaget är att inte göra din Roth IRA genom bakdörren när din inkomst var så hög att du var tvungen. Det brukade vara lättare att fixa innan 2018. Nu kan du inte göra omkarakteriseringar (inga fler Roth-konverteringshästkapplöpningar) längre, så det är ännu viktigare att du gör det genom bakdörren om det finns någon som helst tvekan om huruvida din inkomst kommer att bli för hög för ett direkt bidrag från Roth IRA. Om du har gjort ett av dessa Backdoor Roth IRA-fel, se till att åtgärda dem så fort som möjligt!

Mer information här:

Hur man gör en Backdoor Roth på Vanguard

Hur man gör en Backdoor Roth på Fidelity

För att vara rättvis är detta inte tekniskt ett fel. Jag menar, du kan göra bakdörren Roth IRA på detta sätt om du verkligen vill göra ditt ekonomiska liv mer komplicerat. Jag tror att detta fel uppstår från människor som försöker automatisera sitt ekonomiska liv a la The Automatic Millionaire. De delar upp sitt bidrag på $6 000 i 26 perioder varannan vecka och varje gång de får betalt lägger de lite pengar på IRA. Om de är gifta gör de det också för sin make. Det kanske underlättar deras budgetering, jag vet inte. De kanske har lärt sig om fördelarna med periodiska investeringar/kostnadsgenomsnitt i dollar och vill försöka göra det. Vissa av dessa personer gör till och med omvandlingssteget varje gång de gör ett bidrag. Men i slutet av året har de gjort över 100 transaktioner när de kunde ha gjort fyra (halvera dessa siffror om du är singel).

Jag vet inte med dig, men jag har bättre saker att göra med min tid än att göra 100 extra transaktioner som jag inte behövde göra. Även om du lägger bidragen på autopilot och gör konverteringen först i slutet av året, överkomplicerar du fortfarande saker och ting (för att inte tala om att skapa en viss skattedragning). Spara dig själv lite tid och gör inte det här. Om du tjänar tillräckligt med pengar så att du måste bidra till en Roth IRA genom bakdörren, tjänar du tillräckligt för att göra bidraget allt i en klumpsumma. Gör din Roth IRA i januari, din make i februari, och gå sedan vidare till 401(k) eller 529s eller vad som helst under senare månader.

Här är en annan som är supervanlig, så vanligt att det finns ett helt inlägg om hur man fixar det. Tekniskt sett är det inte ett fel eftersom du har tillåtelse att bidra till en bakdörr Roth IRA fram till skattedagen i april nästa år. Men gör det inte om du kan undvika det. Problemet är att folk lär sig om Backdoor Roth IRA och inser att det redan har passerat det nya året och att de vill göra ett bidrag för föregående år. Eller så skjuter de upp. Eller så gör de det första steget och glömmer sedan att avsluta. Så första gången de gör Backdoor Roth måste de göra en mer komplicerad version. Det är mycket lättare att göra 8606 när den ser likadan ut varje år!

Här är en tredje som tekniskt sett inte är ett fel. Jag menar, det är inte olagligt eller så eftersom det inte finns någon deadline för en konvertering. Du kan göra konverteringssteget nu, senare på året, nästa år eller om 30 år utan att bryta mot några regler. Men det gör din 8606 mer komplicerad. Och ju längre du väntar på konverteringssteget, desto mindre skattefri tillväxt kommer du att se.

Nu börjar vi komma in på var du faktiskt bryter mot reglerna. Rad 6 i IRS Form 8606 (formuläret som Backdoor Roth IRA rapporteras på) kräver att du listar den totala summan du har i traditionella IRA, rollover IRA, SIMPLE IRA och SEP-IRA (men inte Roth IRA, 401(k)s eller någon annan typ av pensionskonto) från och med den 31 december det skatteåret.

Du vill att detta nummer ska vara noll. Gör det noll.

Så hur gör du det noll? Du har två val. Om kontot är litet är det bäst att bara konvertera det och betala skatterna. Det kräver inte bara lite krångel, det gör också din Roth IRA större. Om den skatteuppskjutna IRA är stor vill du förmodligen inte betala skatteräkningen för det. Så du bör rulla över det till din arbetsgivares 401(k) eller 403(b) eller din egen individuella 401(k). Har du ingen 401(k)? Gör några undersökningar online, skaffa dig ett arbetsgivarnummer (gratis och tar 2 minuter online), öppna en Individual 401(k), rulla in den skatteuppskjutna IRA där och fortsätt med din Backdoor Roth IRA.

Det finns ingen minimiinkomst för egenföretagare som krävs för att öppna en Individual 401(k). Jag tror inte ens att du behöver ha någon inkomst, men jag skulle försöka skaffa dig minst 10 dollar i vinst för ditt "företag". Tekniskt sett behöver du inte göra det här steget innan du gör bidraget och konverteringen, du har till slutet av året så länge du inte lägger ditt bidrag till samma IRA. Men skjut inte upp det. Deadline är den 31 december och det blir riktigt bråttom hos investmentbolag den sista veckan på året.

Jag brukade ha en individuell 401(k) på Vanguard. Den hade två problem då. De tillät inte IRA rollovers och de använde de lite dyrare Investor Class-aktierna. De har sedan ändrat båda dessa. De tar nu IRA rollovers och de använder de billigare Admiral Class Shares. Var du än öppnar en i401(k), se till att den har de funktioner du behöver, särskilt om du behöver rulla in en traditionell eller SEP-IRA i den för att underlätta Backdoor Roth IRA-processen.

Under Roth IRA-processen inkluderar vissa människor, inklusive både de som förbereder sina egna skatter och de som får hjälp, helt enkelt inte Form 8606 på sina skatter. Detta är inte bara olagligt, utan det kommer sannolikt att sluta med att du betalar för mycket i skatt. De goda nyheterna? Du kan gå tillbaka och arkivera 1040X för de senaste 3 åren. Inkludera 8606 den här gången och fixa det.

Det finns massor av resurser där ute som talar om fördelarna med att använda en SEP-IRA eller SIMPLE IRA för din sidospelning eller till och med din träning. Det rådet var förmodligen bra före 2010. Det är bra för icke-höginkomsttagare också. Men det är inte bra för dig, på grund av pro-rata-regeln.

En individuell 401(k) är lite mer pappersarbete, men det är inte dåligt. Det måste öppnas före slutet av kalenderåret, till skillnad från en SEP-IRA, men är det för mycket begärt? Jag menar, du behöver inte ens lämna bidragen innan kalenderårets slut, du måste bara öppna den. Den har högre bidragsgränser än den ENKLA IRA och du kan maxa det på mindre inkomst än en SEP-IRA. Vad ska man inte gilla? Ingenting.

Många människor och deras rådgivare är oroliga över Stegläran. Detta är en IRS-doktrin som säger att om summan av alla delar är olaglig är transaktionen olaglig även om alla enskilda steg är lagliga. Människor har oroat sig för att IRS skulle kunna tillämpa denna doktrin på Backdoor Roth IRA, även om de aldrig gjorde det på någon enskild person under de senaste åtta åren, tiotals eller hundratusentals gjorde en Backdoor Roth IRA varje år, du rapporterar inte datumen för bidragen eller omvandlingarna till IRS, och de mest framstående finansiella publikationerna i landet har skrivit om det. "För riskabelt," sa de vilseledande rådgivarna. De rekommenderade att du väntade månader eller till och med år mellan bidrags- och konverteringsstegen så att du kunde argumentera för IRS att du verkligen inte bidrog till en icke-avdragsgill traditionell IRA bara för att konvertera den till en Roth. Och sedan på något sätt gjorde samma sak nästa år. Ge mig en paus. Jag vågade praktiskt taget IRS granska mig på denna punkt. Inga tärningar. I alla fall klargjorde kongressen 2018 att jag hade rätt, så betrakta detta som mitt segervarv.

För att vara tydlig så behöver du INTE vänta någon tid mellan bidraget och konverteringen. Nästa dag är bra.

Jag vet, jag vet. De har båda ordet Roth i sig. De måste vara samma sak. Backdoor Roth IRA innehåller till och med ett konverteringssteg, så jag antar att det inte borde vara förvånande att folk blir förvirrade. Men det finns en viktig skillnad. När du gör konverteringen i Backdoor Roth IRA-processen tillkommer ingen skattekostnad. Med en Roth-konvertering blir det nästan alltid en skattekostnad av något slag. En Backdoor Roth IRA är en no-brainer. Att bestämma om man ska göra en Roth-konvertering kräver att man väger ett antal konkurrerande faktorer och gör ofta antaganden om en okänd framtid. Blanda inte ihop de två.

Medan vi är på ämnet förvirrande saker, här är en annan. En Backdoor Roth IRA är inte detsamma som ett Roth 401(k)-bidrag. Med ett bidrag från Roth 401(k) försöker du bestämma vilket som är bättre - skatteuppskjuten eller skattefri. Det kan vara ett svårt beslut. Med en Backdoor Roth IRA väljer du mellan skattepliktig och skattefri. Det är inte knepigt. Det är en no-brainer. Gör det bara.

INDIVIDUELL pensionsordning. Det betyder en för dig och en för din make. 6 000 USD vardera (7 000 USD om 50+) [2021] . Det betyder att var och en fyller i var sin egen 8606 varje år. Det betyder att om en av er inte kan göra en Backdoor Roth IRA på grund av att din arbetsgivare använder en ENKEL IRA eller om du har någon enorm SEP-IRA som du inte kan bli av med (onlineundersökningar är alldeles för svåra) kan din make fortfarande göra en. Din make behöver inte ens ha någon inkomst, så länge du har tillräckligt med inkomst för att "täcka" honom.

Rad 2 i formulär 8606 frågar vad din grund är.

Underlag är pengar som redan har beskattats, så om du omvandlar dem tillkommer ingen skattekostnad. Instruktionerna för den raden säger:

Vanligtvis, om detta är det första året du måste lämna in formulär 8606, anger du -0-. I annat fall kan du använda totalgrunddiagrammet för att hitta beloppet att ange på rad 2. Du kan dock behöva ange ett belopp som är mer än -0- (även om detta är det första året du måste lämna in formulär 8606) eller öka eller minska beloppet från diagrammet om din grund ändras på grund av något av följande:

Den här raden förvirrar människor mer än någon annan på Form 8606. Här är ett tips. Ange $0. Det är förmodligen rätt för det mesta och säkert rätt om du gör din Backdoor Roth IRA som jag rekommenderar att du gör det (dvs bidrag och konverteringssteg både under kalenderåret).

Ser du den där lilla rutan vid rad 3? Den som säger hoppa över det mesta av formuläret (och som inte brukade vara på 8606)? Det gäller bara personer som inte gjorde en Roth-konvertering under kalenderåret. Om du gjorde din Backdoor Roth IRA som jag säger åt dig (bidrag och konvertering under kalenderåret) får du inte hoppa över dessa rader. Det beror på att du gjorde en Roth IRA-konvertering under det skatteåret. De linjerna är inte så illa. Följ bara instruktionerna.

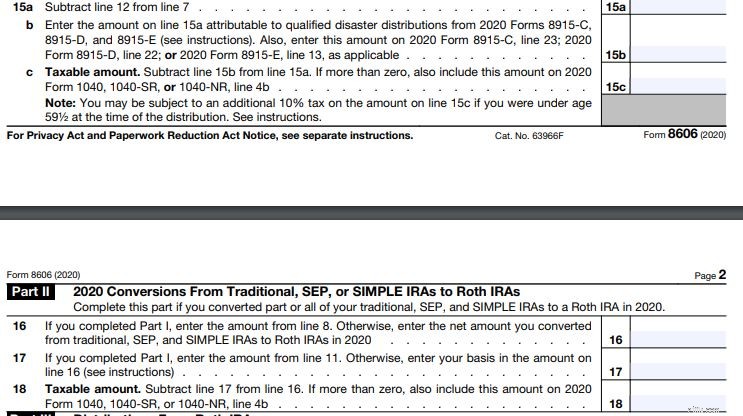

Matematik tid. Se rad 10 på formulär 8606? Det får dig att göra matematik. Ser du?

Vanligtvis kommer rad 9 att vara $6 000. Så är rad 5, åtminstone om du gör din Backdoor Roth IRA som jag säger åt dig (bidrag och konvertering under kalenderåret.) $6 000/$6 000 =1. Av någon anledning tror många att $6 000/$6 000 =0. Vill du betala för mycket i skatt? Sätt 0 på rad 10.

Här är en annan sak som kastar iväg så många att jag skrev ett helt inlägg om det. Dessa människor gör sitt bidrag och gör sedan omvandlingssteget en liten stund senare. Även om de höll saker och ting väldigt enkelt genom att göra omvandlingen kort efter bidraget och lämna pengarna i en penningmarknadsfond medan det var i den traditionella IRA, finns det troligen lite mer än 6 000 USD [2021] i den traditionella IRA när det är dags att göra konverteringen.

Så en av två saker händer.

Oavsett om du förbereder din skatt själv, eller om du betalar någon annan för att göra det, måste du kontrollera formulär 8606 innan det skickas in. Det är faktiskt mer komplicerat att fylla i 8606 med Turbotax än att göra det för hand (så om du använder Turbotax se Harry Sits utmärkta handledning). Hur som helst måste du kontrollera ditt arbete. Så vad kollar du? Du kontrollerar raderna 15c och 18. Dessa rader bör ha $0 på sig (inte $6 000). Om du inte gör din Backdoor Roth IRA som jag rekommenderar (bidrag följt snabbt av konverteringen både inom kalenderåret), kan det finnas något annat på en av dessa linjer, men det borde vara mycket närmare $0 än $6 000.

Om du har 6 000 USD [2021] på någon av dessa rader kommer du att betala skatt två gånger på samma pengar och du kastar ett par tusenlappar. Se till att kontrollera din make också.

Det inlägget blev längre än jag förväntade mig, men jag hoppas att det är användbart för er som fortfarande håller på att bli bekanta med Backdoor Roth IRA-processen. Oroa dig inte, om du gör det rätt behöver du bara kopiera föregående års blankett nästa år. Om du har gjort ett av dessa fel, så här åtgärdar du felet.

Behöver du få din egen ekonomiska plan på plats? Kolla in kursen Fire Your Financial Advisor! Det är en steg-för-steg-guide för att skapa din egen väg till ekonomisk frihet. Ännu bättre, vi har separata spår för deltagare, boende och läkarstudenter. Prova det riskfritt idag!

Vad tycker du? På vilka andra sätt kan folk förstöra sin Backdoor Roth IRA?

[Detta uppdaterade inlägg publicerades ursprungligen 2018.]

Mikropensionering:Unga amerikaner väljer korttidsuppehåll och lån för framtida ekonomisk frihet

Hur man värderar en aktie med ett P/E-tal

Topp 23 fastighetssidomas:Generera inkomst och förmögenhet

Hur man värderar en Fintech-startup

Behöver du verkligen en husdjursförsäkring?

2 fynda småbolagsutdelningsaktier jag skulle köpa för en passiv inkomst

Vad du ska göra när din bolåneansökan avslås

Hur man får efterskänkt studielån på grund av permanent funktionshinder