Men vad det än kan vara, är de flesta amerikaner i ganska dåligt skick om något dyrt problem dyker upp.

På grund av bristande förberedelser tvingas människor många gånger att samla på sig kreditkortsskulder för att betala för utgiften eller få massor av sena meddelanden med extra avgifter, vilket i princip fastnar med fler och fler räkningar, vilket kostar dig en chans att stapla bort de pengarna.

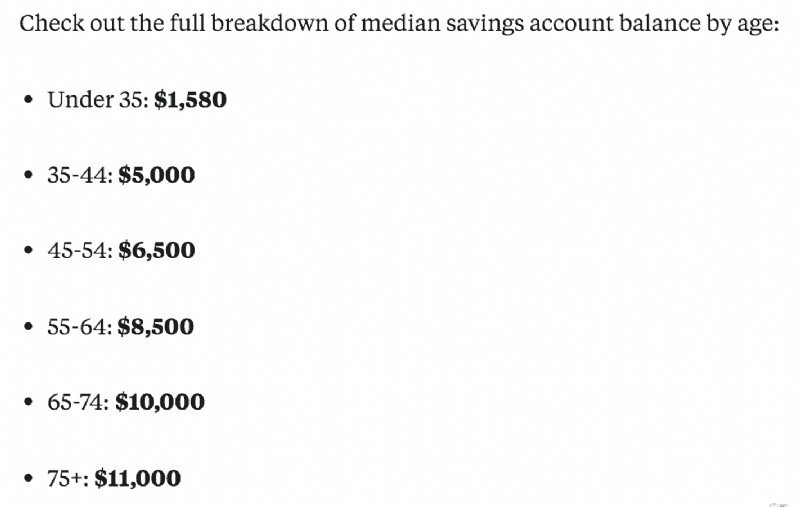

Ändå, det som är ännu läskigare är bristen på besparingar som grupperna på 35 och under har sparat. Oavsett om det är för en akutfond eller pensionering.

I en Business Insider-artikel delade de upp sparande i olika kategorier genom att använda data från Federal Reserves undersökning av konsumentekonomi.

För det första, det genomsnittliga saldot på sparkontot efter ålder, vilket inte såg alltför vackert ut:

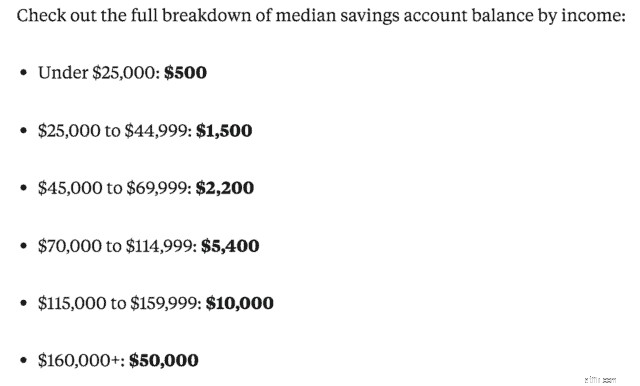

En annan sektion de bröt ner, var sparkontots medianbalans efter inkomst:

Förståeligt nog kan högre inkomsttagare spara mer pengar och ju äldre människor blir, desto mer pengar kommer de att ha eftersom tiden är på deras sida.

Det är också vettigt för gruppen 35 och under att ha lågt sparande av några anledningar:att betala av studielån, bara utveckla sina karriärer, kanske fortfarande gå i skolan, etc.

Naturligtvis kan allt ovanstående tillskrivas andra saker, det här är bara några exempel.

Men vi vet också att personer med låga inkomster har samlat på sig enorma pensions- eller sparförmögenheter, så brist på inkomst är inte nödvändigtvis huvudorsaken.

Innan jag dyker in vet jag att det kan vara tufft där ute. Stagnerande löner, stigande studieskulder, förlust av arbetstillfällen, etc. Alla har en unik situation, men många skulle också ha det bättre ekonomiskt om de gjorde det här. Vet du vad det är?

Lev under dina resurser.

Det är ett ganska enkelt koncept i teorin, men ibland är det mycket svårare för människor att följa i det långa loppet. Detta är ett stort problem för många människor och de flesta kanske inte ens inser det.

Den korta definitionen av att leva under dina förutsättningar är enkel:du bör spendera mindre än du tjänar, fatta smarta köpbeslut och inte behöva leva lön mot lön.

Oavsett om det handlar om att nedgradera din bil, bo i en prisvärd lägenhet eller hus, inte gå ut och äta varje dag, etc.

Detta kan också sammanfalla med frasen, "Keeping up with the Joneses."

Vi är så oroliga för vad andra har:snygga bilar, stora hus, dyra smycken, nya kläder etc. att oavsett om vi avsiktligt gör det eller inte, fortsätter vi att köpa och uppgradera våra egna ägodelar.

Visst finns det tillfällen då det är okej att unna sig själv, men det bör vara enstaka gånger.

Jag har personligen kämpat med att leva under dina tillgångar för några år sedan innan jag verkligen gick in på personlig ekonomi.

Jag köpte en ny bil direkt när jag fick mitt första jobb, bodde i en lägenhet som jag knappt hade råd med just då, etc. Inget av detta var att vara prålig eller skryta, utan jag ville vara självständig.

Jag råkade bara göra fel ekonomiska åtgärder och var impulsiv när det gällde beslut.

Jag tror att en stor missuppfattning med att leva under dina medel är automatiskt att anta att du måste vara extremt sparsam, till den grad att du är billig. Eller att du måste leva en barbenslivsstil.

Men det är falskt.

Du kan fortfarande ha det trevligt och njuta av livet, plus att du inte behöver krångla till att hitta pengar till en räkning varje vecka eller en nödsituation.

Det är stressande och inte bra för dina fickor, och ännu viktigare, inte bra för din hälsa.

Mycket av detta är också hur du tror att du ser ut för andra ur ekonomisk synvinkel.

Din kompis får till exempel en helt ny bil. Och du vill inte känna dig efterlämnad eller att de dömer dig för att du kört samma gamla bil de senaste 10 åren.

Men många gånger är det de människor som har fallit i fällan att inte leva under sina tillgångar och förmodligen inte har mycket sparat eller kan ha det ekonomiskt kämpande. Var bekväm med din ekonomi och oroa dig inte för hur andra uppfattar dig.

En bra bok som talar mycket om detta och en av mina favoritpengarböcker är The Millionaire Next Door:The Surprising Secrets of America's Wealthy , av Thomas J. Stanley och William D. Danko.

Författarna diskuterar hur många av miljonärerna där ute, du skulle aldrig veta eftersom de inte agerar som om de har pengar, har råd att betala eller köpa större och bättre saker. Rekommenderas varmt.

Det kan vara lite av en utmaning att ta reda på var du går fel ekonomiskt, men det är lättare än du tror. Du måste sätta dig ner och inse sanningen.

Men här är några saker du kan göra för att du ska börja leva under dina tillgångar.

Det enklaste du kan göra just nu är att göra en lista över alla saker du spenderar pengar på ofta. Titta på den listan och se vilka saker som är nödvändiga kontra saker som verkligen inte förbättrar din livskvalitet.

Tittar du inte på TV? Avbryt kabeln och välj ett billigare alternativ som Netflix. Går du ut och äter några gånger i veckan? Skär ner till en gång i veckan eller minska till en gång i månaden.

Ibland inser vi inte ens hur många saker vi spenderar på som vi verkligen inte skulle missa om vi inte hade det.

Jag har kapat sladdar, minskat på restauranger och köper sällan nya saker. Och ärligt talat, när den väl var borta missade jag den inte och var lättare att undvika att falla tillbaka i fällan. Du kan använda en tjänst som Trim för att hjälpa dig att förhandla räkningar och hitta oönskade prenumerationer.

En stor mördare för millennials och den yngre generationen är de växande och belastande räntorna på studielån. Ändå kan detta även gälla andra lån du kan ha, till exempel ett billån eller till och med kreditkortsränta.

Om du har höga räntor på studielån, överväg att refinansiera med en tjänst som Credible, som har massor av alternativ för dig.

Med Credible kan du jämföra prekvalificerade refinansieringsräntor för studielån från långivare utan att påverka din kreditvärdighet. 100% gratis! Kom igång här.

Eller om du har ett kreditkort med högre ränta och om du har en anständig kreditvärdighet, kan du vara berättigad till ett kreditkort för saldoöverföring till 0 % ränta under en period.

Se bara upp för överföringsavgifter och annat finstilt. Men detta kan hjälpa dig att andas lite lättare.

Vi vill alla ha trevliga rymliga hem eller en ny bil som vi vet inte har några problem eller olyckor registrerade. Men vet du vad, det dödar också din plånbok.

Håll tillbaka från att köpa det dyraste huset banken säger att du har råd med, de är låneglada och kommer att få dig på ränta. Och glöm inte skatter, försäkringar och HOA som också kan stämma.

Dessutom, om du förlorar ditt jobb eller har en oväntad utgift, kan du råka ut för en värld av skada med ett dyrt hem.

Det är därför du inte ska välja den dyraste bostaden du har råd med, utan hitta en som ger dig lite dämpning. Även om det behöver några uppdateringar kan du fixa det.

Samma sak gäller vid bilköp. En helt ny bil sjunker så fort du kör bort den från tomten.

"Den andra gången du kör en ny bil från tomten kommer den att sjunka med så mycket som 11% av dess värde och kan förlora upp till 30% under det första året." (Källa). Hoppsan!

Gissa vem som gjorde det misstaget några månader efter att ha börjat sitt första stora pojkjobb efter college? Ja, jag.

Betalningen och räntan var inte hemsk, men lägg till att till de 400 $+ per månad av studielån jag betalade, förmodligen inte var ett smart val. Lärdom.

Det är inget fel med att köpa en ny bil om du har möjlighet att göra det. Men även då, är det värt att förlora nästan 30 % i värde efter ett år?

Att köpa en begagnad bil är vägen att gå och du kan fortfarande få några certifierade begagnade för att säkerställa att det inte är en citron.

För de flesta av oss betalar vi våra räkningar och eventuella utgifter först. Sedan vad som än är kvar, sockrar vi bort för våra besparingar.

Låter som rätt drag eftersom du annars drar på dig förseningsavgifter eller får räkningar skickade till skadeanspråk. Ingen vill det.

Men du vet vad som händer för det mesta? Efter räkningar, utgifter och att använda det till andra saker finns det lite att spara.

Vi är medvetna om de pengarna i vår kontroll och kan använda dem på extra inköp och sedan besluta oss för att flytta pengar för att spara.

Istället bör du vända på ditt tänkesätt.

Närhelst du får betalt är det första du bör göra att flytta ett fast belopp till ditt sparande som inte kommer att påverkas. Detta hindrar dig från att ha pengar lättillgängliga i din check att spendera och gör att du budgeterar bättre för dina räkningar.

Detta gör att du också kan hitta sätt att öka din sparränta och på så sätt bygga ditt sparkonto ytterligare. Betala själv-först-tänket är det som hjälpte mig att investera och spara samtidigt som jag skulle ta itu med skulder om några år.

Vad gör du för att leva under dina tillgångar och bygga upp dina besparingar?

9 bästa mikroinvesteringsappar:Börja investera med mindre pengar

Hur man räknar in en pension i nettoförmögenhet

Varför du behöver en akutfond och hur du startar en idag

5 tips för att återhämta sig ekonomiskt från en skilsmässa

Vad är Barista FIRE? – Ekonomiskt oberoende med deltidsarbete

De 15 bästa städerna att gå i pension i Florida

Städer med de högsta inkomsterna för billiga bostäder

12 Nonsens regler för återgivning