När jag talar på konferenser använder jag ofta en bild med titeln "Resväskor och baddräkter" för att visa skillnaden mellan investeringar (kläderna) och konton de kan placeras på (bagaget). Du kan lägga vilken typ av kläder som helst i vilken typ av väska som helst. Detta hjälper människor att förstå skillnaden mellan olika typer av pensions-/investeringskonton som Roth IRA, 401(k)s och förmånsbestämda planer och investeringar som aktier, obligationer och fonder.

En skillnad som jag har funnit bland läkarinvesterare jämfört med de med lägre inkomster är den stora svårigheten de har att förstå alla dessa olika typer av pensionskonton och använda dem effektivt. För Joe WhiteCollar med en inkomst på $50K-$100K, går i stort sett hela hans pensionssparande till hans 401(k) på jobbet och kanske en Roth IRA vid sidan av. Han maximerar förmodligen inte ens dessa konton och behöver absolut inte vara kreativ när han letar efter andra pensionskonton.

En läkare som försöker lägga $50 000, $100 000 eller ännu mer mot pensionering varje år är dock en annan historia. I det här inlägget ska jag jämföra de olika typerna av pensionskonton genom att:

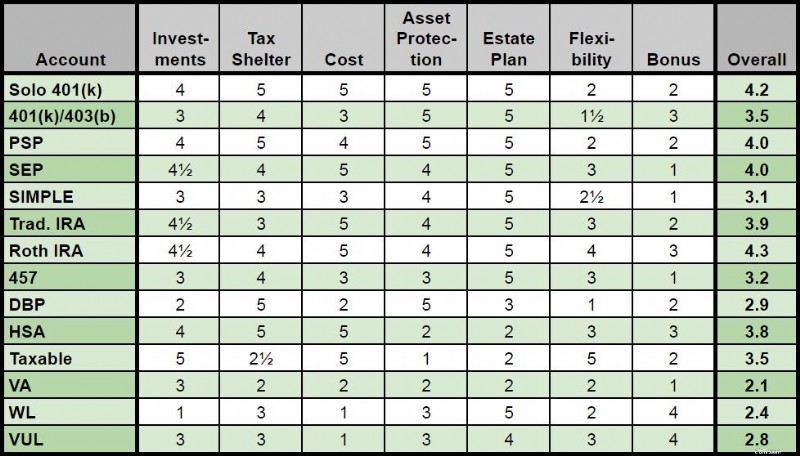

I den övergripande viktningen har jag fördubblat värdet av investeringarna, skatteskyddet och kostnaderna eftersom dessa är de viktigaste aspekterna av ett pensionskonto. En femstjärna är den högst rankade medan en enskild stjärna är lägst.

Jag hoppas att ha denna information samlad på ett ställe kommer att hjälpa människor att få grepp om dessa olika typer av pensionskonton, och vilka de skulle vilja använda för sina individuella situationer. Det här är ett väldigt långt inlägg så du kan klicka på någon av hyperlänkarna nedan för att gå direkt till någon av de 14 olika typerna av pensionskonton. Om du bara vill ha den nedersta raden, hoppa till det praktiska sammanfattningsdiagrammet längst ner i inlägget.

Du kan enkelt köpa i princip alla aktier, obligationer, fonder, ETFer eller liknande tillgångar inklusive lågpris Vanguard-indexfonder. Beroende på var du öppnar din Individual 401(k) finns det några mindre begränsningar som förmodligen inte kommer att spela någon roll för dig. Direkta fastighetsinvesteringar är svårt i en IRA, men nästan omöjligt i en Individual 401(k), vilket är anledningen till att det bara får fyra stjärnor.

Om det finns ett bättre skatteskydd där ute är jag inte medveten om vad det är. Hela ditt bidrag (upp till 56 000 USD per år [2019 — besök vår sida med årliga siffror för att få de senaste siffrorna] ) dras av från årets skatter, vilket i huvudsak delar upp pensionskontot i en del som tillhör dig och en del som tillhör staten. Din portion växer sedan skattefritt fram till tidpunkten för uttag, kanske 20-80 år bort, längre om en stretch IRA sedan används.

Som en extra bonus kan du återkräva en betydande del av statens del av kontot om din effektiva uttagsskattesats är lägre i pension än din marginalskattesats vid bidrag under dina toppinkomstår, vilket är ganska troligt, även om skattesatserna går upp.

Som om det inte är tillräckligt bra kan du också få ett individuellt Roth 401(k)-alternativ. Det är svårt att slå en individ 401(k) som ett skatteskydd.

En av de främsta fördelarna med en Individual 401(k) jämfört med en 401(k) som erbjuds av en arbetsgivare är att det kan vara mycket billigare. Möjligheten att minimera kostnaderna genom att välja din 401(k)-leverantör och dina individuella investeringar på ett klokt sätt kan vara värd hundratusentals dollar över tiden för den typiska läkaren.

Även om lagar om tillgångsskydd är statsspecifika, är 401(k)-tillgångar i allmänhet helt skyddade från borgenärer och får ofta något bättre skydd än en motsvarande IRA.

Möjligheten att utse förmånstagare (och på så sätt undvika bouppteckning) och sträcka ut en 401(k) (via konvertering till en IRA) gör detta pensionskonto till en självklarhet ur fastighetsplaneringssynpunkt.

En nackdel med traditionella pensionskonton är att det kan vara knepigt att få till pengarna innan pensionen utan att betala en straffavgift. Men eftersom det är PENSIONspengar vi ändå pratar om så ser jag inte det som en jättestor fråga. Dessutom finns det så många sätt att dra tillbaka det utan påföljd, att jag tror att detta nästan är en icke-fråga. Men när du är över 70 år måste du ta ut erforderliga minimiutdelningar. Dessa begränsningar minskar din flexibilitet, så endast 2 stjärnor för denna kategori.

Det finns inte många bonusfunktioner här, men vissa Individual 401(k)s tillåter dig att låna pengar.

Det finns inga perfekta pensionskonton, men Individual 401(k) är ungefär så nära de kommer.

Mer information här:

Var du kan öppna din Solo 401(k)

De bästa pensionskontona för oberoende entreprenörer

SEP IRA vs Individual 401(k)

I verkligheten kan de tillgängliga investeringarna i din arbetsgivares 401(k)/403(b) vara 1 stjärna eller 5 stjärna. Det finns en stor variation. Och glöm de typer av alternativa investeringar du kan få i en självstyrd IRA som fastigheter eller småföretag. Så 3 stjärnor i genomsnitt för denna typ av pensionskonto.

Fortfarande ett bra skatteskydd, men det faktum att anställda vanligtvis är begränsade till att dra av bara 19 000 USD (25 000 USD om 50 år eller äldre) [2019] är en allvarlig skillnad mot att använda en individuell 401(k), SEP-IRA eller vinstdelningsplan. Du får fortfarande skattelättnaden i förväg, skattefri tillväxt och skattearbitrage, naturligtvis, bara inte på så mycket pengar som du annars skulle kunna få om du var i affärer för dig själv. Roth 401(k)/403(b)-alternativ kan vara tillgängliga.

Återigen finns det en stor variation i 401(k) avgifter och utgifter. Jag har en ganska bra 401(k) (inte riktigt lika billig som min Individual 401(k), men många av dem stinker absolut med bara dyra pengar tillgängliga och många lägger på avgifter. 3 stjärnor i genomsnitt.

Även om lagar om tillgångsskydd är statsspecifika, är 401(k)-tillgångar i allmänhet helt skyddade från borgenärer och får ofta något bättre skydd än en motsvarande IRA.

Möjligheten att utse förmånstagare (och därigenom undvika bouppteckning) och sträcka ut en 401(k) (via konvertering till en IRA) gör dessa pensionskonton till en självklarhet ur fastighetsplaneringssynpunkt.

I likhet med ovan, förutom att du vanligtvis inte kan göra en övergång till en bättre plan förrän du separerar.

Precis som med en individuell 401(k) kan du vanligtvis ta ett lån på 50% av saldot upp till $50 000. Du kan också vara berättigad till en match från din arbetsgivare. Att inte få det är som att lämna en del av din lön på bordet.

Sammantaget, en bra typ av pensionskonto bör du förmodligen maxa ut.

Mer information här:

Till försvar av 401(k)

Vad du ska göra om allt du har är en 401(k)

Ska du göra bidrag från Roth eller traditionella 401(k)?

3 sätt din 401(k) sänker din skatteräkning

Flera 401(k)-regler

Vad man ska göra med en Crummy 401(k)

Liknar ovan

Många läkare har en vinstdelningsplan i kombination med en 401(k), med den största fördelen att de under 2019 kan spara $56K per år istället för bara $19K. Eftersom dessa läkare ofta också är partners kan de vanligtvis få bättre investeringar och lägre avgifter än en vanlig arbetsgivare erbjöd 401(k), så en stjärna till i alla tre av dessa kategorier.

Liknar ovan

Liknar ovan

Liknar ovan

Liknar ovan.

Lån är vanligtvis tillgängliga, men som med en rak 401(k), ofta begränsade till det lägsta av 50 % av saldot eller 50 000 USD.

Bättre pensionskonto än ett 401(k) på grund av de högre bidragsgränserna.

I princip vilken papperstillgång som helst kan placeras i en SEP-IRA, och med en självstyrd IRA kan du ofta få hårda tillgångar som ädelmetaller eller fastigheter där. Det finns inte lika många alternativ som ett skattepliktigt konto, men det är ganska nära.

Även om du fortfarande kan skydda $56 000 [2019] , precis som med en individuell 401(k), måste du ha en högre inkomst för att göra det när du använder en SEP-IRA. Dessutom kan du inte göra en Backdoor Roth IRA, vilket i allmänhet gör en SEP-IRA sämre än en Individual 401(k) för egenföretagare. Det finns inte heller något sådant som en Roth SEP-IRA.

Möjligheten att minimera kostnaderna genom att välja din SEP-IRA-leverantör och dina individuella investeringar på ett klokt sätt kan vara värd hundratusentals dollar över tiden för den typiska läkaren.

Även om lagar om tillgångsskydd är statsspecifika är IRA-tillgångar i allmänhet helt skyddade från borgenärer, även om skyddet kan vara något mindre jämfört med 401(k)s.

Möjligheten att utse förmånstagare (och därmed undvika bouppteckning) och sträcka ut IRA gör dessa pensionskonton till en självklarhet ur fastighetsplaneringssynpunkt.

Även om du fortfarande har åldern 59 1/2 för att komma runt och RMD-problem, kan du rulla en SEP-IRA till en traditionell IRA när som helst, vilket förbättrar dina investeringsalternativ ytterligare.

Kan inte låna från en IRA.

En SEP-IRA är ett utmärkt alternativ, men jag ser ingen anledning att använda en över en individuell 401(k).

I princip vilken papperstillgång som helst kan placeras i en SIMPLE-IRA. Du är vanligtvis begränsad till de fonder som finns tillgängliga hos SIMPLE-IRA-leverantören. Beroende på leverantör kan det vara ganska bra eller ganska dåligt.

En av de största nackdelarna med en SIMPLE över en individuell 401(k) eller en SEP-IRA är den låga bidragsgränsen, bara 13 000 USD per år (16 000 USD om över 50) [2019] . Det är ganska lite mindre än till och med en arbetsgivares 401(k). Det skruvar också upp din Backdoor Roth IRA pro-rata beräkning och det finns inget Roth-alternativ.

Om på en bra leverantör, kan vara ganska låg. Om inte, kan det vara relativt högt.

Liknar ovan

Liknar ovan

Ålder 59 1/2 krav och RMD-problem begränsar dig till bara 3 stjärnor. Du kan göra en rollover till en traditionell IRA utan att separera, men måste vänta minst 2 år för att göra det.

Kan inte låna från en IRA.

Den enda anledningen till att läkare kan använda en ENKEL IRA är om de har många anställda och försöker undvika 401(k) relaterade utgifter och krångel. Förmodligen inte ett klokt drag. Jag inkluderade bara denna i listan över pensionskonton för fullständighetens skull.

Inte riktigt lika många alternativ som ett skattepliktigt konto, men ganska nära.

Om du inte har ett pensionskonto på jobbet är dessa avdrag avdragsgilla för dig. Men annars gör de flesta läkare för mycket för att dra av personliga eller makabidrag till traditionella IRA. Du måste också hantera krav på ålder 59 1/2 och RMD-problem. Den enda anledningen till att de flesta läkare under sina ackumuleringsår borde ha en traditionell IRA är att göra Backdoor Roth IRA-bidrag.

Eftersom du har kontroll kan du gå till en lågprisleverantör.

Liknar ovan

Liknar ovan

Ålder 59 1/2 krav och RMD-problem finns, men åtminstone kan du enkelt flytta över det till en annan leverantör när som helst.

Kan inte låna från en IRA. Du kan göra makarnas bidrag utan några makarnas inkomster.

Inte särskilt användbart för en höginkomsttagare under toppinkomstår, främst på grund av inkomstgränsen.

Inte riktigt lika många alternativ som ett skattepliktigt konto, men ganska nära.

Även om det inte finns något skatteavdrag i förväg (och därmed inget arbitrage), beskattas Roth IRA-bidrag aldrig igen, vilket är ganska värdefullt. Eftersom du bidrar med dollar efter skatt men bidragsgränserna är desamma, kan du också bidra med mer pengar efter skatt än ett jämförbart icke-Roth-konto. Det är lite krångel för höginkomsttagare, men tack vare Roth IRA-lösningen i bakdörren kan detta vanligtvis lösas.

Eftersom du har kontroll kan du gå till en lågprisleverantör.

Liknar ovan

I likhet med ovan, förutom att en Roth IRA är ännu bättre att sträcka ut än en traditionell IRA, för att inte tala om är fri från RMD-restriktioner.

Ålder 59 1/2 krav fortfarande på plats, men bidrag kan komma ut när som helst, vilket gör detta till det mest flexibla av alla pensionskonton. Du kan också ta ut intäkter av en handfull andra skäl utan någon påföljd eller skatt.

Det går inte att låna från en IRA, men eftersom du kan ta ut pengar för nästan vilken rimlig användning som helst utan straffavgift eller skatt, är det ändå ganska trevligt. Du kan också göra makarnas bidrag utan några makarnas inkomster.

Detta pensionskonto med högst poäng bör användas av alla läkare (och/eller make) som kan göra Backdoor Roth IRA.

Mer information här:

Varför jag älskar Roth IRA:Back to Basics

Backdoor Roth IRA Ultimate Guide and Tutorial

17 sätt att skruva upp en bakdörr Roth IRA

Mega Backdoor Roth IRA

Helt arbetsgivarberoende. Kan vara 4-stjärnigt, men ofta finns det bara fonder med höga kostnader.

Precis som en 401(k) eller 403(b) är dessa bidrag skatteuppskjutna, så du får skattefri tillväxt och förmodligen ett arbitrage på skattesatsen vid bidrag och vid uttag.

Helt arbetsgivarberoende.

Dessa tillgångar är helt skyddade från dina borgenärer, men de är tillgängliga för din arbetsgivares borgenärer. Även om jag tror att de flesta läkare fortfarande borde använda dessa planer på grund av skatteförmånerna, väljer vissa att inte göra det eftersom de är oroliga för att deras arbetsgivare kan gå i konkurs!

Liknar andra typer av pensionskonton genom att förmånstagare kan namnges för att undvika bouppteckning. Många 457:or kan också rullas in i IRA och sträckas ut.

Till skillnad från de flesta pensionskonton finns det inget krav på ålder 59 1/2, men det finns RMD. Du kan börja ta ut pengar så fort du skiljer dig från din arbetsgivare.

Lån är vanligtvis inte tillgängliga.

Inte den bästa pensionsplanen i världen, men de flesta som har tillgång till dem borde förmodligen använda dem eftersom deras alternativ är begränsade.

Även om investeringarna ofta är bra i dessa planer, har du mycket begränsad kontroll över dem.

Precis som en 401(k) är dessa bidrag skatteuppskjutna, så du får skattefri tillväxt och förmodligen ett arbitrage på skattesatsen vid bidrag och vid uttag. Även om det beror på många faktorer kan du kanske också skydda enorma mängder pengar från skatter med hjälp av en DBP, upp till 100 000 $ - 200 000 $, vilket ger denna hela fem stjärnor eftersom det kan vara det största av alla konton för uppskjuten skatt.

Även om dessa kostnader kan vara rimliga, är de nästan alltid mer än en typisk 401(k) eftersom det krävs mycket mer pappersarbete (och försäkringsteknisk input) för att köra dessa planer.

Liksom de flesta typer av pensionsplaner, skyddade från borgenärer i de flesta stater.

Eftersom de flesta av dessa slutar betala när du dör, har de liten nytta för fastighetsplanering. Men om du rullar tillgångarna till en IRA kan de ha en förmånstagare och sträcka ut sig.

Insatser och uttag tenderar att vara mycket oflexibla jämfört med de flesta avgiftsbestämda planer.

Inga lån, men det kan finnas några användbara uttagsalternativ, inklusive en övergång till en IRA vid separation.

Som en 457, borde förmodligen inte vara ditt förstahandsval. Men för någon som letar efter ytterligare skatteuppskov kan en DBP vara värt nackdelarna.

Det mesta du kan köpa i en IRA kan köpas i en HSA.

Det enda trippelskattefria kontot. Bidrag är före skatt, kontot växer på ett skatteskyddat sätt, och om de spenderas på hälsovård (antingen det år du gör uttaget eller tidigare år), tas det ut skattefritt.

Lätt att hitta billiga alternativ.

Lagen om tillgångsskydd är fortfarande inte helt klar i de flesta stater, men är förmodligen inte skyddad om inte i Florida, Mississippi, Oregon, Tennessee, Texas och Virginia.

Förmånstagare kan namnges, vilket hjälper dig att undvika bouppteckning. Och om du lämnar HSA till din make, fortsätter det att vara en HSA. Men för alla andra förmånstagare är det fullt skattepliktig inkomst det år då du dör.

Eftersom du kan spendera dessa pengar på hälso- och sjukvård när som helst utan skatt eller påföljd, och på allt du vill utan påföljd efter 65 års ålder, är dessa ganska flexibla konton. Naturligtvis måste du ha en hälsoplan med hög självrisk för att kunna ge bidraget i första hand.

Inga lån eller övergångar till andra konton, men du kan flytta från en HSA-leverantör till en annan.

En annan bra kompletterande pensionsplan som många läkare borde använda.

Det mest flexibla av alla investeringskonton. Fastigheter, aktier, obligationer, fonder, ädla metaller, beanie babys. . . namnge det, du kan köpa det.

Även om det uppenbarligen är helt oskyddat från skatter, finns det så många undantag från regeln att detta konto fortfarande får 2 1/2 stjärnor. Fastigheter har många skattefördelar. Skatteeffektiva investeringar som I-Bonds, kommunala obligationer och aktieindexfonder minimerar eventuell skatt som ska betalas, liksom en köp-och-håll-filosofi. Skattebortfallsskörd och att donera uppskattade aktier till välgörenhet kan ytterligare minska skatteräkningen. Ökningen av grunden vid dödsfall kan också eliminera en hel del långsiktig kapitalvinstskatt.

Lätt att hitta billiga alternativ.

Även om det finns vissa alternativ som UGMAs, familjekommanditbolag, LLCs och vissa typer av truster, finns det i princip inget tillgångsskydd för skattepliktiga tillgångar. Köp försäkring.

Uppgången i grunden vid dödsfallet är fantastisk, men du kommer att vilja placera dessa tillgångar i ett återkallbart förtroende om du inte vill att de ska gå igenom bouppteckning.

Extremt flexibel, även om du har låg bas (och därför står inför höga kapitalvinstskatter), kanske du vill tänka två gånger innan du säljer något, särskilt om det är ett alternativ att överlåta dem till arvingar via upptrappningsgrunden.

Du kan låna med tillgångarna som säkerhet istället för att likvidera dem.

Du kommer att märka att detta konto rankas högre än många av de andra typerna av pensionskonton. Många läkare använder ett skattepliktigt konto som en del av sin pensionssparstrategi.

Det finns en stor variation i investeringar tillgängliga i Variable Annuities (VA). Vanguard VA erbjuder investeringar som liknar sina bästa indexfonder.

Jag anser faktiskt att ett VA är värre än ett typiskt skattepliktigt konto som ett skatteskydd. Det finns ingen skörd med skatteförluster, ingen upptrappning i grunden och ingen donation av uppskattade aktier till välgörenhet. När du drar pengar ur en VA beskattas de med din vanliga marginalsats istället för de lägre kvalificerade utdelningarna/långa kapitalvinsterna. För att göra saken värre, när du drar pengar ur en VA, kommer intäkterna först ut och huvudmannen sist. Den enda skattefördelen med en VA är att den eliminerar den skatterelaterade bromsen på investeringens tillväxt. Det är värt mindre än 0,5 % på de mest skatteeffektiva investeringarna, vilket vanligtvis är en mycket lägre siffra än avgifterna förknippade med VA.

Även om det finns några lågkostnadsalternativ som Vanguard och Jefferson National, är kostnaden för en investering som Total Stock Market Index Fund i en Vanguard VA fortfarande nästan 10 gånger kostnaden för den på ett skattepliktigt konto. De flesta VA har utgifter som gör att fruktansvärda fonder ser bra ut.

Vissa stater ger ett betydande tillgångsskydd för VAs, men det är i allmänhet markant sämre än både pensionskonton och livförsäkring med kontantvärde.

Du kan namnge förmånstagare (och på så sätt undvika bouppteckning) men om förmånstagaren inte är din make, kommer de att vara begränsade till att ta ett engångsbelopp, ta ut betalningar över 5 år eller omedelbart annullera kontraktet, vilket inte är särskilt attraktivt jämfört med att sträcka ut en IRA. VA-inkomsterna är föremål för inkomst- och fastighetsskatt utan upptrappning.

VAs omfattas av Age 59 1/2-regeln och du kommer förmodligen att behöva göra ett 1035-byte om du vill byta VA-leverantör eller investeringar.

Inget lån från VAs.

En av de värsta typerna av pensionskonton som finns. De flesta läkare kommer att finna lite behov av dessa, även om de använder en billig VA med mycket skatteineffektiva tillgångar som REIT eller TIPS.

Hela livet är en så fruktansvärd investering att de som säljer den inte ens gillar att hänvisa till det som en investering. Räkna med negativ avkastning under det första decenniet. Om du håller det hela ditt liv kan du förvänta dig en garanterad avkastning på cirka 2 % och en förväntad avkastning på 4–5 %. Att inte bli bäst på inflationen trots att man hållit investeringen i 4-5 decennier är en verklig möjlighet.

Efter skatt används dollar för att betala hela livets premier. Pengarna växer på ett skatteuppskjutet sätt. Om du överlämnar försäkringen är alla inkomster fullt skattepliktiga till din marginalsats. Du kan låna från försäkringen på ett skattefritt, men inte räntefritt, sätt. Även om det ofta säljs som ett skatteskydd, är det markant sämre än traditionella pensionskonton som 401(k)s och Roth IRAs i denna aspekt. Vid dödsfall är dödsfallsersättningen inkomst, men inte dödsbo, skattefri.

Den kanske värsta aspekten av hela livförsäkring är de höga kostnaderna. Provisionerna är cirka 50%-110% av det första årets premie. Det finns administrativa och försäkringsrelaterade kostnader som gör att investeringen tar åratal bara för att nå ut.

De flesta stater ger åtminstone ett visst skydd från dina fordringsägare för livförsäkring med kontantvärde. Men statliga garantibolag skyddar vanligtvis bara något som $250 000 från försäkringsbolags misslyckande. Trots påståenden om motsatsen misslyckades många livförsäkringsbolag under den stora depressionen och det fanns en 6-månaders "försäkringssemester" där investerare inte kunde få ut sitt kontantvärde. Totalt 3 stjärnor.

Hela livförsäkring kan vara ganska praktiskt för fastighetsplanering. Arvingar får dödsfallsersättningsinkomsten skattefri och policyn kan ge likviditet som kan behövas för att betala fastighetsskatt eller dela upp särskilt illikvida dödsbon. Att köpa en policy i ett oåterkalleligt förtroende kan också hjälpa till att undvika fastighetsskatt.

Hela livförsäkringsförespråkare älskar att peka ut alla saker du kan använda en hellivsförsäkring för. Du kan spendera utdelningar, använda dem för att minska erforderliga premier eller använda dem för att köpa fler försäkringar. Du kan låna från försäkringen före eller efter 59 1/2 års ålder för att ge utgifter vid förtidspension. Du kan också byta ut kontantvärdet till en annan livförsäkring, en VA eller till och med långtidsvårdsförsäkring. Men dessa alternativ är egentligen bara användbara EFTER att du har gjort betalningar i decennier, som måste göras annars försvinner policyn. Överlåtelseavgifter är höga, och om du ändrar dig om policyn under det första decenniet kommer du nästan säkert att ta en förlust. 80%+ av de som köp dessa försäkringar överlämna dem före döden, vilket nästan säkerställer ett dåligt investeringsresultat. Som ett äktenskap bör du gå in i en hel livspolitik med vidöppna ögon, för om du vill ut före döden kommer det att bli väldigt dyrt.

Du kan när som helst låna en del av ditt kontanta värde från din försäkring. Även om dessa produkter har mycket höga kostnader, köper dessa utgifter dig något - en förmån vid dödsfall om du dör tidigt.

WL är ett relativt sämre pensionskonto, även jämfört med ett fullt skattepliktigt konto, främst på grund av låg avkastning, höga kostnader och bristande flexibilitet under de första åren av försäkringen. Den sällsynta läkare som sätter högt värde på förmåner vid dödsfall eller fastighetsplanering kan hitta en användning för det.

Mer information här:

Debunking the Myths of Whole Life Insurance Pt 1-7

Hellivsförsäkring:Vad du behöver veta

Nackdelarna med hellivsförsäkring

10 anledningar till att människor ångrar att de köper en hellivsförsäkring

Hur du dumpar din livspolicy

De allra flesta variabla universella livförsäkringar (VUL) innehåller fruktansvärda, dyra investeringar. Det finns dock ett par av dem som använder Vanguard-, DFA- och TIAA-CREF-baserade investeringar. Eftersom investeringarna sträcker sig från en stjärna till 5 stjärnor, ger jag 3 för denna kategori. Detta är den största fördelen med VUL framför WL.

Liknar ovan.

Liknar ovan. De bästa policyerna minimerar kostnaderna, men jämfört med billiga skattepliktiga konton eller pensionskonton har alla VUL mycket höga kostnader.

Liknar ovan

Permanent livförsäkring kan vara ganska praktiskt för fastighetsplanering. VUL:er är mindre användbara än hela livet eftersom avkastningen är mindre förutsägbar

En annan fördel med universell och variabel livförsäkring över hela livet är flexibiliteten att ändra dödsfallsersättningen och premierna. Men med den flexibiliteten kommer möjligheten att få en försäkring att misslyckas (och göra att inkomster blir skattepliktiga) om inkomsterna är dåliga eller för mycket lånas från försäkringen.

Liknar ovan

Även om VUL kan vara betydligt bättre än en WL-policy, är det helt avgörande att du köper en "bra policy" med låga kostnader och bra investeringar. En dålig VUL (den stora majoriteten) är ett helt fruktansvärt pensionskonto.

Letar du efter några personliga svar när det gäller att spåra din pension? Kolla in Boldin, en WCI-partner som hjälper dig att bygga upp din pensionsplan och håller dig på rätt spår för den framtid du förtjänar. Det är mycket mer än en pensionskalkylator; det hjälper dig att komma till din dröms pensionering.

Instämmer i mina pensionskontorankningar? Håller du inte med? Vilka typer av pensionskonton använder du och varför?

[Detta uppdaterade inlägg publicerades ursprungligen 2019.]

Navigera i ETF:s universum

Nybörjarvänliga investeringsstrategier:En enkel guide

10 bästa värdeaktier att köpa enligt Warren Buffett

Håll ögonen öppna för dessa 4 balansräkningsproblem

Enda? 3 anledningar till varför du fortfarande kan behöva livförsäkring

Vad ska man göra om en IRA förlorar pengar?

Vad är skillnaden mellan FICA och FICA Med som finns på min lönecheck?

Statliga fastighetsskatter är inte döda än