av Fiona Smith

av Fiona Smith

Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Så du har köpt ditt eget hus. Du är husägare – grattis!

Nu har du fastnat med ett fult bolån.

Även om den här typen av skulder anses vara "bra skulder", är det fortfarande ett negativt tal som hägrar över ditt huvud.

Jag gillar inte den känslan – och jag är säker på att många andra människor där ute inte gillar känslan av att vara i skuld heller.

Så nu ställs frågan :Ska du betala av ditt bolån i förtid?

Det är här att upprätthålla en budget verkligen hjälper dig att avgöra om du har råd att betala av ditt bolån i förtid. Som du kanske vet är två budgetappar som jag har rekommenderat tidigare Digit och Personal Capital.

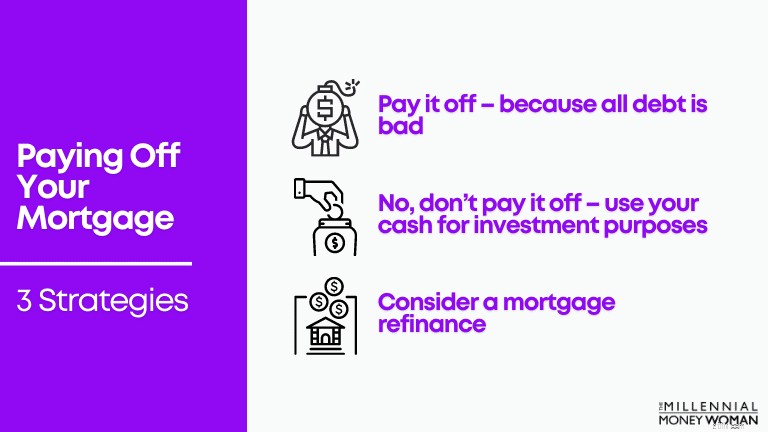

När du väl har satt den budgeten är det dags att överväga tre strategier.

Att betala av ditt lån tidigt [3 strategier]:

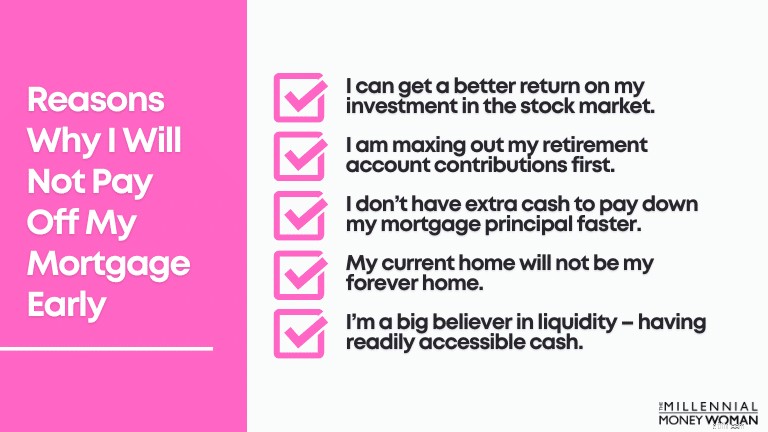

Om du vill ha mitt ärliga, uppriktiga svar: Nej.

Skäl till varför jag inte kommer att betala av mitt lån i förtid:

Om du hade möjlighet att köpa ett hem (eller refinansiera ditt hem med till exempel Shop Rate Market Place eller Supermoney Mortgage) 2020 eller början av 2021, är chansen stor att dina bolåneräntor är ganska låga.

Om de är låga – så vi pratar om 4 % till under 3 %-markören, kan det vara meningsfullt att avstå från att betala ner ditt bolån snabbare och istället använda det överskott av kontanter för att investera på aktiemarknaden.

"Ju yngre du är, desto mer bör du investera på aktiemarknaden eftersom tid och ökat intresse kommer att hjälpa till att bli rik på vägen."

Och som jag nämnde ovan, är jag OK att ta investeringsrisken över att spela det säkert och betala ner mitt bolån i en snabbare takt.

Att äga mitt hus helt, fritt och tydligt är inte min kopp te (inte än, åtminstone).

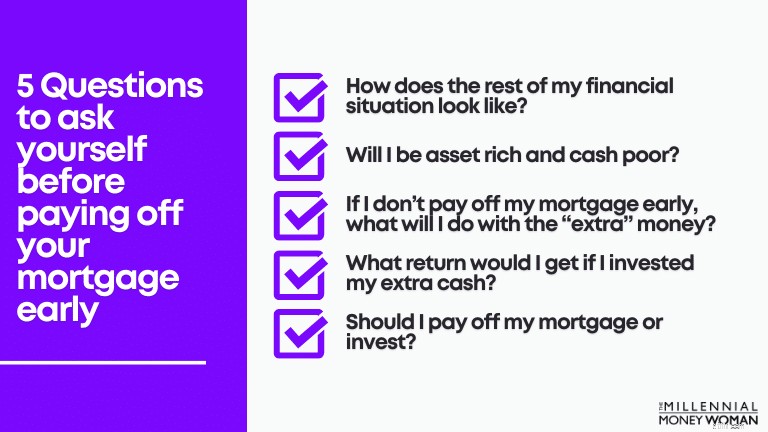

Låt oss kolla in några andra frågor som du behöver svara på själv för att ta reda på om att betala av ditt bolån i förtid är det rätta – och bästa – steget för din ekonomiska situation.

Som du kanske har insett vid det här laget, är att betala av ditt bolån i förtid inte ett beslut du bör ta lätt på.

Det finns många för- och nackdelar med att betala av ditt bolån i förtid (se avsnittet nedan).

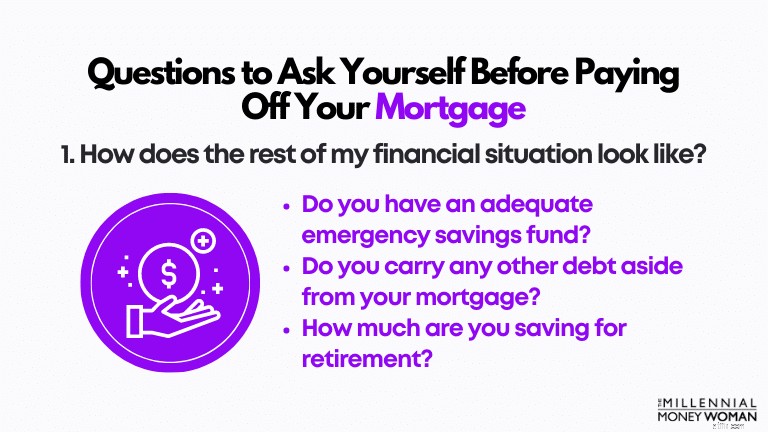

Innan du ekonomiskt (och känslomässigt) förbinder dig att betala av ditt bolån i förtid bör du först ställa dig dessa 5 frågor nedan.

Vanligtvis, om du inte har en väl avrundad finansiell bild innan du börjar betala av ditt bolån i förtid, kommer du inte att vara redo att hantera några av de känslomässiga och finansiella hinder som kan kastas i din väg... för livet.

Innan du börjar betala av ditt bolån i förtid vill du vara säker på att du gör följande:

Låt oss säga att du gör alla dessa saker.

Men om du börjar betala av ditt bolån tidigt, vad händer om du inte längre maximerar dina pensionsavgifter?

För mig är det en röd flagga.

Och kom ihåg att om du fortfarande letar efter potentiella nödsparfonder skulle jag föreslå att du överväger CIT Bank-erbjudandet.

Det är ett utmärkt ställe att lagra en del av dina pengar och tjäna mer än de genomsnittliga 0,01 % som du skulle tjäna på något annat spar- eller checkkonto.

Hej, även om det bara handlar om några få dollar, så är det åtminstone något för dig att hålla din nödsparfond i ränta.

En av de värsta sakerna du kan göra är att vara rik på tillgångar men fattig på pengar.

Det är inte värt risken.

Med andra ord, du har 90 % eller mer av ditt nettoförmögenhet bundet i illikvida tillgångar.

Om du har en allvarlig nödsituation och behöver pengar men din nettoförmögenhet är bunden i ditt hem ... chansen är stor att du kommer att ha vissa svårigheter att få tillgång till kontanter utan att ta ett lån med hög ränta (som en Home Equity Line of Credit) eller hamna i kreditkortsskulder.

Låt oss säga att du valde att inte betala av ditt bolån i förtid.

Hur skulle du bäst använda dina "extra" kontanter som inte går till ditt bolån vid det här laget?

Om du skulle göra följande med de extra pengarna:

…Då skulle jag rekommendera a) att inte göra de här sakerna, och b) att du använder de "extra" kontanterna och betalar det till ditt bolån.

Varför?

För det låter som att du inte har disciplinen (och jag försöker inte vara offensiv här, jag försöker vara ärlig och hjälpa dig med din ekonomi) att spara och investera de där extra pengarna.

Att betala av ditt bolån – förutsatt att detta är din situation – är tekniskt sett en "påtvingad sparplan", om du vill.

Det är okonventionellt – och antagligen att tänka lite utanför ramarna – men att använda de pengarna för att betala av ditt bolån i stället för att spendera dem på semester eller andra saker som kan få dig att hamna i stora skulder på vägen är förmodligen det bästa sättet att göra här.

Chansen är stor att om du investerade dina extra pengar skulle du få en mycket högre avkastning på din investering än om du helt enkelt skulle använda dina pengar för att betala av ditt bolån.

Två investeringsplattformar som jag har använt tidigare är Acorns och Personal Capital. De är effektiva och du har bokstavligen tillgång till dina investeringar till hands (via din smartphone).

Kom ihåg detta: När du investerar i tillgångar med högre risk (som aktier), kommer din avkastning också att öka.

Nackdelen (dvs risken) är dock naturligtvis värre än om du skulle investera i konservativa tillgångar (som fastigheter).

Det är här du vill börja tänka på hur mycket mer [om alls] du skulle kunna tjäna om du skulle investera dina pengar i en annan investering.

Du måste också tänka på följande:

Om du tror att du klarar av de upp- och nedgångar som aktiemarknaden kastar på dig – bör du återigen starkt överväga att investera dina "extra" pengar på aktiemarknaden i motsats till den konservativa bostadsmarknaden.

Så låt oss säga att du precis gick igenom övningen ovan och frågade dig själv "Ska jag betala av mitt lån tidigt?"

Men egentligen, har du någonsin tänkt på för- och nackdelarna med att betala av ditt bolån i förtid?

Låt oss ta en närmare titt nedan för att se vad du kan förvänta dig, beroende på vilken väg du väljer att gå.

Låt oss gå in på djupet nedan.

Efter att ditt bolån har betalats helt behöver du inte göra en ny betalning för hyran. Någonsin!

Det betyder att du kommer att kunna spara hundratals – om inte tusentals – dollar varje månad som ursprungligen skulle ha använts för att betala ditt bolån.

Om du har mycket pengar över, innan du lägger in dem på ett enkelt checkkonto, överväg att öppna ett högavkastande sparkonto hos CIT Bank.

Nästa steg är att titta på din budget och se hur du kan fördela ditt nyligen ökade kassaflöde (och killar – det här är ett högklassigt problem!).

Om du inte har testat att budgetera ännu, skulle jag föreslå att du tar en titt på Digit för att hjälpa dig med din budgetuppdrag.

Kom ihåg detta: Du kommer inte att se ett ökat kassaflöde på ett tag - eller åtminstone tills den bolånebetalningen är betald helt. Så det kan ta lite tid.

Om du betalar ditt bolån före det faktiska förfallodatumet – är chansen stor att du kommer att spara en hel del pengar på räntebesparingar.

"Ju högre ränta du har, desto mer pengar sparar du på att betala av ditt bolån i förtid."

Men om din bolåneränta är lika låg som min - som ligger på 3% - kommer du förmodligen inte att spara lika mycket pengar om du betalar av ditt bolån i förtid jämfört med om din ränta svävar runt 5% eller 6%-markören.

Stor skillnad.

För att se hur mycket i tid och ränta du kan spara genom att betala av ditt bolån i förtid, kolla in den här kalkylatorn för avbetalning av bolån.

Som ni vet har bolåneräntorna sjunkit ganska drastiskt sedan 2019 och 2020.

Om du funderar på att refinansiera eller eventuellt låsa in en ny bolåneränta rekommenderar jag dig starkt att kolla in följande 2 webbplatser:

Båda webbplatserna jämför bolåneräntor på marknaden – allt samtidigt som man tar hänsyn till din personliga situation.

Detta inkluderar:

Även om du inte registrerar dig för ett bolån nu – jag rekommenderar starkt att du åtminstone kollar in dina alternativ – gratis – genom att använda dessa webbplatser.

Om du är någon som älskar förutsägbarhet och hatar variation (som jag), kanske det kan vara en fördel att betala av ditt bolån i förtid, eftersom du vet exakt vad din avkastning på investeringen kommer att bli:din bolåneränta.

Visst, du kan förlora en del av skattefördelarna med din bolåneränta – men i verkligheten, med det högre standardavdraget 2020, är det mycket sällsynt att en genomsnittlig amerikan behöver specificera sina skatteavdrag (vilket då kan tillåta den personen att dra nytta av avdraget för bolåneränteskatten).

Vem här gillar att leva med skulder?

Jag tvivlar på att många händer har gått upp... och jag hatar verkligen att leva med skulder också.

Så om du funderar på att betala av ditt bolån i ett försök att öka din sinnesfrid och faktiskt kunna sova på natten – kan detta vara en övertygande anledning att börja betala ner den skulden.

Lita på mig, jag har träffat äldre par som berättade för mig att de stannade uppe på natten för att de inte kunde hantera att ha en $100 000+ inteckning över dem.

De hatade skulder.

Skulderna påverkade deras välbefinnande.

Det var då vi visste att det var dags att börja betala ner det bolånet i snabbare takt.

Kom ihåg detta: Allt beror på din personliga situation om huruvida att betala av ett bolån är rätt nästa steg för dig.

Slutligen, en av de coola aspekterna av att betala av ditt bolån i förtid är att du kommer att bygga upp en stor del av hemkapitalet för dig själv.

Att huskapital är alltid användbart, särskilt om du behöver utnyttja ditt hemkapital vid en framtida tidpunkt.

Ett verktyg som jag har rekommenderat tidigare är att använda Shop Rate Market Place för att ta ut en del av det egna kapitalet i ditt hem.

De ber dig bokstavligen ett 60-sekunders frågesport för att bedöma din nuvarande personliga ekonomiska situation och sedan, förutsatt att du är kvalificerad att utnyttja ditt hems eget kapital, kommer du att kunna ta ut en del av det egna kapitalet!

Naturligtvis, om du vill hålla dig skuldfri och betalar av ditt bolån av just den anledningen i första hand, kommer det förmodligen inte att vara meningsfullt att skaffa en HELOC – vilket bara är en annan form av skuld.

Nu när vi har kollat in fördelarna, låt oss överväga nackdelarna med att betala av ditt bolån i förtid.

Låt oss gå in på djupet nedan.

Eftersom du kommer att använda en större del av din inkomst för att betala till ditt bolån, är det bara normalt att se ditt kassaflöde tillgängligt för dig i nutid minska ganska drastiskt.

Faktum är att du sannolikt har mycket mindre pengar för att göra följande:

Så det är viktigt att se till att du är känslomässigt och ekonomiskt redo (dvs. ingen skuld, och fortfarande pensionsavgifter) för att göra det åtagandet och betala av ditt bolån tidigt.

Mitt ultimata tips här är om du åtar dig att betala extra för ditt bolån:Budget.

Som jag sa tidigare, om du inte har budgeterat ännu, försök att använda Digit. De kommer att göra susen för att hjälpa dig att sikta in dig på dina ekonomiska mål.

Denna punkt knyter an till den föregående – 'minskat kassaflöde'.

Om du funderar på att betala ner ditt bolån i snabbare takt – jag vill varna dig först för att se hur den nedbetalningen potentiellt skulle påverka dina pensionssparande.

Till exempel, om du maxar ditt 401(k) för närvarande (vilket är $19 500 för 2020, under 50 år) och du maxar ditt IRA-bidrag (vilket är $6 000 för 2020, under 50 år) – hur skulle din accelererade avbetalningsplan för bolån påverka din pensionsavgift?

Kom ihåg detta: När du är ung - du har tiden på din sida.

Om jag var du – skulle jag inte vilja slösa bort min tid på att betala ner mitt bolån (endast för att få en avkastning på 3 %, i mitt fall) där jag skulle kunna investera de pengarna på aktiemarknaden och få en årlig sammansatt avkastning på 7 % – under de kommande 45+ åren av min investeringskarriär.

"Jag kommer alltid att ha tid att betala av mitt bolån senare. Nu vill jag fokusera på att investera."

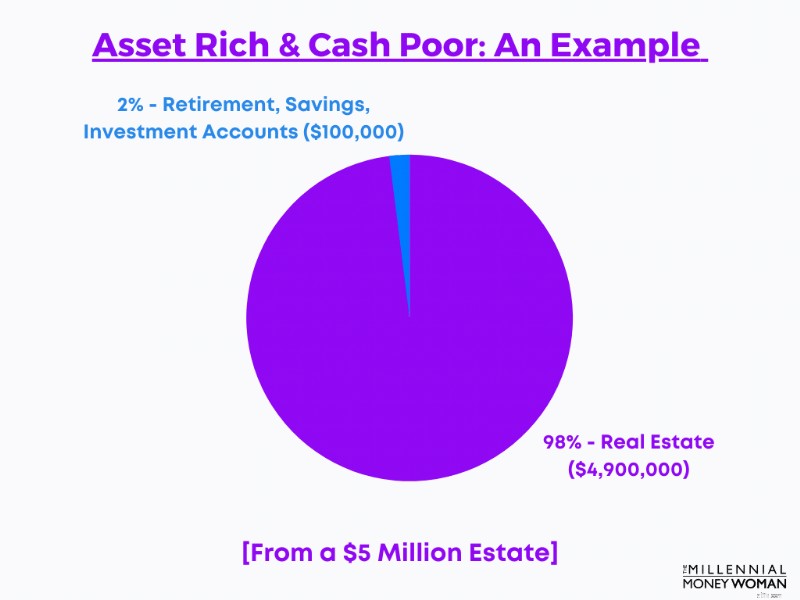

Första gången jag hörde den här frasen var när jag dissekerade en kunds portfölj på flera miljoner dollar.

Dessa kunder var förmodligen värda 5 miljoner dollar.

Och överraskande nog hade de bara 100 000 USD kombinerat på sina spar-, investerings- och pensionskonton... vilket motsvarar ungefär 2 % av deras totala nettoförmögenhet var likvid eller något likvid.

Resten av deras nettoförmögenhet?

Inbunden i fastigheter.

Och vet du vad som skrämde det här paret mest?

Att veta att om de hade en större nödsituation skulle de behöva ta på sig skulder. Och mycket av det.

I likhet med punkten ovan är diversifiering av tillgångar ett ganska viktigt koncept.

"Ju mer koncentrerad din nettoförmögenhet är i 1 tillgång eller 1 tillgångskategori, desto mer utsätter du dig själv för risk."

Det verkliga skälet bakom diversifiering av tillgångar är att minska din risk för exponering mot en enskild tillgångsklass.

Diversifiering av tillgångar hjälper dig också att maximera din potentiella investeringsavkastning eftersom du investerar i flera olika sektorer som skulle svara olika på samma händelse (som 2008 års stora lågkonjunktur).

Som ett snabbt exempel på ytnivå:

Som du kanske har hört mig nämna tidigare, genom att investera i fastigheter, är chansen stor att du sannolikt kommer att gå miste om högre avkastning som kan genereras av aktiemarknaden.

"Justerat för inflation ligger den genomsnittliga årliga avkastningen för S&P 500 runt 7 %."

Jämför denna statistik med den genomsnittliga avkastningen på en hyresfastighetstillgång mellan 0 % och 3 %.

Och kom ihåg detta: Att investera i ditt hem (eller besluta att hyra ut ditt hem, på vägen) är inte en praktisk situation – som det är med aktier.

Om du bestämmer dig för att investera dina pengar i ditt hem har du följande kostnader:

Om du känner att du går miste om husägarens försäkring – vilket är ett 100 % måste – så rekommenderar jag starkt att du kollar in Kin Insurance.

Kin Insurance är ett bra företag för den vanliga husägaren. Om du är en millennial och köper – eller redan har köpt – ditt startboende, är detta bokstavligen försäkringsbolaget för dig. Det är enkelt, prisvärt och snabbt att registrera sig.

Anhörigförsäkring är tillgänglig i följande stater:

Om du bestämmer dig för att investera i hyresfastigheter – vilket är en väg som många av mina adepter vill följa – det finns många [dyra] faktorer som också spelar in i din ultimata avkastning.

Du måste:

Det är inte en lätt uppgift att hyra ut ett hem (om det är den väg du bestämmer dig för att gå).

Om du funderar på att hyra ut ditt hem, är en sak du förmodligen vill göra att anlita ett uthyrningsföretag för att få hjälp med:

All Property Management är mitt bästa fastighetsförvaltningsbolag.

De hjälper dig inte bara med att hyra ut din fastighet. All Property Management är en marknadsföringskanal för dig att marknadsföra dina hyresfastigheter på ett ganska praktiskt sätt.

Kolla in All Property Management här.

6. Fastighetsmarknaden avgör värdet på ett hem

En av de främsta anledningarna till att du inte vill ha så mycket av ditt nettoförmögenhet bundet i ditt hem är för att du vill undvika en händelse som liknar den 2008 – där bostadspriserna sjönk drastiskt och många lämnades med ett negativt bostadsvärde.

"Föreställ dig om du hade hällt dina pengar i ditt hem - bara för att se hemvärdet sjunka - något som är helt utom din kontroll."

Oj.

Och det är precis vad som hände med så många familjer som förlorade sina hem 2008.

De hade ingen kontroll över prisfluktuationerna i bostaden och såg bokstavligen hur deras bostadspriser sänktes...

Det finns naturligtvis flera strategier för att betala av ditt bolån snabbare, om du skulle bestämma dig för att detta är rätt alternativ för dig.

Låt mig illustrera några grundläggande koncept bakom dessa tre strategier.

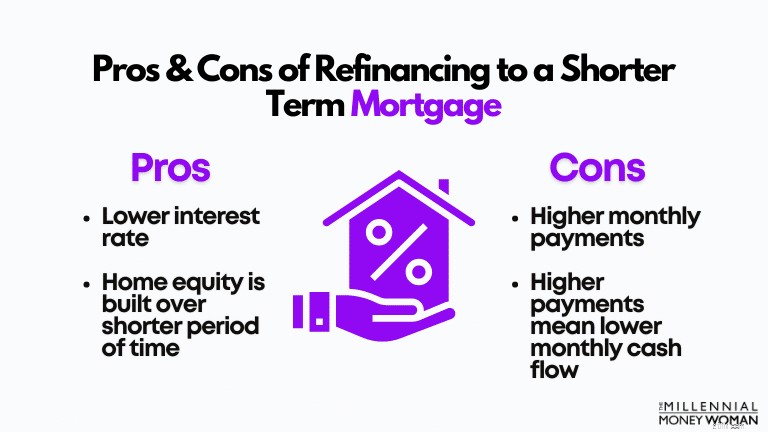

Du kan alltid refinansiera ditt nuvarande bolån till ett bolån med kortare löptid.

Jag har använt dessa 2 webbplatser tidigare för att se mina tillgängliga låneräntealternativ. Om du menar allvar med refinansiering skulle jag föreslå genom att börja här:

Låt oss använda följande data som ett exempel på hur jag skulle handla ett nytt bolån:

Hemvärde

200 000 USD

Handpenning

40 000 USD (motsvarande 20 %)

Bor i hemmet för:

2 år

Ursprunglig lånetid:

30 år

År kvar på bolån:

28 år

Ursprunglig bolåneränta:

4,5 %

Månadsbetalning (Räntebelopp och ränta):

1 278 USD

Låt oss nu säga att du fick en stor höjning och har fattat beslutet att betala av ditt bolån snabbare.

Det här är vad du gör: Du kan refinansiera ditt bolån till en mycket kortare löptid.

Vanligtvis inkluderar bolånevillkor:

Låt oss säga att du funderar på att minska ditt bolån från en löptid på 30 år (med 28 år kvar, enligt nuvarande scenario) till en löptid på 15 år.

Hemvärde

200 000 USD

Handpenning

40 000 USD (motsvarande 20 %)

Bor i hemmet för:

2 år

Uppdaterad bolånetid:

15 år

År kvar på bolån:

15 år

Uppdaterad bolåneränta:

2,8 %

Månadsbetalning (Räntebelopp och ränta):

1 557 USD

Lägg märke till hur två saker påverkades ganska hårt med denna refinansiering till en kortare sikt:

Jag rekommenderar vanligtvis bara att följa denna strategi om ditt kassaflöde kan komplettera följande, först:

Om du fortfarande kan hålla fast vid din nuvarande ekonomiska plan kan en refinansiering till en kortare sikt så att du kan betala av ditt lån i förtid vara rätt väg att gå.

Detta är strategin för dig om du vill säkra (begränsa upp- och nedsidan).

Så här menar jag:

Det har funnits tillfällen där hypoteksbolag faktiskt bötfäller dig för att du betalar mer än vad som krävdes av dig att betala.

Ganska galet, va?

Vad jag menar med den här punkten är ganska enkelt: När du får extra pengar under hela din karriär, istället för att spendera pengarna på semester eller bilar, till exempel, överväg att använda de "extra" kontanterna för att betala ner din skuld i stora klumpsummor.

Dessa extra pengar kan komma i form av:

Poängen är denna: Du vill vara säker på att du utvecklar en solid plan för att betala av ditt bolån i förtid innan du förbinder dig till det.

Även om jag inte kommer att gå in för mycket i det här inlägget, vill jag ta upp den här frågan som jag har hört många gånger.

Nu vet jag att du sannolikt tillhör millenniepubliken, men pensioneringen kommer snabbare än du vet.

Tro mig, åren kommer att flyga förbi och du kommer att undra vad som hände med den tiden?

Så det är bättre att förbereda mig nu och svara på frågan:"Ska jag betala av mitt lån innan jag går i pension?"

Här är mina punkter att tänka på om du ställer den här frågan för dig själv:

Jag vill dock ta bort denna varning: Jag har diskuterat denna fråga med många par, som precis var på väg att gå i pension.

Även om de inte behövde betala av sina bolån – insisterade de.

Varför?

För att ha skulder som skymtade över deras huvuden samtidigt som de inte tjänade pengar fick dem att förlora sin sinnesfrid.

Och ärligt talat, jag skulle förmodligen inte kunna sova, heller om jag hade ett bolån och skulle gå i pension imorgon.

Det skulle inte gå bra med min man heller.

När du betalar av ditt bolån, först och främst – Grattis!

Det är inte varje dag som du kan säga att du bor på din egen plats – faktiskt din egen plats, och inte bankens plats.

Du kommer att få några saker när du betalar den sista bolånebetalningen:

Jag vet att många människor inte gillar skulder.

Många frågar sig, "ska jag betala av mitt lån i förtid?" som jag personligen skulle föreslå att du överväger alla dina alternativ.

Varför skulle du vilja låsa in dina pengar i en illikvid tillgång och bara få en avkastning på 3 % (eller motsvarande din bolåneränta)?

Istället kan du investera de "extra" pengarna antingen via dina pensionskonton eller genom att investera dessa pengar genom några lättåtkomliga applikationer som Acorns eller Personal Capital.

"Kom ihåg att om du investerar i fonder som S&P 500 Index Fund kan du se en genomsnittlig avkastning på 7 %."

Så, om du frågar mig: Jag skulle fortsätta att betala den lägsta nödvändiga bolånebetalningen till mitt hem och investera allt jag har råd med i mina investeringstillgångar och pensionstillgångar.

Naturligtvis är det ett personligt beslut och jag kan bara ge dig fakta.

Allt jag kan säga är att om du konsekvent investerar på aktiemarknaden nu – ju yngre du är – desto mer kommer dina bankkonton att tacka mig senare!

Hur tycker du om att betala av ditt bolån i förtid?

Gå med över 30 000 personer som får mina veckotips via e-post

Varje lördagsmorgon får du ett praktiskt tips som hjälper dig spara mer pengar, öka din inkomst och multiplicera din förmögenhet 👇

Ingen skräppost. Bara de bästa tipsen på webben.

Gå med i 30 000+ andra och få tillgång till exklusiva tips, strategier och resurser som jag inte delar någon annanstans 👇

Vem betalar när medundertecknaren på ett billån dör?

Varför inflation orsakar oro för amerikaner

Hur fungerar bilförsäkring utan förskottsbetalning?

Ditt nya företag efter pandemi kontra din tidigare karriär

Top 10 företag i Indien efter börsvärde

Hur man tar ett lån

Detaljhandel kontra grossist:Skillnaderna som företag bör känna till

Alternativ på Futures:In the Money &Out of the Money