Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

I den här guiden ska jag visa dig hur du skapar en budget.

Du kommer att upptäcka:

Är du redo?

Låt oss dyka in direkt!

Bonus: Skaffa ditt kostnadsfria budgetkalkylblad nedan.

GRATIS RESURS

Budgetkalkylblad

Detta budgetkalkylblad hjälper dig att spåra var dina pengar kommer ifrån och vart de går. Skriv bara in dina egna siffror så får du en fullständig överblick över din ekonomiska bild.

En budget spårar varje intjänad cent och varje cent som spenderas under en viss tidsperiod.

"B-ordet" anses ofta vara ett fult, äckligt ord - men i verkligheten är det inte det!

En budget är bara ytterligare ett verktyg i din finansiella verktygslåda som hjälper dig att ta reda på vad du behöver göra för att uppnå dina framtida ekonomiska mål.

Nyckeln till att skapa en budget – som faktiskt fungerar – är att vara ärlig mot dig själv.

Du måste bokstavligen spåra varje cent som spenderas under en viss tidsperiod.

Det betyder att om du köper en bit tuggummi för 0,15 USD – måste du spåra utgifterna på 15 cent.

Det kanske låter dumt, men du måste vara så detaljerad som möjligt – bara när du skapar din budget.

Sitter du vaken på natten för att du är orolig för pengar?

Vill du gå i pension någon gång i ditt liv men vet bara inte hur du ska börja?

Om du svarade ja på någon av dessa frågor – svaret är enkelt:Du behöver en budget.

Att skapa en budget är inte så illa som det låter.

Det finns flera sätt du kan skapa din budget på:

And here’s my favorite part:I do my budget over a glass of wine and some soothing background music.

Den atmosfären gör själva budgeteringsdelen mycket mindre skrämmande och skrämmande – eftersom budgetering verkligen inte är skrämmande!

Budgetering är till för att hjälpa dig att dra nytta av och nå dina ekonomiska mål .

Innan du börjar analysera, beräkna, skapa eller implementera – det första steget är att samla alla ekonomiska dokument som gäller din ekonomiska situation.

De finansiella dokumenten som jag skulle leta efter finns nedan.

Dokument som behövs för att övervaka inkomst:

Dokument som behövs för att övervaka utgifter:

Ju mer finansiell information du kan hitta innan du börjar själva budgetanalysen, desto bättre.

En budget kräver en detaljerad översikt över dina inkomst- och utgiftsmönster och ju mer insikt du har, desto bättre kan du skräddarsy din budget för att hjälpa dig att uppnå dina ekonomiska mål.

Det andra steget är ganska roligt: Vi tar reda på hur mycket pengar du tjänar och var den förvärvsinkomsten kommer ifrån!

(Gör dig redo att hälla upp lite vin!)

Det finns några sätt du kan tjäna inkomst på, av vilka jag har listat några nedan:

Som du kan se finns det många olika sätt att få inkomst – och självklart kan inkomstfrekvensen också variera beroende på vilken typ av inkomst man tjänar.

Därefter vill du ta reda på om du lever på en fast inkomst eller en rörlig inkomst – eller både och.

Även om du är ute och är sjuk eller tar fyra dagars semester kommer din inkomst fortfarande att vara densamma.

En rörlig inkomst är vanligtvis lite mer riskabel än en fast inkomst eftersom du helt enkelt inte vet om du kommer att se en check på ditt bankkonto under en viss månad.

Men uppsidan (eller din inkomstpotential) av en rörlig inkomstström är mycket, mycket högre än med en lön.

Låt oss säga att du försörjer dig på en rörlig inkomst – så din lönecheck fluktuerar varje månad.

Jag skulle föreslå 1 av 2 steg:

Du kan också använda din lägsta inkomstmånad – och ta det lägsta månadsinkomsttalet som bas för din budget

Bottom Line: Se till att du har en god förståelse för hur mycket pengar du tjänar varje månad – även om det bara är ett genomsnitt.

Nästa steg är att ta reda på hur (eller på vad) du spenderar dina pengar.

Detta är steget där du är detektiven för din egen berättelse!

Tro det eller ej – även om vi har kontroll över hur mycket vi spenderar och på vilka föremål vi spenderar våra pengar på – kommer vi vanligtvis inte ihåg (eller så väljer vi aktivt att inte komma ihåg).

Det är därför vi kommer tillbaka till de finansiella dokumenten som vi samlade in i steg 1 – och nu börjar vi analysdelen av budgeteringsprocessen.

Nu börjar vi faktiskt pilla tillbaka lagren av löken, tar det detektivförstoringsglaset och letar efter ledtrådarna som svarar på de två frågorna:

Några av de mest användbara dokumenten som kommer att peka ut några av ledtrådarna för din utgiftsspår listas nedan (jag har också listat var du hittar din utgiftsinformation):

Självklart, om du har ett udda konto, kommer din utgiftsinformation att listas någon annanstans.

Är det en smärtsam process?

Absolut (speciellt när du är förnekande över att spendera 500 USD per månad på restaurangmat).

Är det värt smärtan?

Absolut.

Låt oss nu säga att du har uttömt dina detektivkunskaper.

Det finns helt enkelt INGA spår (av någon anledning) av dina senaste 3 månaders utgiftshistorik.

Var säker – jag har en plan B.

Om du verkligen inte kan ge en korrekt bild av ditt utgiftsmönster under de senaste tre månaderna, är det dags att börja spåra dina månatliga utgifter för de kommande tre månaderna.

Varje. Enda. Cent.

Usch.

Att spåra varje cent låter väldigt smärtsamt – men ärligt talat tror jag att spårning av dina utgifter faktiskt hjälper dig i det långa loppet av följande skäl:

Det är tråkigt, men dina bankkonton kommer att tacka mig senare.

Eller så kan du ladda ner en telefonapplikation för utgiftsspårning (som Mint eller YNAB ).

Nästa steg är att bestämma vilken typ av utgifter du gör.

Nu när du har skapat en utgiftsdagbok (eller använt räkningar och utdrag från de senaste 3 månaderna) är det dags att kategorisera dina utgifter.

I de flesta fall är fasta utgifter (såsom hyra eller betalning av ett billån) en nödvändig utgift.

Du måste fortsätta att betala dessa räkningar för att fungera korrekt.

Men – roligt faktum – majoriteten av rörliga utgifter är faktiskt INTE nödvändiga (minus veterinärräkningar eller läkarräkningar, till exempel).

Variabla utgifter är *vanligtvis* diskretionära, vilket innebär att du inte behövde spendera pengar på dessa föremål. Men det gjorde du ändå.

Exempel inkluderar semester och födelsedagspresenter.

Trust me – birthday (and wedding) gifts can add up over the year.

Var försiktig.

Om du antar att du kämpar för att hitta lite pengar i din budget, är chansen stor att du kan dra ned dina månatliga utgifter ganska drastiskt genom att bara titta på dina rörliga utgifter (eftersom de ofta är diskretionära).

En av de viktiga delarna för att ta reda på dina utgiftsvanor är att avgöra om dina utgifter är en av två (eller båda) saker:

Enligt min åsikt är dessa de bästa typerna av utgifter eftersom du vet exakt hur mycket du är skyldig och när du måste betala för det.

Variabla utgifter kan vara en budgetmördare för om du inte budgeterar ordentligt för rörliga utgifter (som en oväntad veterinärräkning), kommer din årliga budget sannolikt att kastas av spåret.

Det är här som en nödsparfond hjälper dig att hålla dig på din budgetplan.

Som en snabb påminnelse bör din nödsparfond vanligtvis bestå av någonstans mellan 3 och 6 månaders värde av dina utgifter på ett högavkastande sparkonto .

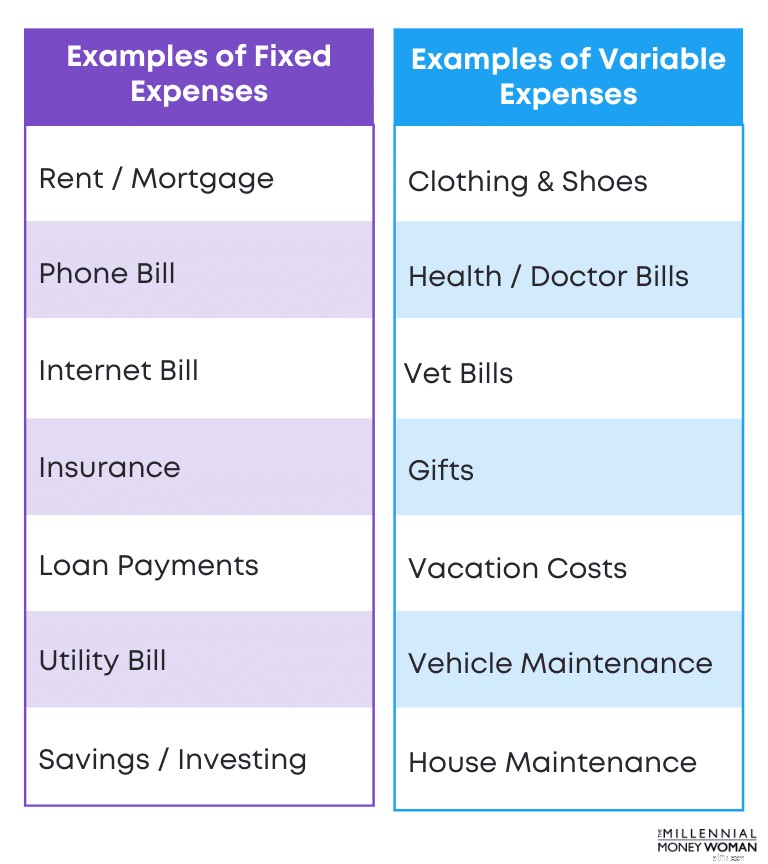

Nedan är en illustration som ger några exempel på fasta utgifter kontra rörliga utgifter:

Som du kan se från det här exemplet är fasta kostnader förutsägbara (och de är vanligtvis de tråkiga kostnaderna som hyra eller livförsäkring).

Variabla kostnader, å andra sidan, är de oförutsägbara utgifterna (även mycket roligare utgifter, som semester- eller presentköp).

Nu när vi har bestämt hur mycket pengar du spenderar varje månad och hur mycket pengar du tjänar varje månad – är det dags för nagelbitaren:

Hur mycket pengar (om några) finns kvar varje månad?

Det finns tre typer av resultat:

Vi vill undvika det tredje alternativet på något sätt.

Vi vill också undvika det andra alternativet om möjligt.

Det slutliga målet med en budget är detta: att ha pengar (och helst mycket av dem) över i slutet av månaden.

Vad händer om du inte har några pengar över i slutet av månaden?

Bestäm om du kan minska de rörliga kostnaderna.

Kommer du ihåg steg #3 och hur vi bestämde om dina utgifter var fasta eller rörliga?

Det är den delen där vi vill gräva vidare i de rörliga kostnaderna.

Om du kommer ihåg så anses rörliga kostnader (fluktuerande kostnader) vanligtvis vara diskretionära – inte nödvändiga – utgifter.

The step in this case will be to determine if you can slash variable expenses.

Rörliga utgifter kan innefatta att spendera pengar på:

Of course, vet bills and groceries will be necessary.

However, clothing, vacations, and gifts are arguably not necessary expenses and these expenses could be slashed to help your budget.

Vad händer om du inte har några rörliga kostnader att minska?

Om du inte kan sänka mer av dina rörliga kostnader, avgör om du kan sänka någon av de fasta kostnaderna.

Det är vanligtvis där det blir lite mer komplicerat.

Om du verkligen inte kan minska några rörliga kostnader är det dags att titta på dina fasta kostnader (förutsägbara kostnader).

Normalt sett är fasta kostnader nödvändiga kostnader och de flesta fasta kostnader inkluderar:

Fasta kostnader kan dock även innefatta diskretionära utgifter:

Dessa fasta kostnader är inte nödvändiga – så det är här jag skulle vilja dra ned på eventuella fasta kostnader för att skapa en bättre och mer flexibel budget.

Vad händer om du inte kan dra ned på fler fasta och rörliga kostnader?

I det här fallet måste du lägga till mer inkomst till din budget.

Du kan åstadkomma det på flera sätt:

Det här är några exempel som jag har tillgripit tidigare för att hjälpa till att öka min månadsinkomst.

Eftersom en budget är ett verktyg i din finansiella verktygslåda för att hjälpa dig att nå dina ekonomiska mål med lätthet – är det nu dags att fundera på vad du faktiskt vill åstadkomma med dina pengar i framtiden.

Nedan följer några vanliga ekonomimål:

Alla dessa mål har en sak gemensamt: de kräver pengar – och vanligtvis mycket av dem.

Och det är där du måste börja använda din budget som ett verktyg för att guida dig i rätt riktning för att nå dina ekonomiska mål.

Om ditt mål är att gå i pension i förtid – eller gå i pension alls, för den delen – är det viktigt att överväga flera faktorer först:

När du har kommit med några svar på dessa frågor bör du ha en bättre uppfattning om hur mycket du behöver börja spara (och investera) varje månad för att ta ett steg närmare ditt pensionsmål.

Vad händer om du inte har börjat din investeringsresa?

Jag skulle föreslå genom att öppna ett konto hos M1 Finance . I really like this investing app because it’s user friendly, and the basic version is free.

The earlier you start with investing and saving, the faster you’ll reach your retirement goal.

Tiden är på din sida.

Don’t be discouraged if you are in your 40’s or older.

Start investing and saving for retirement today – you’ll have to contribute more but you’ll likely also have the income to do so.

Figuring out how much you plan to spend at any point in your life cycle is a very important factor to the budgeting process.

Every person has a different lifestyle in mind:

It just depends on your personality and how you envision living your life at any stage.

När du har en grov uppskattning av hur mycket din livsstil kommer att kosta dig – är det dags att skapa en budget som hjälper dig att leva den typen av livsstil.

Det här steget, enligt min mening, är riktigt coolt – för nu får du ta reda på hur varje dollar kommer att spenderas – och i vilken kategori den kommer att spenderas.

Nedan är en lista över kategorier som jag skulle använda i min budget för att fördela hur mycket pengar jag ska spendera i varje kategori:

Bonus: Få mina kostnadsfria budgetmallar nedan.

GRATIS RESURS

Budgetkalkylblad

Detta budgetkalkylblad hjälper dig att spåra var dina pengar kommer ifrån och vart de går. Skriv bara in dina egna siffror så får du en fullständig överblick över din ekonomiska bild.

Anledningen till att jag tycker att det är så viktigt att veta exakt vart varje dollar går – är för att nu kan du inte komma med fler ursäkter!

Låt oss säga att du har tilldelat 100 $ till kategorin "äta ute" och att du har 20 $ kvar.

Det är en fredagskväll och din BFF ringer upp dig för att gå ut på bio och sedan ut till en bar.

Det är lätt $50 till $80 för natten.

Har du råd med det?

Nej. Inte enligt din budget.

Det är här du måste vara den större personen (och stå emot grupptrycket) och säga "nej" så att du fortsätter att följa din budget – och i slutändan fortsätta följa dina ekonomiska mål.

Om du säger "ja" och spenderar för mycket med $30 till $60 varje gång någon ber dig att göra något – kommer det att lägga sig lätt (överutgifter med $720 per år, $7 200 vart tionde år) och kommer att göra ett rejält hack i dina ekonomiska mål (och budget).

Du måste vara den större personen, inte ge efter för grupptrycket och hålla dig till den budgeten.

Ok, så jag gick bara på en tangent till att INTE överspendera i någon budgetkategori.

Men vet du vad?

Ibland händer livet bara – och det är okej.

Det är därför mitt sista och sista steg här är att se till att du vet att flexibilitet är en absolut NYCKEL när det gäller budgetering.

Ibland kommer livet att tvinga dig att spendera för mycket i en viss kategori (och det är bara så saker är – de är aldrig förutsägbara).

Några av dessa "livet händer"-kostnader kan inkludera:

Du förstår min poäng.

Vanligtvis kommer de oväntade räkningarna att kategoriseras under kategorin rörlig kostnad (nödvändig kostnad).

Så vad händer om du spenderar för mycket i en kategori av din budget?

Om du spenderar för mycket i en kategori, justera din budget därefter.

Det är allt som finns:Du justerar helt enkelt en annan kategori för att matcha dina nuvarande budgetutgifter.

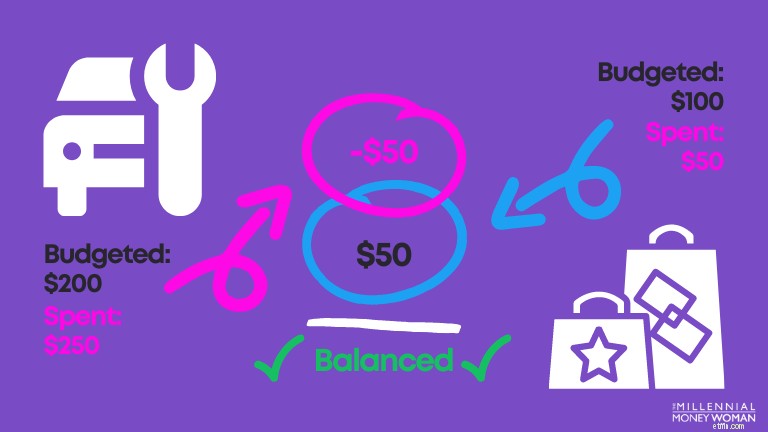

Här är ett exempel:

Som du kan se från bilden ovan – måste du justera dina budgetutgiftskategorier någon gång.

I det här fallet, om du måste gå till bilverkstaden för oväntat bilunderhåll (som att byta ett punkterat däck), måste du justera dina utgiftsplaner i en annan kategori – som att gå och handla mat eller gå ut och äta den månaden.

Så enkelt är det.

Även om budgetering låter tråkigt och skrämmande på samma gång... så är det faktiskt inte det!

Budgetering är ett verktyg som hjälper dig att nå dina ekonomiska mål så mycket snabbare än om du blint försöker hålla koll på din ekonomi.

Det öppnar dina ögon för de många möjligheterna att spara pengar där det är möjligt så att du kan uppnå dina ekonomiska mål (vare sig det är att gå i pension i förtid, investera mer, betala av studieskulder etc.)

Glad budgetering – dina bankkonton kommer att tacka mig senare!

Super Bowl-kostnadsinflation:priserna upp med 44 % sedan 2020 - FinanceBuzz-studie

Why I'm Not A Day Trader

Handpenningsbesparingar:8 beprövade strategier för att köpa ett hem

Hur bifogar du ett CV till en jobbansökan online

'Som Virginia Woolf sa:en kvinna måste ha pengar och ett eget rum'

Allt du behöver veta om högavkastande sparkonton

Ny med investeringar? Dabba med en rolig aktie

6 steg för att vårstäda ditt finanshus