Den här artikeln kommer att lära dig om alternativa lösningar på konkurs, inklusive skuldlättnadsalternativ som skuldhantering, avveckling och konsolidering . Att ansöka om konkurs eller skaffa ett nytt lån bör vara din sista utväg innan du provar ett alternativ, så gör din forskning eftersom det finns flera andra beprövade alternativ för att eliminera skulder som vi diskuterar nedan.

Att komma ut ur en tvåårig pandemi som stängde hela landet utan något slut i sikte har lämnat många människor med stigande räkningar och till synes oöverstigliga skulder.

Enligt en CNBC-rapport hade en genomsnittlig amerikan 2021 $90 460 i skuld.

Arbetslösheten gick från 3,5 % före covid till en topp på 14,8 % i april 2020.

Även om vi idag ser en allvarlig återhämtning i vår ekonomi, är den typen av siffror svåra att komma tillbaka ifrån.

Visst, du kanske har ett jobb igen, men skulden som hopade sig under de tiderna du inte gjorde det, eller din make inte gjorde det, försvinner inte så fort du kommer tillbaka till jobbet.

Så du kanske överväger att gå i konkurs baserat på din nuvarande ekonomiska situation.

Och egentligen, vem kan klandra dig?

Konkurs är en helt rimlig lösning för miljontals människor varje år som helt enkelt inte har råd att komma över sina skulder.

Kanske har du testat allt; du har träffat kreditrådgivare, du har kontaktat dina fordringsägare, du har tagit ett andra jobb och du känner dig bara besegrad.

Konkurs, för många människor, är den slutliga lösningen och en som äntligen låter dig återgå till livet igen.

Oavsett om du lämnar in kapitel 7 eller kapitel 13, betalar av en del av din skuld eller rensar bort den helt, kan konkurs vara det enda som gör att du kan behålla ditt hem, din bil eller ett tak över huvudet.

Vissa hårt arbetande människor drabbas av medicinska räkningar som är omöjliga att betala under en livstid.

Andra lider av förlusten av en älskad som också var en finansiell försörjare i hushållet.

Summan av kardemumman är att ibland är konkurs verkligen det enda alternativet, och vi stöder dig fullt ut om så är fallet. Prata med en bra konkursadvokat så kan du äntligen få tillbaka den känslan av frihet i ditt liv.

Naturligtvis, som med allt, finns det en baksida med konkurs.

Din kreditpoäng får en omedelbar träff och sjunker med 100 poäng eller mer.

Långivare kommer att vara mindre benägna att ge dig en kredit direkt, och även i flera år efteråt.

Det kommer att bli svårare att köpa en bil eller ett hem i månader till år efter konkurs.

Och i denna tid av information kan arbetsgivare vara mer tveksamma till att anställa någon som har ansökt om konkurs.

Det kommer verkligen att ta tid och ansträngning att bygga upp ditt liv igen efter att ha ansökt om konkurs.

Allt detta är att säga att du har alternativ till konkurs, och om du inte har utforskat dem alla vill vi att du ska veta att du inte är ensam, att vi har resurser för att hjälpa dig och att friheten är precis runt hörnet, med eller utan konkurs.

Du kanske frågar dig själv, hur kan jag bli skuldfri utan att gå i konkurs? Om så är fallet, listas våra bästa alternativ till att ansöka om konkurs nedan för att hjälpa dig.

Ett vanligt förekommande alternativ till konkurs är skuldsanering. I det här fallet hittar du ett skuldsaneringsföretag som kommer att kontakta dina fordringsägare å dina vägnar och förhandla ner ditt totala belopp. Till exempel, om du är skyldig $50 000, kan skuldlättnadsföretaget förhandla ner det till $10,000. Fördelen för borgenären är att de åtminstone får ut lite pengar på affären.

När du arbetar med ett skuldsaneringsföretag kommer de att ta all din information och skapa ett depositionsbankkonto åt dig. Du kommer att betala vecko- eller månadsbetalningar till företaget och pengarna kommer att samlas på det kontot. Sedan kommer företaget att göra betalningar åt dig till borgenären.

Observera att skuldsanering vanligtvis påverkar din kreditpoäng negativt eftersom dina fordringsägare går månader utan att få betalt medan dina pengar samlas på deposition, och de rapporterar dina förseningsavgifter till kreditupplysningsföretagen. I slutändan kommer din skuld att regleras eller "debiteras" på din kreditupplysning, vilket är negativt.

Var uppmärksam på att det finns några mycket osmakliga skuldsaneringsföretag där ute som gör dåliga affärer, misshandlar pengar och ger löften som de inte kan hålla. De kan också ta ut höga avgifter utöver din återbetalningsplan.

Så var noga med att göra din due diligence, kolla onlinerecensioner av företaget och jämför priser och resultat innan du åtar dig till skuldsanering som ett sätt att undvika konkurs.

Skuldhantering innebär att arbeta med ett kredit- eller skuldrådgivningscenter som sitter ner med dig, granskar alla dina krediter, utgifter och inkomster och förhandlar med dina fordringsägare om avgifter och räntor, vilket helst sparar pengar på lång sikt på dina utbetalningar.

De kommer också att skicka upp en månadsbudget åt dig och berätta att det är en enkel process för in och ut, inkomster och utgifter och att hålla reda på därefter.

Var medveten om att kreditrådgivningsbyråer ofta kan ta ut lika många avgifter som de i slutändan sparar dig, så om du inte verkligen behöver kreditrådgivning, när det gäller tips om hur du budgeterar dina pengar, kanske detta inte är det bästa alternativet.

Ett alternativ till skuldhanteringsplaner med en kreditrådgivare är att använda en app som gör allt det åt dig.

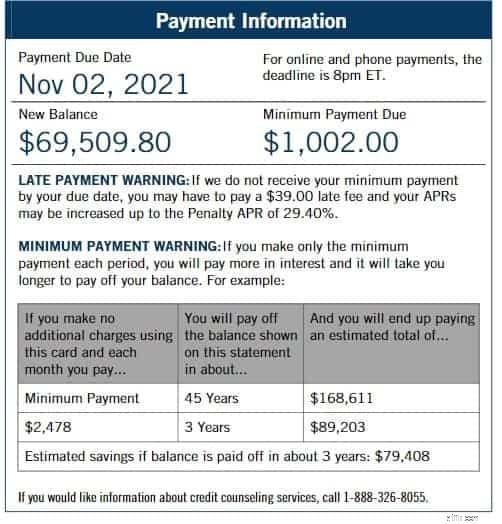

Med Savvy Debt Payoff Planner kan du lägga till dina bankkonton och fordringsägare och hjälpa dig att skapa en plan för utbetalning, uppmuntra under hela processen och uppdatera dina utbetalningsbelopp varje gång du gör en betalning. Se till exempel bilden nedan på någon som bara betalade minimibetalningen jämfört med hur mycket snabbare du skulle bli skuldfri genom att betala av mer per månad.

Skuldsnöboll innebär att du listar alla dina skulder från minsta belopp till största belopp och sedan betalar av din minsta skuld först. När du väl gör det tar du det belopp du betalade till din minsta skuld och tillämpar det på den näst minsta skulden och så vidare tills alla skulder är betalda.

Jämfört med skuldsnöbollsmetoden börjar lavinmetoden med att du listar alla dina skulder från största ränta till minsta ränteskuld. Du börjar betala alla dina skulder med endast minimibetalningar, och varje gång du betalar en av, tar du den månatliga betalningen och applicerar den på skulden med högst ränta, och så vidare tills du alla är betalda.

Saminvestering i hem innebär att arbeta med ett långivande företag för att "investera" i ditt hem för en andel av eget kapital i ditt hem. Sedan, när du säljer din bostad, kommer det företaget att få det överenskomna eget kapitalet.

Fördelen med detta är att du kan använda det "investeringslånet" för att betala av din skuld, och den investeringen anses inte vara en skuld.

Läs till exempel vår recension av Unlock, en fastighetsinvesterare som betalar dig en engångssumma kontant i utbyte mot en procentandel av det egna kapitalet i ditt hem.

Om du inte är berättigad till saminvestering i hem, eller inte vill använda ditt hus som säkerhet, kan du alltid ta ett skuldsaneringslån, som helt enkelt kombinerar alla dina skulder till en betalning.

Ganska ofta kan du spara pengar över tid på räntan, och du behöver inte hålla reda på flera betalningar varje månad.

Ännu bättre, det kommer inte att visas som negativt på din kreditupplysning. Tvärtom, det kan till och med förbättra din kreditvärdighet när du gör betalningar i tid.

Med tillräckligt med eget kapital i ditt hem kan refinansiering av bolån för att betala av din skuld vara en bra idé.

Vanligtvis är hypotekslån de lägsta räntorna på marknaden, och dina betalningar kommer att spridas ut över ditt bolåns liv, vilket gör det mycket mer lätthanterligt än att betala av dessa kreditkort eller medicinska räkningar till inkassobyråer.

I dag och ålder av sido jäkt, kan lägga till lite extra inkomster vara ett bra alternativ för att betala av skulder.

Du kan hämta en del frilansarbete på plattformar som Fiverr eller Upwork, eller så kan du börja köra för Uber eller Lift.

Allt att få in några extra hundra dollar i månaden som du kan betala direkt till dina lån kommer att hjälpa.

Och hej, du kan ha kul när du gör det!

Slutligen skadar det aldrig att titta på var du kan spara pengar.

Tänk på att skära av kabeln och gå med streamingtjänster som Netflix och Amazon.

Du kan förhandla med dina elbolag för att få lägre priser.

Börja laga mat hemma mer i stället för att äta ute, och överväg att bara köpa varor på rea, se till reducerade priser innan du spenderar dem.

Den här typen av tänkande kan verkligen uppgå till hundratals dollar varje månad.

I slutändan är allt bättre än att inte göra någonting, vilket bara kommer att få dina räkningar att skjuta i höjden och dina stressnivåer skjuta i taket.

Du har alternativ, du har alternativ och du är inte ensam. Du kanske också vill söka ekonomisk terapi, vilket kan arbeta för att förbättra din relation med pengar.

TurboFinance är här för att hjälpa dig att bestämma vilket konkursalternativ som är bäst.

Med många års erfarenhet av att hjälpa vanliga människor att återfå en känsla av frihet och lätthet som kommer av att betala av dina räkningar och bli ekonomiskt oberoende, har vi byggt upp ett rykte om pålitlighet bland våra kunder.

Vi började med den här branschen för att hjälpa människor precis som du att hitta ljuset i mörkret av vad som kan vara skrämmande skulder, och vi har stannat kvar i den här branschen genom att följa upp med de rätta resurserna för att hjälpa gång på gång.

Kontakta oss idag och låt oss diskutera dina alternativ för skuldlättnader som inte är ett annat lån eller konkurs.

Senast uppdaterad 1/6/2023

Skrivet av:

TurboFinance-personal

TurboFinance-teamet består av branschexperter inom skuld, finans, lån och allmän penninghantering. Dessa professionella WordPress-skribenter är engagerade i att förenkla ekonomiska villkor för vanliga människor och ge opartiska recensioner av produkter som bara de skulle använda.

Vad alla entreprenörer bör veta om rese- och underhållningsavdrag

Hur länge ska du behålla skattedeklarationer för ditt företag

'Golden Decade' erbjuder gyllene möjligheter att få skatter under kontroll

Om du är en ung investerare kan volatilitet vara din vän

Ska jag köpa en långtidsvårdsförsäkring?

Vad amerikaner i de största städerna spenderar mest på

PFP Primer:Deltagande och icke-deltagande livförsäkringar

Vad är ett autentiskt varumärke och hur kan du vara ett?