I mitt tidigare inlägg hade jag delat hur Budget 2024 har förändrat reavinstbeskattningen för olika investeringar.

Ändringarna av kapitalvinstbeskattningen kan sammanfattas enligt följande:

Med hjälp av ovanstående sju punkter kan du räkna ut beskattningen för alla kapitaltillgångar. Även om dessa förändringar kan skada många investerare, har Budget 2024 förenklat skattesystemet för kapitalvinster avsevärt.

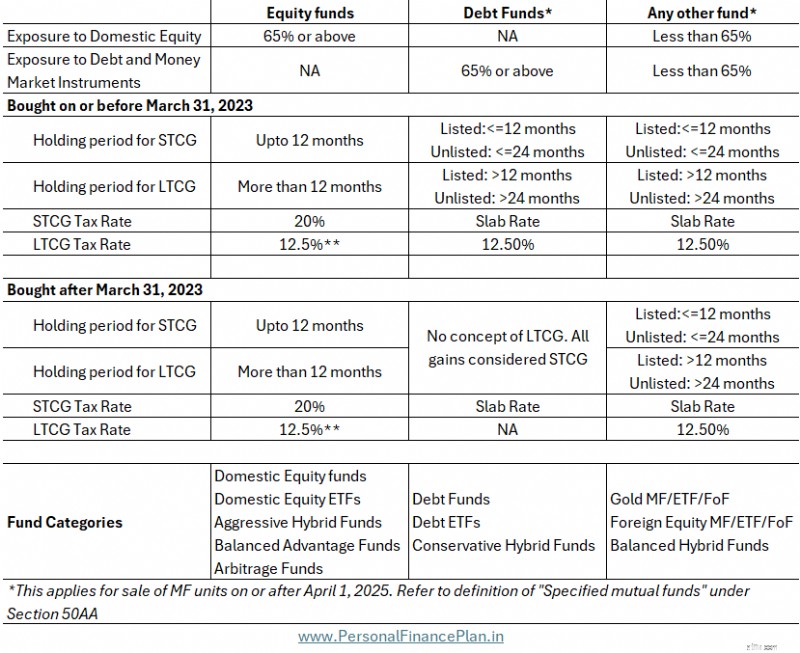

Här är MF-beskattningen efter ändringar i budget 2024.

Beskattningen av aktie- och skuldfonder framgår ganska tydligt av diagrammen ovan.

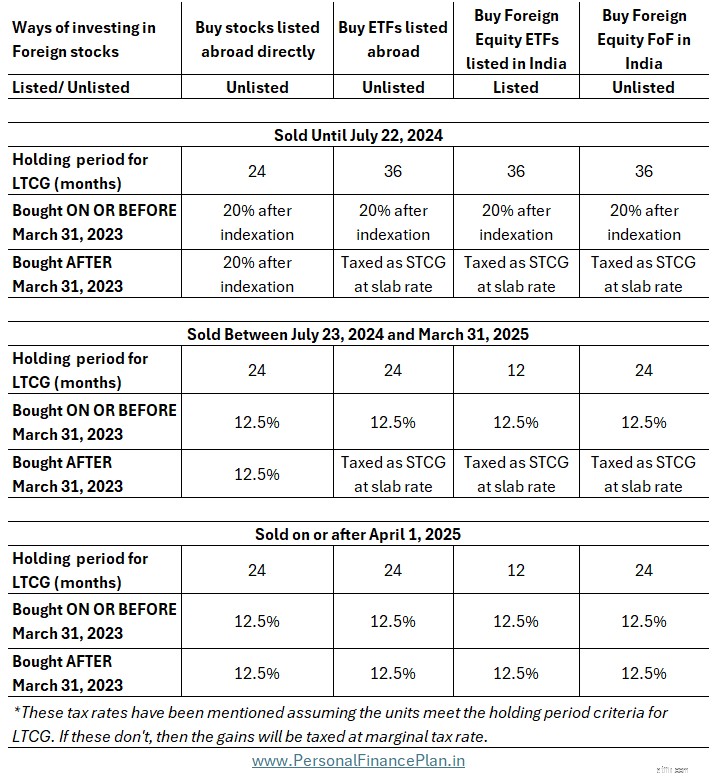

I det här inlägget kommer jag att fokusera på guldfonder och utländska aktiefonder, där Budget 2024 har köpt enorm lättnad. Kommer också att dela hur dessa förändringar har förts in. Dessutom är guldfonder och utländska aktiefonder inte det enda sättet att investera i respektive tillgångar. Därför kommer jag också att jämföra beskattningen av dessa fonder med deras respektive alternativ.

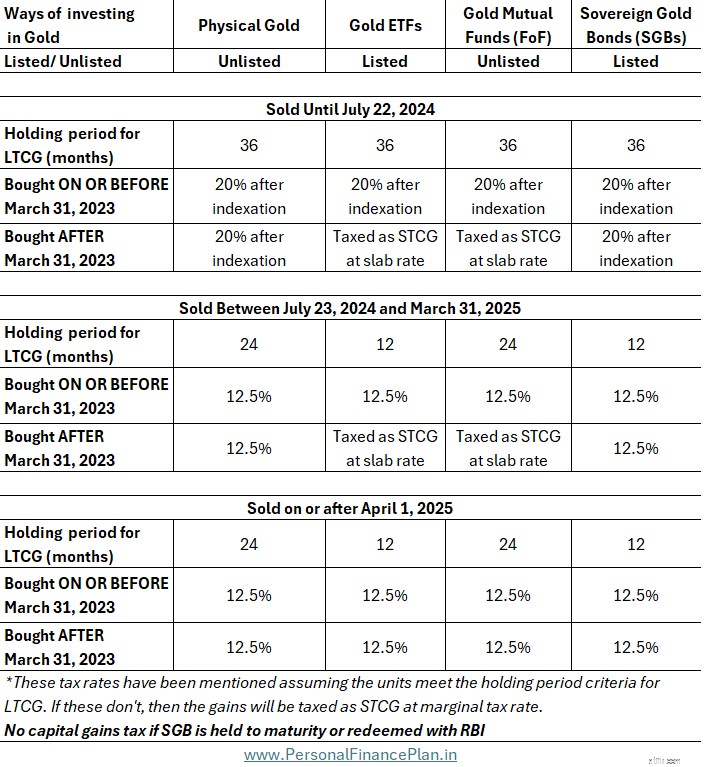

Du kan till exempel ta exponering för guld genom att köpa fysiskt guld/smycken, guld-MF:er, guld-ETF:er och suveräna guldobligationer.

Men innan vi åker dit, låt oss spola tillbaka lite, gå tillbaka till mars 2023 och se hur det blev så rörigt för guldfonder och utländska aktiefonder.

I mars 2023, regeringen. ändrade beskattningen av räntebärande fonder. Denna ändring genomfördes genom att en ny paragraf infördes i inkomstskattelagen. Avsnitt 50AA .

Detta avsnitt 50AA angav endast följande:

All kapitalvinst som uppstår vid försäljning av "specificerade fonder" köpta efter den 31 mars 2023 ska alltid betraktas som kortsiktiga kapitalvinster.

Följaktligen kommer andelar i "specificerad värdepappersfond" som köpts efter den 31 mars 2023 inte att vara kvalificerade för långsiktig kapitalvinstbeskattning, oavsett innehavsperiod. Alltid kortsiktiga kapitalvinster, när du säljer.

Kortfristiga vinster från försäljning av kapitaltillgångar (förutom eget kapital) beskattas med din marginalskattesats (slab rate). Precis som ränteintäkterna från bankernas fasta inlåning. Eftersom avsikten var att bringa beskattningen av Debt MF-vinster i linje med beskattningen av ränteintäkter från bankinlåning, tjänade detta syftet.

I och med den ändringen fick du fondandelar i "specificerade fonder" som köpts före den 31 mars 2023. Sådana andelar i "specificerade fonder" som köpts före den 31 mars 2023 kommer att vara berättigade till långsiktiga kapitalvinster.

Avsnitt 50AA definierar det också.

Jag återger definitionen ordagrant.

”Specificerad investeringsfond” avser en investeringsfond oavsett namn, där högst trettiofem procent av dess totala intäkter investeras i inhemska företags aktier

Om avsikten nu var att beskatta aktiefonder på samma sätt som bankinlåning, tjänade denna definition syftet. Skuldefonder äger inte mer än 35 % inhemskt kapital.

Det finns dock även andra kategorier av fonder som inte äger mer än 35 % inhemskt kapital.

På grund av denna definition av "specificerade värdepappersfonder" fastnade dessa fonder i onödan i den här eldlinjen och blev klubbade med skuldfonder för beskattning.

Enligt förslaget till budget 2024 är den nya definitionen av "Specificerad värdepappersfond"

Viktig anmärkning: Denna nya definition gäller endast från 1 april 2025 (nytt räkenskapsår).

För att kvalificera sig som "specificerad värdepappersfond" måste fonden investera mer än 65 % av sina totala intäkter i skuld- och penningmarknadsinstrument.

Skuldfonder kommer att uppfylla detta villkor.

Guldfonder och utländska aktiefonder gör det inte. Därför kommer dessa fonder återigen att vara kvalificerade för långsiktig kapitalvinstbeskattning.

Därför kommer guldfonder och utländska aktiefonder framöver inte att falla under kategorin "specificerade fonder".

Detta är en stor lättnad. Regeringen har helt enkelt ångrat det fel som gjordes i mars 2023.

Det spelar dock inte så stor roll eftersom en fondandel som köps efter den 31 mars 2023 inte skulle ha fyllt två år senast den 31 mars 2025. Sådana vinster kommer därför endast att vara berättigade till kortsiktig kapitalvinstbeskattning (om du säljer den 31 mars 2025 eller före den 31 mars 2025). Effekten är endast på guld-ETF:er och utländska aktie-ETF:er noterade i Indien, där den långsiktiga innehavsperioden är 1 år.

Nu, med denna förändring av definitionen av "specificerad värdepappersfond", är skattebehandlingen av utländska aktieinvesteringar nästan i nivå med inhemska aktieinvesteringar. Hittills har utländska aktieinvesteringar tidigare beskattats som skuldfonder.

Långsiktiga kapitalvinster på både inhemska aktiefonder och utländska aktiefonder/ETF:er/FoF:er kommer att beskattas med 12,5 %.

Endast 2 skillnader.

För det första , endast inhemska aktieinvesteringar har undantaget LTCG på Rs 1,25 lacs. Denna undantagna LTCG-gräns har bara höjts i Budget 2024 från 1 lac till 1,25 lac per räkenskapsår.

Utländska aktieinvesteringar får inte fördelen av undantagna LTCG.

För det andra , innehavsperioden för LTCG för inhemska aktiefonder och aktier är 12 månader. För de flesta utländska aktieinvesteringar är innehavstiden för LTCG 24 månader. Det enda undantaget är utländska ETF:er noterade i Indien. För sådana ETF:er är innehavstiden för LTCG 12 månader.

Om du använder utländska aktiefonder i din portfölj är detta en fantastisk utveckling för dig. Faktum är att med dessa tillkännagivanden är skattesystemet för utländska aktieinvesteringar lika gynnsamt än det någonsin har varit.

Ändringen av definitionen av "specificerade värdepappersfonder" ger lättnad även för guldfonder och ETF:er. Framöver kommer guldfonder och ETF:er också att vara kvalificerade för långsiktig kapitalvinstbeskattning.

För guldfonder kommer den långsiktiga innehavstiden att vara 24 månader, medan den kommer att vara 12 månader för guld-ETF (eftersom ETF:er är noterade). Och eventuella långsiktiga vinster kommer att beskattas med 12,5 %.

Den långsiktiga innehavstiden för fysiska guldstånd minskade från 36 månader till 24 månader. Och LTCG-skattesatsen ändras från 20 % (efter indexering) till 12,5 %.

Den långsiktiga innehavstiden för SGB minskar från 36 månader till 12 månader. Räntor fortsätter att beskattas med plattsats. Långsiktiga vinster beskattas med 12,5 % (istället för 20 % efter indexering). Om du innehar SGB tills förfallodagen (eller löser in med RBI), kommer alla vinster att vara befriade från skatt (enligt avsnitt 47).

Eftersom ändringen i Section 50AA träder i kraft den 1 april 2025 finns det tre datumintervall där du kan sälja.

Ändrar dessa förändringar ditt föredragna sätt att investera i guld?

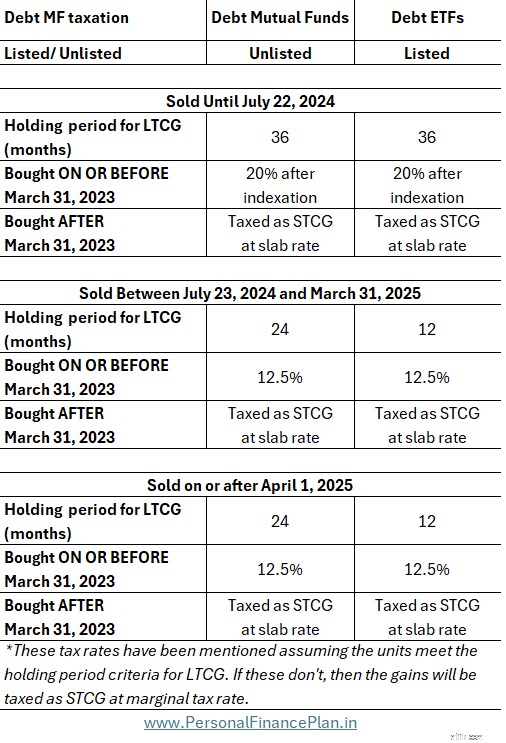

Budgeten för 2024 ger ingen lättnad till fondandelsfonder. Faktum är att eftersom skuldfonder egentligen inte ger hög avkastning, är indragningen av indexeringsförmåner otvetydigt skadligt för skuld-MF-investerare. Långsiktig reavinstbehandling har dock tagits bort från skuldfonder sedan april 2023. Därför kommer endast MF-enheter som köpts före den 31 mars 2023 att vara berättigade till LTCG-förmåner. Nu, för sådana andelar köpta före den 31 mars 2023, dras indexförmånen in och kapitalvinsten på sådana andelar kommer att beskattas med 12,5 % utan indexering.

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Hur man beräknar avskrivningar på möbler

CVS säljer generiskt EpiPen-alternativ som kostar 83 procent mindre

Hur att vara hungrig påverkar våra utgifter

Vad morföräldrar behöver veta om att använda sparobligationer för ett barnbarns utbildning

Är Trump på väg att gå ner i lågor? Så här berättar du

5 sätt du förlorar pengar på – och hur du får tillbaka dem

När ska man sälja en aktie

Smarta gåvor med hjälp av pensionstillgångar