NPS är en pensionsprodukt. Särskilt inriktat på att samla pengar för pensionering.

Så här kan NPS hjälpa dig att samla pengar för pensionering.

Men du kan göra allt ovan (och mer) med fonder också, eller hur?

Både NPS och fonder är marknadsrelaterade produkter. Dina pengar hanteras av professionella penningförvaltare och din avkastning kommer att bero på hur dina fonder fungerar.

I så fall, vilket är ett bättre sätt att samla din pensioneringskorpus? NPS eller fonder?

Låt oss i det här inlägget jämföra NPS och fonder i olika aspekter och överväga olika nyanser av dessa investeringar.

Obs :NPS och fonder är INTE bara investeringar för pensionering. Det finns många andra också och sådana investeringar kan också vara en del av din pensionsportfölj. Men i det här inlägget begränsar vi analysen till NPS och fonder.

Båda är marknadsrelaterade investeringar.

Ingen garanti för returer.

Med NPS kan du dela upp dina pengar mellan aktiefond (E), statsobligationer (G) och företagsobligationer (C). Det finns tillgångsklass A också, där du får exponering mot alternativa tillgångar som REIT, INVIT, AIF, etc.

Du kan välja Aktivt val, där du bestämmer allokeringen till olika tillgångsklasser eller fonder (E,C,G A). Maximal aktietilldelning kan vara 75 %. Maximal allokering till A kan vara 5%.

ELLER

Du kan välja Auto-val. Välj mellan 3 livscykelfonder (Aggressiv, Moderat, Konservativ). I livscykelfonderna är allokeringen till E-, C- och G-fonder fördefinierad enligt en matris, och risken i portföljen (exponering mot E) minskar med åldern. Portföljombalansering sker också automatiskt i auto-choice livscykelfonder.

Med fonder finns det ingen brist på valmöjligheter. Du har flera typer av aktie- och räntefonder. Du kan även investera i guld, silver och till och med utländska aktier. Du kan bestämma tillgångsallokering och välja fonder fritt.

NPS är ganska strikt här. Förväntas också från en pensionsprodukt.

I NPS kan du inte avsluta innan du har fyllt 60 år. Därför är dina pengar praktiskt taget låsta fram till 60 års ålder.

Peka på anteckning :Det finns inget krav på att du måste avsluta NPS när du fyller 60. NPS-reglerna tillåter dig att skjuta upp utträdet från NPS till 75 års ålder.

Vid utträdestillfället kan du ta ut upp till 60 % av den ackumulerade korpusen som klumpsumma. Du måste använda de återstående 40 % för att köpa en livränta. Men om du vill kan du till och med använda hela beloppet för att köpa en livränta. 0-60 % klumpsummittag. 40-100 % annuitetsköp.

Ja, du kan också avsluta NPS i förtid när du har slutfört 10 år. Men för tidig utträde måste du använda 80 % av den ackumulerade korpusen för att köpa en livränta. Endast 20% kan tas ut klumpsumma. NPS tillåter även partiella uttag i vissa situationer.

Med värdepappersfonder finns det ingen begränsning för att lämna något system. Du kan sälja när du vill. Det enda undantaget är ELSS där din investering är låst i 3 år från investeringsdatumet.

I händelse av NPS kommer annuitetsköp att ske med pengar före skatt.

Du kan också köpa annuitetsplaner med dina MF-intäkter. Men vänligen förstå, i händelse av värdepappersfonder, kommer livränta att köpas med pengar efter skatt. Du kommer att sälja dina fonder för att köpa en annuitetsplan och försäljning av MF:er kommer att resultera i kapitalvinstansvar.

Eget bidrag till NPS-konto

Om du lämnar in ITR enligt Gammal skatteordning , får du skatteförmåner enligt Section 80CCD(1B) för upp till 50 000 Rs per räkenskapsår för investering i Tier-1 NPS. Denna skatteförmån är tillgänglig utöver skatteförmånen på Rs 1,5 lacs enligt Section 80C.

Förmån enligt Section 80CCD(1B) är inte tillgänglig under New Tax Regime.

Arbetsgivaravgift till NPS-konto

Detta gäller endast tjänstemän. Och även där erbjuder inte alla arbetsgivare detta. Men om din arbetsgivare erbjuder NPS kan du spara lite rejäl skatt om din arbetsgivare erbjuder sig att bidra till ditt NPS-konto.

Arbetsgivaravgifter till ditt NPS-, EPF- och pensionskonto är befriat från skatt upp till Rs 7,5 lacs per år. För NPS har denna skattebefrielse ett extra tak. Ett sådant bidrag får inte överstiga 10 % av grundlönen. Begränsningen ökar till 14 % för anställda i staten och staten.

I det här inlägget, när jag refererar till NPS, menar jag Tier-1 NPS. Det finns NPS-Tier 2 också och du kan få skatteförmån för investering i Tier-2 NPS på villkor. Jag har dock inte övervägt Tier-2 NPS här eftersom det inte är en ren pensionsprodukt. Dessutom syftar jag på All Citizens Model eller Corporate NPS-modell.

När det gäller fonder finns det ingen skatteförmån på investeringar, förutom ELSS. Investeringar i ELSS kvalificerar för skatteförmåner enligt Section 80C i inkomstskattelagen.

NPS :Vid tidpunkten för utträdet är varje engångsuttag (upp till 60 % av den ackumulerade korpusen) befriad från inkomstskatt.

Återstående belopp (40 %) måste användas för att köpa en livränta. Även om det här beloppet som används för att köpa livränta inte beskattas, läggs utbetalningen från en livränta till din inkomst och beskattas enligt din skattesats.

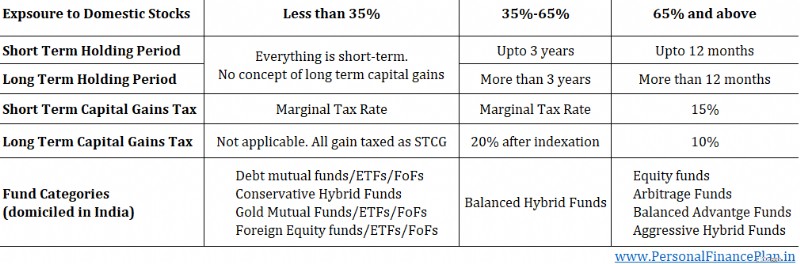

Fondbeskattningen beror på typen av värdepappersfond och den underliggande inhemska aktieexponeringen.

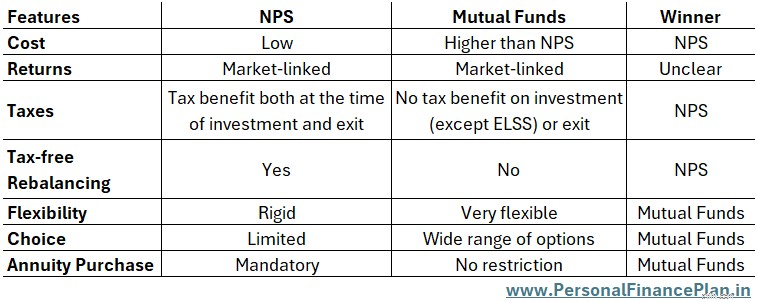

NPS vinner den här tävlingen lätt. Skattefri ombalansering är det största positiva med NPS.

I NPS kommer skatter in i bilden först vid tidpunkten för utträde från NPS. Inte innan dess. Därför kan dina pengar förvärras obehindrat av skattefriktionen.

Att byta pengar mellan olika typer av fonder eller till och med byta till en annan pensionsfondförvaltare ger inga kapitalvinster. Därför ingen kapitalvinstskatt.

Detta gör portföljombalanseringen superskatteeffektiv.

Så låt oss säga att din NPS-portfölj är 50 lac. Active-choice NPS .

Rs 30 lacs i E och ackumulerade 20 lacs i E och G.

Din målallokering är 50:50 Eget kapital:skuld men det har gått till 60:40 eget kapital:skuld på grund av börsuppgången. Du kan helt enkelt justera din allokering till E:C:G något (för att säga 51:25:24) och portföljen kommer att balansera om till din målnivå (ganska nära det). Du behöver inte betala några skatter under ombalansering i NPS.

I Auto-choice NPS sker ombalansering automatiskt på din födelsedag. I Aktivt val måste du göra detta manuellt.

Detta är viktigt med tanke på att beskattningen av fondinvesteringar har blivit allt mer negativ under det senaste decenniet.

2015 :Långsiktig innehavstid för skuldfonder ökades från 1 år till 3 år. Inte så stora problem.

2018 :Långsiktig kapitalvinstskatt inbringad för aktiefonder. Alla LTCG vid försäljning av aktier/aktier MF mer än Rs 1 lac under ett räkenskapsår beskattas med 10 %.

2023 :Begreppet långsiktig kapitalvinst borttagen från skuldfonder. För MF-andelar som köpts efter den 31 mars 2023 ska alla kapitalvinster som uppstår vid försäljning av sådana andelar betraktas som kortfristiga vinster och beskattas med inkomstskattesatsen (marginalskattesatsen). Detta är det största problemet.

Det är klart att om du måste balansera om en portfölj av fonder kommer det att finnas läckage i form av skatter. Detta kommer att hindra sammansättningen. Dessutom handlar det inte bara om ombalansering. Du kanske har investerat i en fond som du inte gillar lika mycket längre. I avsaknad av skatter skulle du helt enkelt byta till den fond som du gillar mer. Skatter gör dock hela denna övning svår.

För ombalansering finns det en liten lösning som du kan använda i vissa fall. Istället för att blanda gamla investeringar, justera den inkrementella allokeringen. Låt oss till exempel säga att ditt mål för eget kapital:skuldfördelningen är 50:50. På grund av den senaste marknadsnedgången är tillgångsallokeringen nu 45:55 eget kapital:skuld. Du kan dirigera alla inkrementella kassaflöden till aktiefonder tills tillgångsallokeringen skiftar tillbaka till målallokering. Eftersom du inte säljer något är det inga problem med skatter. Personligen tycker jag att det här tillvägagångssättet är lite krångligt och svårt att genomföra. Detta tillvägagångssätt kommer ändå inte att fungera för större portföljer.

Vad händer om du bestämmer dig för att gå i pension vid 55 års ålder och inte 60?

NPS är stel. Pensionering betyder 60 och uppåt.

Därför, om du väljer en förtidspension och de flesta av dina pensionspengar är i NPS, har du ett problem.

Om du slutar vid 55 års ålder måste du använda 80 % av den ackumulerade korpusen för att köpa en livränta.

Observera att NPS-kontot inte behöver stängas när du slutar arbeta. Du kan fortsätta kontot även efter din pension. Därför, även om du skulle gå i pension vid 55, kan du fortsätta och till och med bidra till ditt NPS-konto tills du fyller 60, 70 eller 75 år.

Med fonder kommer du INTE att möta detta problem. Du kan ta ut dina pengar när du vill. Uttag är inte kopplade till din ålder.

På en sidonotering, även om NPS kan ligga efter MF:er i flexibilitet, är det långt före andra pensionsprodukter.

Jag jämför NPS med pensionsprodukter från livförsäkringsbolag i Indien. Livförsäkringsbolagen har lanserat pensionsprodukter i både kopplade och obundna varianter.

I NPS behöver dina investeringar inte vara systematiska. Du kan till och med göra stora engångsinvesteringar. Inga gränser. Med andra pensionsprodukter måste du betala en viss premie varje år. Att fylla på är inte lätt.

Intäkter från ULIP (med årlig premie> 2,5 lac) och traditionella planer (med årlig premie> 5 lac) är nu skattepliktiga. Inga sådana problem med NPS.

I NPS kan du ta ut 60% av ackumulerad korpus skattefritt. I pensionsplaner från försäkringsbolag kan du ta ut endast 1/3 av ackumulerad korpus skattefritt.

Du kan endast investera i en aktiefond under NPS. Likaså för C- och G-fonder.

Även om dina aktier (E), statsobligationer (G) och företagsobligationer (C) kan komma från olika pensionsfondförvaltare, har du fortfarande bara en aktiefond i din NPS-portfölj. 1 aktivt förvaltad aktiefond. Jag skulle förvänta mig att dessa aktiefonder från NPS skulle ha en stor vinst.

Varje pensionsfondförvaltare (PFM) erbjuder 1 E-, 1 G- och 1 C-fond. Du kan endast investera i 1 E-, G- och C-fond. Från samma eller olika PFM. Du kan inte investera i 2 aktiefonder. Eller aktiefonder från 2 pensionsfondförvaltare.

Fonder erbjuder ett mycket större utbud av val. Du har fonder med stora bolag, medelstora bolag och små bolag. Både aktiva och passiva. Flexicap, Faktor, Sektoriell, Tematisk. Utländska aktier. Du namnger det och du har det.

När det kommer till investeringar är mindre val inte nödvändigtvis dåligt. De flesta investerare skulle dock inte vilja behålla alla sina aktiepengar i en enda aktivt förvaltad fond, vilket är fallet i NPS.

Jag vill inte jämföra avkastning. Helt enkelt för att NPS-fonder har mycket mindre restriktioner för var de kan investera. Vad bör vara det sanna riktmärket för en NPS Equity-fond? Nifty 50, Nifty 100, Nifty 500? Vilka aktiefonder ska jag jämföra resultatet med?

Du kan kontrollera avkastningen för olika NPS-scheman här.

NPS är den lägsta investeringsprodukten. Kapitalförvaltningsavgiften är mindre än 10 bps.

Fondernas kostnader är mycket högre. Beror på flera faktorer. Vanlig eller direkt. Eget kapital eller skuld. Aktiv eller Passiv.

Med en livränta betalar du ett engångsbelopp till försäkringsbolaget. Och försäkringsbolaget garanterar dig en inkomstström för livet.

Obligatoriskt annuitetsköp har framhållits som ett stort problem med NPS.

Jag ser dock inte obligatoriskt livräntaköp som ett problem. Alla bra pensionsprodukter bör ha möjlighet att avleda en tilldelning till livränta. Du måste dock köpa rätt variant i rätt ålder.

Ja, om du är smart med pengar klarar du dig utan livränta. De flesta investerare skulle dock kämpa för att generera regelbundna kassaflöden under pensioneringen från en marknadsanknuten portfölj. Om utbetalningar från en livränta kan täcka en del av dina utgifter, ser jag inga stora problem där.

Även om du är smart måste du överväga följande punkter.

En snabb jämförelse av alla aspekter vi diskuterade ovan.

Obs :Vid NPS kommer annuitetsköp att ske med pengar före skatt. När det gäller värdepappersfonder kommer annuitetsköp att ske med pengar efter skatt.

Så, vilket är ett bättre investeringsinstrument för pensionssparande? MFs eller NPS?

Jag tror inte att vi har en objektiv vinnare här. NPS klarar sig bättre när det gäller kostnader, skatter och ett kritiskt område för portföljförvaltning, portföljombalansering. MF är en ren vinnare i flexibilitet och val av fonder. Därför beror svaret på dina krav och preferenser.

Det är dessutom inte ett antingen-eller-beslut. Du kan använda båda.

När du planerar att gå i pension behöver du inte ha alla dina pensionspengar i ett enda fordon. Du kan använda flera fordon för samma mål.

Därför kan du investera i både fonder och NPS för din pension.

Om de stela exitreglerna eller bristen på val av fonder i NPS oroar dig kan du investera mer i fonder.

Om skattefri ombalansering har hög prioritet kan du allokera ett stort belopp i NPS.

Ja, du kan också ha andra produkter i din portfölj som EPF, PPF, Guld, obligationer etc). För det här inlägget begränsar jag diskussionen till MF:er och NPS.

Ett exempel på hur du kan dra nytta av den skattefria ombalanseringsfunktionen i NPS.

Låt oss säga att för din pensionsportfölj har du 40 Rs lacs i NPS och Rs 40 lacs i fonder.

NPS :E:24 lacs, G:8 lacs C:8 lacs

Fonder:Aktiefonder:28 lac, skuldfonder:12 lac

Total aktieallokering =24 + 28 =Rs 52 lacs, vilket är 65 % allokering till aktier.

Men du ville ha 60:40.

Om du säljer aktiefonder och köper skuldfonder måste du betala skatt.

Å andra sidan, om du kunde flytta Rs 4 lacs från NPS-Equity (E)-fond till G- och C-fonder, kan vi gå tillbaka till 60:40-målallokering utan att betala någon skatt. Och du kan göra det genom att helt enkelt ändra tillgångsallokering i NPS till 50:25:25 (E:G:C).

Personligen föredrar jag att ha huvuddelen av pengarna i fonder. Större val av fonder. Tillgång till passiva investeringar. Bättre upplysningar än NPS-fonder. Mer fokuserad regulator (SEBI vs. PFRDA). Samtidigt skulle en anständig allokering till NPS inte skada på grund av den skattefria ombalanseringsfunktionen. Faktum är att tilldelningen till NPS kan komma till nytta eftersom du kan köpa en livränta från pengar före skatt efter att du går i pension.

Vad föredrar DU för ditt pensionssparande:NPS eller fonder?

Bildkredit :Unsplash

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

5 smutsbilliga indexfonder som investerar i utdelningsaktier

Hur bestämmer jag priset på ett omärkt frimärke?

7 sidostörningar som kan hjälpa dig att betala av skulder

SIFTAR APAC REIT (SGX:O5RU):Köpa dippen?

Bästa staterna för medelklassen – 2020 års upplaga

Det är ett underbart liv och en försäkringslektion

Universell hälsovård kan komma till New York

Vad är rätt tillgångsallokering för din portfölj?