Orolig för en aktiefond med dåligt resultat i portföljen?

Innan du svarar på ovanstående fråga har jag en grundläggande fråga.

Hur avgör man att en fond har underpresterat?

Bedömer du utifrån avkastning du har tjänat i fonden (din avkastningserfarenhet)? ELLER

Mäter du baserat på 3-årig, 5-årig, 10-årig avkastning eller rullande avkastning?

Jämför du med andra aktiefonder i portföljen? ELLER

Jämför du prestanda mot respektive riktmärke?

Använder du bara fokus på avkastning eller använder du ett riskjusterat mått? Fokuserar du på XIRR eller absolut avkastning?

I det här inlägget, låt oss börja med flera aspekter som driver din portföljs prestanda. Därefter ska vi se hur man identifierar en fond med dåligt resultat och vad man ska göra åt det.

Och tänk om jag skulle berätta att det finns en kategori av fonder som aldrig kommer att underprestera jämförelseindex med stor marginal?

Portföljens prestanda (bra eller dålig) är i första hand en funktion av följande aspekter.

Låt oss titta på alla dessa aspekter i detalj.

Hur stor andel av din portfölj fanns i aktier när marknaderna gick bra eller dåligt?

Enligt min mening är detta den största bidragsgivaren till avkastningen. Ändå får den inte den uppmärksamhet som krävs. Vi är bara angelägna om att hitta den näst bäst presterande aktien eller fonden.

Vad är då den bästa eller mest optimala tillgångsallokeringen? Nåväl, inga fasta svar här. Beror på dig, din riskprofil och finansiella mål.

Personligen föredrar jag att göra detta regelbaserat och inte mixtra för mycket utifrån marknadsutsikterna.

Varför regelbaserat?

För att vi blir påverkade av vad som händer runt omkring oss.

Investerare tenderar att föredra mer riskfylld allokering (högre aktieallokering) när tiderna är goda. Faktum är att under goda tider börjar de tro att aktier inte alls är riskabla. Du måste bara hålla dessa under lång tid och allt kommer att bli bra. Men för de flesta investerare är en långsiktig investering en serie kortsiktiga investeringar. När tiderna är dåliga är många investerare konservativa och vill ha mindre risk i portföljen.

Med ett sådant förhållningssätt till investeringar ställer du dig bara inför besvikelse.

Inget fel i att önska hög avkastning men du måste uppskatta hög avkastning kommer med högre risk. Det är ett tveeggat svärd.

Min egen erfarenhet av att interagera med investerare:Under goda tider känner de att jag är för konservativ. Under dåliga tider känner de att jag är för aggressiv.

Ett regelbaserat tillvägagångssätt hjälper till att hålla känslor och fördomar under kontroll.

Att spendera lite tid på marknadshistorik kommer att avslöja att ingenting varar för evigt. Inga bra tider. Inte dåliga tider. Därför är det viktigt att välja en tillgångsallokering som du kan hålla fast vid.

Du kontrollerar tillgångsallokering.

När det går bra för aktiemarknaderna går de flesta fonder bra. När marknaderna kämpar, kämpar de flesta fonder.

Du kontrollerar inte marknadsbanan.

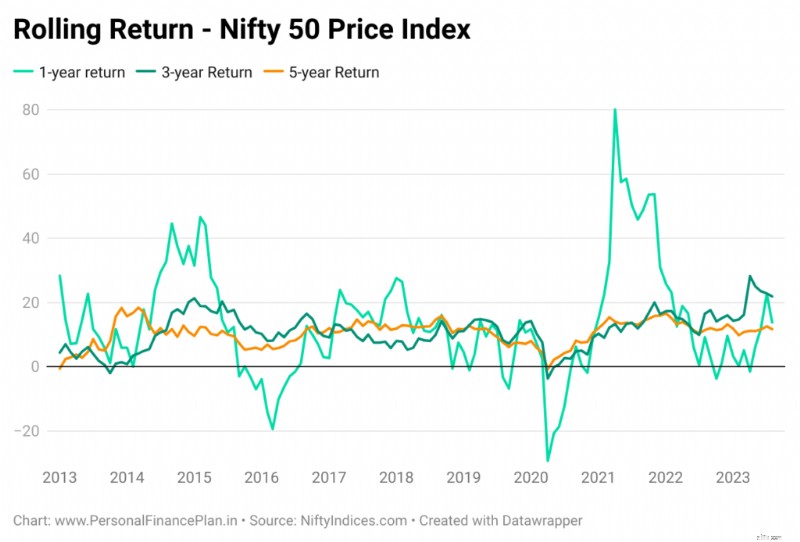

Följande visar 1-, 3- och 5-års rullande avkastning för Nifty 50 Price Index sedan 1 januari 2013. Jag har övervägt månadsdata. Investeringsinstrumentet är detsamma. Din avkastningsupplevelse beror på när du investerar.

Hur mycket investerade du när marknaderna hade det kämpigt?

Hur mycket investerade du när marknaderna blomstrade?

Marknadsbanan är densamma för alla men vår reaktion på olika marknadsförhållanden varierar.

Med facit i hand, om du tittar på tidigare data, kan vi säga att dåliga aktiemarknadsfaser har varit en bra tid att investera. Även om det inte finns någon garanti för att det förflutna kommer att upprepas, säger det oss något om marknadernas karaktär.

Frågan är:Vad gör du när marknaderna kämpar? Säljer eller stoppar ni SIPs? ELLER håller du dig till disciplin, fortsätter SIPs eller investerar till och med aggressivt om dina kassaflöden tillåter. Ditt svar på olika marknadsförhållanden kommer att påverka din avkastning.

Du kontrollerar investeringsbanan, åtminstone till viss del. Ibland är investeringsbanan bara en funktion av ditt investerbara överskott.

Vi kan kringgå (2) och (3) med marknadstiming. Men inte många kan få det här att fungera. För de flesta investerare kommer en regelbaserad strategi att fungera bättre på lång sikt jämfört med en magbaserad strategi.

Erfarenhet av avkastning antyder vad fonden har gjort för dig . Och tidpunkten för dina investeringar kan påverka avkastningsupplevelsen för dig.

Fondens resultat är resultatet av ett MF-system som du ser på ValueResearch och Morningstar.

Fondordningen kan ha förvärrats till 20 % p.a. under de senaste 5 åren. Men i din portfölj visar den negativ avkastning. Bra fondresultat men dålig avkastning.

Din avkastningsupplevelse kan vara otillfredsställande även i en välpresterande fond.

Och din avkastningsupplevelse kan vara bra i en fond med dåligt resultat.

Därför får du inte avsluta en fond bara för att din avkastningsupplevelse har varit dålig .

Som vi har sett ovan kan din upplevelse av god/dålig avkastning också vara en funktion av marknadsbanan/investeringsbanan/marknadens timing. Och om så är fallet, vilar inte skulden/krediten för dålig/bra resultat på fond-/fondförvaltaren eller ens valet av fond. Det är bara tur.

Du lämnar en fond när fondens resultat inte är tillfredsställande.

Vi har fortfarande två frågor att besvara.

Du kan inte beteckna ett fondsystem som dåligt bara för att du inte har fått bra avkastning. Det dåliga resultatet kan bero på marknads- eller investeringsbanan eller på tidpunkten för din investering. Du kan inte skylla på fonden i sådana fall.

På samma sätt kan du inte beteckna ett fondsystem som bra bara för att du har tjänat bra avkastning.

Hur bedömer vi då resultatet av en fond?

Enkelt. Jämför med riktmärket.

För aktivt förvaltade fonder jämför vi fondens resultat med rätt benchmark.

Till exempel en storkapitalfond med Nifty 50 eller Nifty 100.

En medelstor fond med Nifty Midcap 150-index.

Och jämför inte mycket kortsiktiga prestationer. Fokusera på minst tre till fem års resultat.

Om fonden har presterat bättre (eller har gett avkastning närmare jämförelseindex) behöver vi inte göra någonting. Om underprestationen verkar påfallande, är det där vi måste gräva djupare och ta ett samtal.

Och vi tittar inte bara på Point-to-Point-avkastning. Detta kan vara vilseledande.

Du måste antingen överväga rullande returer. Eller jämför fondens resultat med investeringen i jämförelseindex vid samma datum.

Och ja, det är orättvist från min sida att bara fokusera på avkastningen. Du kan värdesätta lägre volatilitet, lägre uttag och bättre riskjusterad avkastning. Justera din analys därefter.

Helt klart XIRR.

Däremot kan XIRR/IRR-beräkningar kasta upp galna siffror om investeringarna inte är gamla.

För investeringar där innehavsperioden är kort, låt dig därför INTE blåses bort av XIRR.

När innehavsperioden vidrör 3-5 år blir XIRR en mer pålitlig indikator på prestanda.

Och även om XIRR är ett bra mått på din portföljavkastning, kan du inte äta XIRR. Så småningom behöver du absolut avkastning. Och när det kommer till absolut avkastning spelar storleken på din investering också roll.

Du ser meningsfull avkastning i portföljen först när dina investeringar har gått igenom en bra marknadsfas. Därför, för att göra din risk med eget kapital värd besväret, måste din portfölj gå igenom en bra marknadsfas med en anständig summa pengar investerade.

Ingen aktiv fond eller investeringsstrategi kommer att slå sitt jämförelseindex hela tiden.

Så även bra fonder/investeringsstrategier kan prestera sämre under en period.

På samma sätt kan även dåliga fonder/investeringsstrategier överträffa under en period.

Därför, när du har att göra med en underpresterande fond, måste du ge fonden ett längre rep. Du kan inte fortsätta att cirkulera portföljen med några månaders mellanrum.

Vi kan dock inte erbjuda ett oändligt långt rep heller.

Hur länge? Det är svårt att svara på, särskilt med aktiva fonder.

Om en aktivt förvaltad fond underpresterar, hur vet vi om underavkastningen är övergående eller sannolikt kommer att bestå under en mycket längre period? Det finns inget objektivt svar på denna fråga.

Kommer tillbaka, hur länge?

Inget fast svar. Jag brukar vänta i 12-24 månader innan jag gör något.

När vi har konstaterat underprestationer måste vi ta ett samtal.

Återigen, inga rätt eller fel svar här. Använd ditt omdöme.

Som investerare skulle jag kämpa för att skicka mer pengar till en fond/strategi som jag är obekväm med. Här är orsaken till obehag underprestation. Vanligtvis stoppar jag inkrementella investeringar i en underpresterande fond och observerar resultatet lite längre. Om prestandan inte förbättras kan jag avsluta helt. Ett problem med detta tillvägagångssätt är att det kan öka antalet fonder i portföljen, åtminstone tillfälligt. Så här minskar du antalet fonder i din portfölj.

Obs! Om det är en indexfond (capbaserad som Nifty 50, Nifty next 50 eller Nifty Midcap 150) är det ingen fråga om underprestation eller överprestation. Det goda eller dåliga resultatet beror på marknadsbanan eller investeringsbanan eller marknadstiming.

Ditto med faktorbaserade index (momentum, kvalitet, värde, låg volatilitet etc.) Den enda skillnaden (jämfört med cap-baserade index) är om du behåller övertygelsen i strategin. Så länge du är dömd fortsätter du eller avslutar du.

Låt oss säga att du har investerat i aktiefonder under de senaste 15 åren.

Den stora fonden i din portfölj har gett dig en XIRR på 13 % p.a.

Nifty 50 har levererat en XIRR på säg 15 % p.a. (Antar investering på samma datum för jämförelse mellan äpplen och äpplen).

Bank FD avkastning har i genomsnitt varit säg 7% p.a. under denna period.

Även om din fond klart har underpresterat sitt jämförelseindex, har den fortfarande levererat bättre avkastning än en bankfond.

Skulle du vara glad eller ledsen?

Trist, inte sant? När allt kommer omkring handlar det här inlägget om att hitta underpresterande och eliminera dem från din portfölj.

Men ska du närma dig din portfölj på det här sättet?

Om din fond (genomsnittlig presterande) har levererat tillräckligt för att uppnå dina finansiella mål, borde du klara dig. Vad spelar det för roll om det underpresterade sitt riktmärke eller om din kollega eller granne gjorde det bättre? Det finns också en positiv sida med detta tillvägagångssätt. Du stressar inte över valet av fonder. Mindre stress leder till bättre investeringsdisciplin. Återigen, det är där cap-baserade indexfonder kan göra ditt liv enklare. Med indexfonder behöver du inte oroa dig för underprestationer.

Varför skriver jag då detta inlägg? Tja, alla är kopplade på olika sätt. Jag tenderar att komplicera saker. Och du kan inte ignorera att jag råder investerare för att leva.

Du har inget sådant tvång. Du behöver inte vara bäst för att vara glad och nöjd.

Hur hanterar du underpresterande i din portfölj? Låt mig veta i kommentarsfältet.

Utvald bild :Unsplash

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt förmedlarens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Är för LITE studielånsskulder ett verkligt problem?

Det är nästan 2019. Börjar glastaket äntligen spricka?

Stash-recension:Är detta den bästa appen för den lediga investeraren?

Jämförelse av medel – Undvik dessa misstag!

Hur man investerar på aktiemarknaden utan kreditupplysning

Uppdateringar om ICICI Value Discovery och andra värdefonder

Raymond James:Facebook (FB) Aktie är ett köp, tillväxtbekymmer och allt

Betalningsmetoder online