Igår ville jag tacka dig med en present på 25 USD. Men det slutade med att jag gav $20 istället.

Mitt val var typiskt.

De räkningar vi får från en bankomat gör skillnad. För det mesta (eller helt) 20-talet skapar de en kontant- eller debettröskel. I en studie från Federal Reserve Bank of Atlanta drog forskarna slutsatsen att 20 dollar fungerar som en knuff. Mindre och vi använder kontanter. Mer och det är debet, kredit eller ett alternativ.

Bank- och kreditkort har en upp- och nedsida. Vi gillar "plast" eftersom det är enkelt och exakt. Belöningarna är en trevlig förmån – särskilt om köpet är dyrt – liksom skydd mot bedrägeri och stöld. Men ett korts styrka är också en svaghet. När det är lätt att spendera kan vi överdriva det.

Samtidigt ser vi pengarna vi spenderar. Som beteendeekonomer påpekar skapar förlust mer smärta än vinst. Följaktligen, när vår plånbok tunnas, tenderar vi att minska utgifterna. Med kontanter har vi mer kontroll över utgiftsbeslut. Däremot kan växlingen av dollar/mynt vi kan få under ett köp vara besvärligt.

Om vi tittar på storleken på en transaktion kan vi gissa om folk betalar med kontanter eller ett icke-kontant alternativ. I Fed-tidningen observerade forskare att vi är mer benägna att använda kontanter strax efter att ha besökt bankomaten. Ett annat kriterium är den förändring vi kan få. Ju mindre växel vi får, desto mer sannolikt betalar vi med vårt uttag från bankomat. Om transaktionen är liten tar vi också pengar från vår plånbok.

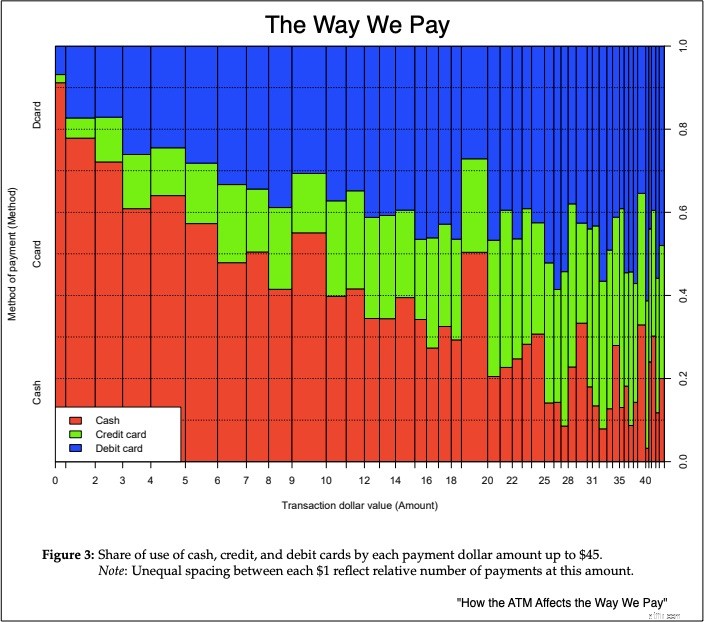

Nedan kan du se några av våra utgifter och uttagstendenser från bankomat. Följande graf stannar vid $45 – det belopp som vår användning av kontanter minskar med. Vid mindre belopp är kontanter (i rött) den föredragna betalningen:

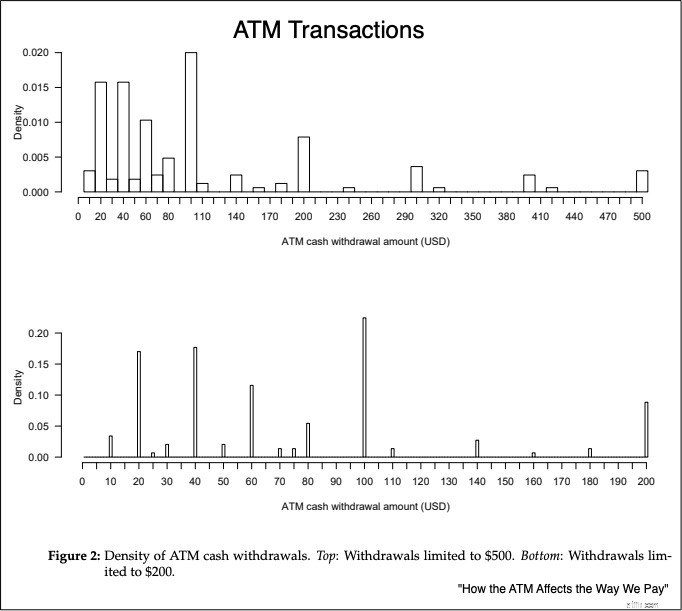

Samtidigt är 100 $ det mest typiska bankomatuttaget:

Som ekonomer definierar vi kostnad som uppoffring. Eftersom kostnaden för att använda kontanter för små betalningar är minimal, offrar vi lite tid och energi, särskilt när det är en sedel på 20 USD som vi precis fick från bankomaten.

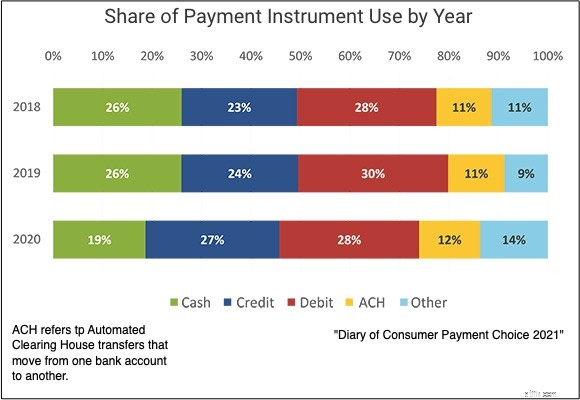

Covid kan dock ha flyttat våra transaktionskostnader. Du kan se på den mindre gröna rektangeln att kontantanvändningen minskade från 26 procent till 19 procent:

Vi kan använda konceptet transaktionskostnad för att förstå varför vi använde mindre kontanter under pandemin. Det är logiskt att bankomatens effekt minskade...och att jag använde min bankomat på 20 USD som en gåva.

Mina källor och mer:Jag undrade över bankomatens inverkan och blev glad över att se en studie från Federal Reserve som besvarade mina frågor. Men eftersom Fed-tidningen använde 2016 års data, kollade jag också 2021 "Diary of Consumer Payment Choice."