Efterlevnad av kvalificerad mellanhand (QI):Om du tror att den periodiska granskningen är allt du behöver, tänk om

2018 kommer sannolikt att bli ett hektiskt år för de ansvariga tjänstemännen (RO) i många QIs som har valt skatteåret 2017 som året för sin första QI periodiska granskning. Men är den periodiska granskningen ensam tillräcklig för att ge RO komforten att göra efterlevnadscertifieringen?

I den här artikeln, som är den andra i en serie i fem delar, delar vi med oss av insikter om vad den periodiska granskningen innebär, inklusive aspekter av RO-certifieringen som inte helt täcks av den periodiska granskningen och att RO måste ta itu med innan deadline för certifiering.

Certifiering av interna kontroller:Vad är det?

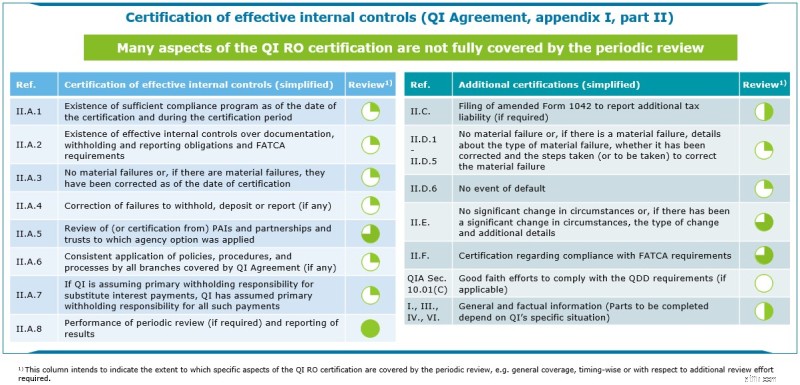

Enligt 2017 års QI-avtal måste RO göra en periodisk efterlevnadscertifiering som intygar QI:s överensstämmelse med de olika aspekterna av QI-avtalet. Särskilt måste RO intyga att QI:

- Har upprättat ett efterlevnadsprogram;

- Upprätthåller effektiva interna kontroller;

- Har inte identifierat några väsentliga fel eller, om materialfel har identifierats, har korrigerat dem; och

- Har rättat eventuella fel att hålla inne, deponera eller rapportera som krävs enligt QI-avtalet.

För QI:er som har valt 2017 som sitt granskningsår ska RO-certifieringen ske senast den 31 december 2018 . För QIs som har valt 2015 eller 2016 som granskningsår är deadline för certifiering 1 juli 2018 .

Vad är QI periodiska granskning?

Den periodiska granskningen är en utvärdering baserad på ett urval av konton via fältarbete utfört av en oberoende intern eller extern granskare . Huvudsyftet med granskningen är att avgöra om QI har uppfyllt sina dokumentations-, innehålls- och rapporteringsskyldigheter enligt både QI-avtalet och US Foreign Account Tax Compliance Act (FATCA).

Vad omfattas inte av den periodiska kvalitetsgranskningen?

Det finns vissa nyckelelement i QI-certifieringen som den periodiska granskningen kanske inte tar upp till fullo:

- Den periodiska granskningen behöver bara täcka ett år av den treåriga certifieringsperioden gäller för de flesta QI:er och dess omfattning inkluderar inte alla delar av efterlevnadsprogrammet (t.ex. granskaren behöver inte granska skriftliga policyer och procedurer, QI:s utbildningsprogram eller de system och processer som används av QI för att uppfylla sina skyldigheter). Vi har sett fall där QIs som förbereder sig för 2018 års certifiering fokuserar på statusen för efterlevnadsprogrammet under det år som granskas, men försummar att bedöma om ett tillräckligt efterlevnadsprogram fanns på plats under resten av certifieringsperioden.

- Även om den periodiska granskningen sannolikt belyser ogiltig dokumentation som samlats in under kontointroduktionsprocessen , finns det inget krav på att granskaren ska validera tillhörande interna kontroller. Därför kanske RO kanske inte kan intyga att dessa kontroller fungerar effektivt baserat enbart på granskningen. Att spåra kontoinnehavares förändringar i omständigheterna fortsätter att vara en av de stora utmaningarna för QIs. Kan RO vara säker på att denna interna kontroll fungerar effektivt baserat på enbart granskningen?

- I fallet med ett väsentligt misslyckande tillåter den periodiska granskningen inte RO att enkelt intyga typen av fel och de åtgärder som vidtagits för att korrigera felet . Kan RO ha fullständigt förtroende för att materialfelet har åtgärdats helt innan certifieringen?

- Den periodiska granskningen kan avslöja QI:s underlåtenhet att rapportera, hålla inne eller deponera, men den granskar inte korrigeringen av ett sådant fel . Kan RO känna sig säker på att ett sådant fel har åtgärdats vid behov?

I korthet:Vilka delar av RO-certifieringen omfattas av den periodiska granskningen

Få det rätt

Även om resultaten av den periodiska granskningen bör beaktas av RO i certifieringen, vilket framhålls i tabellen ovan, finns det många ytterligare komponenter som RO måste överväga.

RO bör överväga att utföra en omfattande granskning av alla berörda policyer och procedurer , inklusive en "sense check" och validering av alla historiska föremål som kan ses som potentiella materialfel eller fall av fallissemang, för att verifiera att interna kontroller utför den roll som de var utformade för att uppfylla innan den periodiska certifieringen. RO kanske vill överväga extern support och verktyg från tredje part för att uppnå den nödvändiga komfortnivån före certifieringsdeadline . Både interna och externa granskare måste förbli oberoende och kan därför vara begränsade i sin förmåga att stödja RO i hans/hennes certifiering.