Vår tidigare blogg om FIDLEG-ämnet handlade om den genuina kopplingen mellan schweiziska FIDLEG och dess EU-motsvarigheter (MiFID II eller PRIIPs), och erbjöd potentiella synergier i implementeringen på grund av likheter i deras mål och omfattning.

Vi fokuserar nu mer specifikt på FIDLEG-krav kopplade till (klient)rådgivning som går utöver respektive MiFID II-krav eller inte existerar under MiFID II . I slutändan lägger dessa insikter också förutsättningar för att leverantörer av finansiella tjänster måste definiera omfattningen och tillvägagångssättet för sin implementering av FIDLEG-kraven.

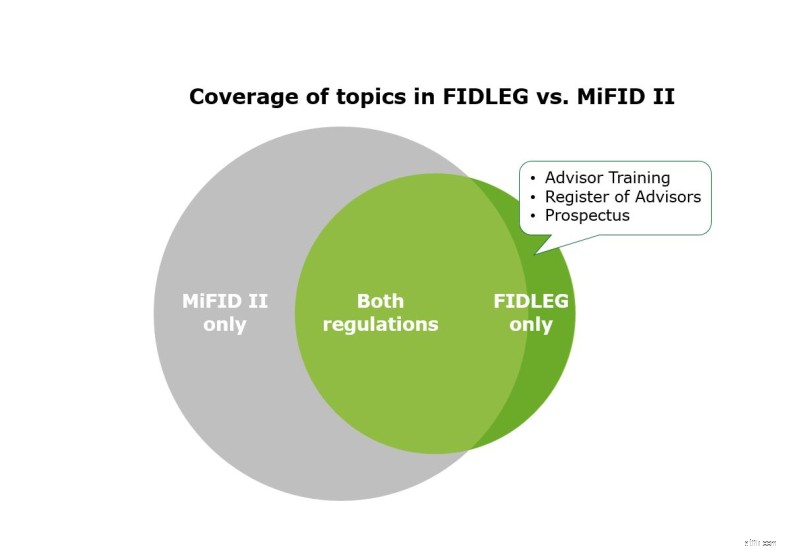

FIDLEGs krav på rådgivareutbildning inkluderar två kärnelement. Förordningen säger att kundrådgivare ska ha tillräckligt med:

Som sådana är dessa krav, som syftar till att säkerställa en viss grad av investeringsrådgivningskvalitet och i slutändan investerarskydd, inte genuint nya. MiFID II lyfter redan fram vikten av etiska affärsstandarder och beskriver investeringsrådgivares nödvändiga expertis, särskilt när det gäller tillräcklig kunskap om finansiella produkter. Därför kan redan tillgängliga MiFID II-utbildningar effektivt utnyttjas för att uppfylla FIDLEG-kraven .

Kontextuellt kopplat till rådgivarutbildningen är dock ett nytt FIDLEG-krav för rådgivare att registrera sig i ett ”rådgivareregister”. Detta registreringskrav finns inte under MiFID II. Detta krav är dock av begränsad praktisk relevans eftersom det endast gäller kundrådgivare som inte arbetar för enheter som lyder under FINMAG (t.ex. banker utan dotterbolag i Schweiz). För de återstående kundrådgivarna är en anteckning i detta register ett obligatoriskt krav för att arbeta som kundrådgivare i Schweiz, vad som kan vara av särskild relevans för kundrådgivare till utländska finansiella tjänsteleverantörer som är verksamma i Schweiz på tvär- gränsbas . Huvudsakliga registreringskrav inkluderar adekvat utbildning/utbildning, tillräcklig yrkesansvarsförsäkring och en anslutning till ett "förmedlingsorgan" (rådgivare kan också vara anslutna via sina anställda). Vidare kan kundrådgivaren inte ha anteckningar i belastningsregistret för förmögenhetsbrott eller brottsdomar enligt lagen om försäkringstillsyn (VAG) eller FIDLEG själv samt inget yrkesförbud.

Jämfört med tidigare schweizisk lagstiftning, ställer FIDLEG harmoniserade prospektkrav för värdepapper som erbjuds till allmänheten eller på handelsplatser (med vissa undantag). Framöver måste leverantörer av finansiella tjänster kostnadsfritt utfärda ett offentliggörande dokument som beskriver varje godtagbart värdepapper gentemot potentiella investerare . Detta syftar till att göra det möjligt för kunderna att fatta välgrundade investeringsbeslut och att jämföra olika finansiella instrument. I ett nötskal måste alla prospekt:

Det finns några undantag från detta krav. Särskilt värdepapper som uteslutande erbjuds till professionella kunder, som har utländska prospekt enligt internationella standarder eller informationsskyldigheter för små eller medelstora företag med begränsad närvaro på kapitalmarknaderna. Dessutom kan FINMA inte kräva ett prospekt för fonder om en sådan fond endast riktar sig till kvalificerade investerare. Slutligen, om en leverantör av finansiella tjänster redan fullt ut har implementerat förordning (EU) 2017/1129 och därmed ett utländskt prospekt erkänns som en motsvarighet, kan insatserna i detta avseende vara avsevärt lägre .

Medan den schweiziska FIDLEG-regimen återspeglar sin EU-motsvarighet i många nyckelkrav, kommer utmaningar att bli uppenbara när det gäller att följa och implementera FIDLEG ("djävulen är i detaljen"). Båda lagstiftningarna är inte alltid identiska och FIDLEG innehåller ytterligare långtgående krav. Följaktligen bör det initiala fokuset för alla FIDLEG-relaterade aktiviteter vara en grundlig gapanalys mot vad som redan har implementerats för MiFID II .

Ändå, FIDLEG också erbjuder övertygande möjligheter för att förbättra operativ effektivitet , som går längre än bara genomförandet av regulatoriska krav. Dessa möjligheter måste ha en framträdande position när du ger dig ut på FIDLEG-resan. Håll utkik för att läsa om dessa möjligheter i våra kommande bloggar.