I och med publiceringen av det efterlängtade utkastet till förordning den 24 oktober blev FIDLEG mer påtagligt och dess bestämmelser skärptes. Baserat på den information som finns tillgänglig idag har FIDLEG liknande mål som den motsvarande europeiska lagstiftningen MiFID II och PRIIPs men tillämpar ett principbaserat tillvägagångssätt och är mindre detaljerad och föreskrivande. Båda lagstiftningarna täcker mycket liknande krav med en liten twist i detaljerna.

I ljuset av det publicerade utkastet till förordning stod Deloitte värd för webbinariet "FIDLEG:Seeing under the yta". Syftet med webbinariet var att ta itu med de bestämmelser som förfinats genom förordningen och beskriva deras operativa inverkan på finansiella organisationer, samtidigt som man lyfter fram viktiga gemensamma drag och skillnader i europeisk lagstiftning. Vid sidan av webbinariet gav deltagarna värdefulla insikter om implementeringen av FIDLEG inom sina organisationer. Det femte blogginlägget i vår FIDLEG-serie tar upp resultatet av dessa enkätfrågor och tar upp konsekvenserna för en framgångsrik lagstiftningsresa.

Se under ytan av FIDLEG-förordningen

Våra tidigare blogginlägg fokuserade på olika aspekter av de nya FIDLEG-kraven (se våra tidigare blogginlägg). I den här bloggen utforskar vi svaren på sex omröstningsfrågor från deltagarna i vårt webbseminarium "FIDLEG – Se under ytan" (klicka här för inspelningen) för att dela värdefulla insikter om FIDLEG-implementeringen ur branschsynpunkt. Även om det inte är statistiskt signifikant, hjälper undersökningsresultaten till att ge en blick på olika aspekter av FIDLEG-implementeringen vid denna tidpunkt.

FIDLEG ur ett branschperspektiv

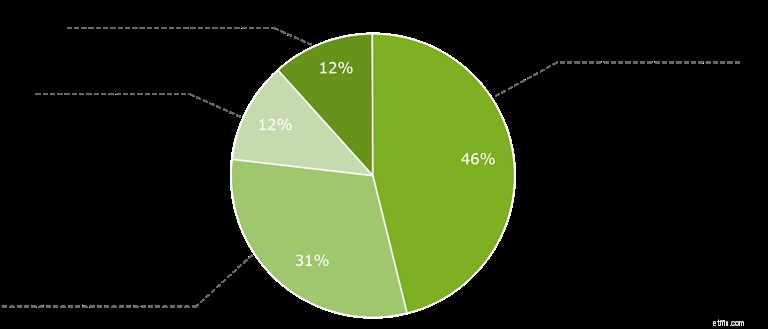

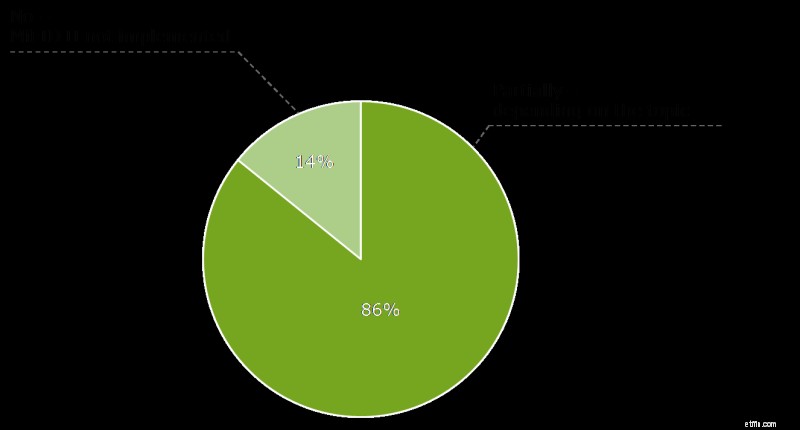

1) Hur beskriver du framstegen inom din organisation när det gäller implementeringen av FIDLEG-kraven?

De flesta organisationer har utvärderat effekten av FIDLEG-förordningen eller har redan börjat med att implementera FIDLEG-kraven, vilket understryker den stora medvetenheten om FIDLEG bland branschaktörer. Med tanke på komplexiteten i en typisk implementering är det viktigt att börja nu för att säkerställa FIDLEG-efterlevnad senast den 1 januari 2020. Vidare tillhandahåller den befintliga talangen med relevant kunskap inom och utanför organisationer en värdefull kunskapspool som bör utnyttjas innan den avviker från andra program och initiativ.

De flesta organisationer har utvärderat effekten av FIDLEG-förordningen eller har redan börjat med att implementera FIDLEG-kraven, vilket understryker den stora medvetenheten om FIDLEG bland branschaktörer. Med tanke på komplexiteten i en typisk implementering är det viktigt att börja nu för att säkerställa FIDLEG-efterlevnad senast den 1 januari 2020. Vidare tillhandahåller den befintliga talangen med relevant kunskap inom och utanför organisationer en värdefull kunskapspool som bör utnyttjas innan den avviker från andra program och initiativ.

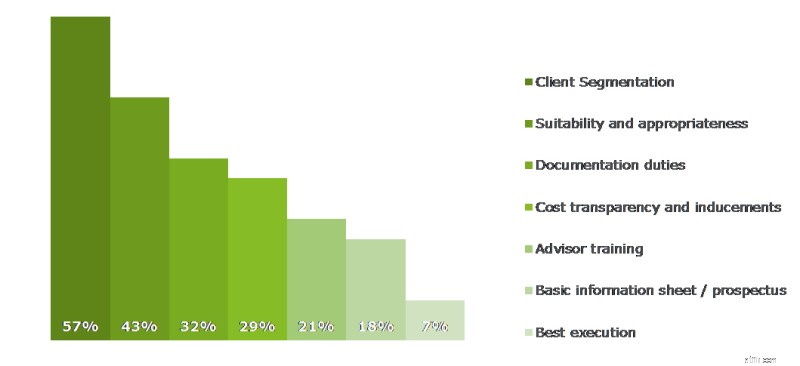

2) Vilka FIDLEG-krav förväntar du dig ha störst inverkan på din organisation? (flera val var möjliga)

De flesta organisationer identifierade kundsegmentering och de efterföljande lämplighets- och lämplighetskontrollerna som de två viktigaste begreppen som påverkar deras verksamhet. Klassificeringen i detaljhandel, professionell eller institutionell kund utgör grunden för lämplighets- och lämplighetsöverväganden, och definierar så småningom produkt- och tjänsteutbudet.

Lämplighet och lämplighet är kärnan i investerarskyddet och kräver att organisationer väsentligt ändrar sina rådgivningsprocesser. Båda kraven avviker från den befintliga MiFID II-lagstiftningen och ger möjligheter för organisationer att närma sig FIDLEG-bestämmelserna skräddarsydda för deras kundbas.

Eftersom FIDLEG erbjuder mer flexibilitet för klienter att välja bort/vala bort sin klassificering och ger mer spelrum när det gäller lämplighets- och lämplighetskontroller, måste organisationer bestämma om de ska använda en "one size fits all" eller ett differentierat tillvägagångssätt. Medan ett tillvägagångssätt "en storlek passar alla" vanligtvis minskar implementeringskostnaderna, kan ett mindre restriktivt, differentierat tillvägagångssätt utöka produkt- och tjänsteutbudet till kunder baserade i och betjänade utanför Schweiz.

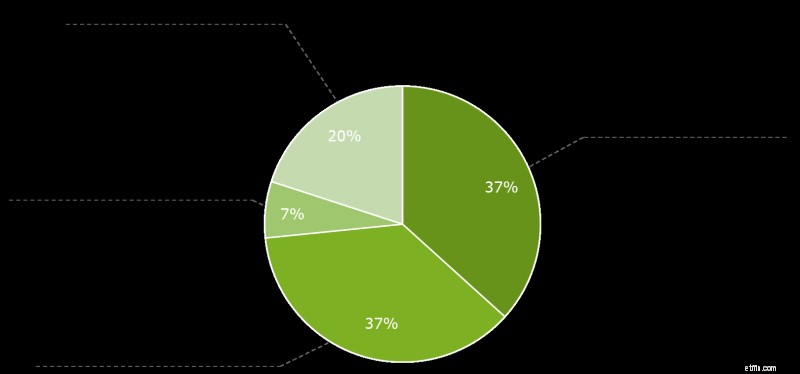

3) Hur tog din organisation till efterlevnad av MiFID II?

Eftersom de flesta organisationer på marknaden har starka relationer med europeiska kunder, kommer det inte som en överraskning att över 2/3 av de deltagande organisationerna helt eller delvis implementerade MiFID II-kraven. För dessa organisationer finns det flera möjligheter att dra nytta av det implementeringsarbete som redan gjorts och dra fördel av några av skillnaderna som FIDLEG erbjuder jämfört med MiFID II.

Förutom potentiella synergier med avseende på klientklassificering och lämplighet och lämplighet, kan PRIIPS-upplägget skapa en möjlighet att standardisera befintliga processer och underlätta implementeringen av FIDLEG-kraven kring basinformationsbladet (BIB). Utkastet till förordning behandlar PRIIPs/WpHG-material som likvärdigt med BIB, vilket indikerar att en separat schweizisk BIB inte kommer att krävas. Distributionsprocessen för BIB-ekvivalenta dokument måste dock ändras så att den även inkluderar BIB-dokument för tillämpliga produkter, som inte har ett Key Information Document (KID).

4) Tänker du harmonisera MiFID II och FIDLEG i din organisation?

* Obs:Svarsmöjligheter som inte valts av deltagarna:(1) Ja – ”one size fits all”-metoden (2) Nej – reglerna hanteras separat

Inte överraskande kommer de flesta finansiella institutioner som representeras av webinardeltagarna att harmonisera MiFID II- och FIDLEG-uppgifter. Ett ämne som diskuterades intensivt som en del av implementeringen av MiFID II var förbudet mot incitament. Eftersom FIDLEG-bestämmelserna är mindre stränga kan organisationer behålla incitament för kunder som inte är hemmahörande i EES. En grundlig utvärdering av nivån på beroendet av incitament som en intäktskälla, med hänsyn till framtida marknadsutveckling, är ett nyckelbeslut som organisationer bör fatta innan implementeringen påbörjas. Man bör också överväga om man ska vidarebefordra incitament till kunderna direkt som en tilläggstjänst som tillhandahålls av banken. I båda fallen är förekomsten av IT-funktioner som möjliggör en automatisk spårning och bearbetning en förutsättning.

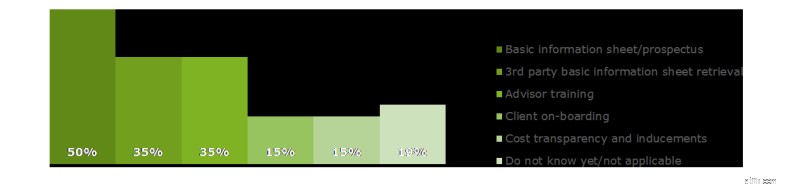

5) För vilka aktiviteter överväger du ett samarbete med en tredjepartsleverantör i din organisation? (flera svar var möjliga)

Med FIDLEG måste kundrådgivare tillhandahålla privatkunder ett grundläggande informationsblad eller motsvarande europeiskt dokument innan de beslutar sig för att köpa flera finansiella instrument. Den resulterande utmaningen är att hämta ett befintligt informationsblad eller få omfattande och högkvalitativa data för egna produkter för att i slutändan producera en BIB. Majoriteten av organisationer som deltog i webinariet identifierade också denna utmaning som en möjlighet att arbeta med tredjepartsleverantörer.

Om de redan har implementerats bör organisationer använda denna möjlighet att utvärdera och ompröva sina nuvarande arrangemang för PRIIPs, eller börja tidigt för att ge tillräcklig ledtid för att inleda samarbetet med externa tjänsteleverantörer för att producera och köpa BIB:s.

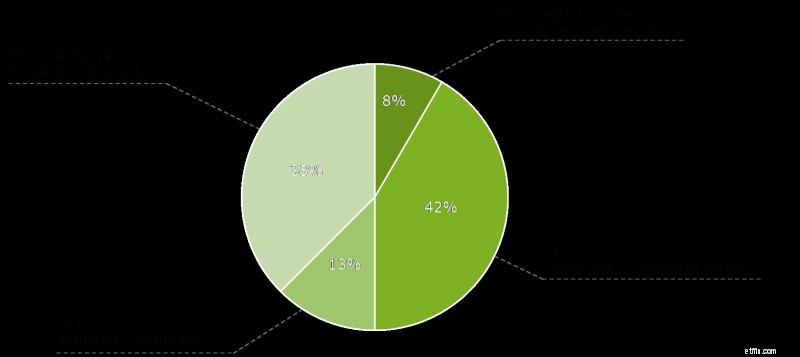

6) Planerar din organisation att anpassa FIDLEG-implementeringen till andra initiativ?

Med tanke på den breda effekten av FIDLEG och dess betydande ytterligare insatser i hela kundrådgivningens värdekedja, har organisationer identifierat FIDLEG-implementeringen som en möjlighet att anpassa sig till andra initiativ. Detta inkluderar för en stor del av deltagarna åtgärder för processförbättringar och automatisering som leder till mindre manuellt arbete, förbättrad efterlevnad och förenklade dokumentations- och rapporteringsuppgifter.

Fortfarande planerar inte ungefär 1/3 av deltagarna att harmonisera FIDLEG-implementeringen med andra initiativ, vilket gör avkall på synergipotentialen för en gemensam design- och implementeringsinsats.

Efter publiceringen av utkastet till förordning visade insikter från webbinariets enkätfrågor att endast en av åtta organisationer ännu inte har påbörjat sin resa mot att bli FIDLEG-kompatibel. Emellertid har undersökningen också visat att mognadsnivån för implementering är ganska varierande med många finansinstitut fortfarande i början av sin resa. En tidigare implementering av MiFID II/PRIIPs kommer att hjälpa till att bli kompatibel, men flera viktiga beslut krävs fortfarande. Ett intressant faktum som avslöjades var också att endast 2/3 av bankerna planerar en harmonisering med andra pågående initiativ, vilket potentiellt inte utnyttjar en bra möjlighet att utnyttja implementeringsinsatserna för att ta itu med andra akuta frågor.