När resan mot övergången från London Interbank Offered Rate (LIBOR) fortsätter att gå framåt, har tillsynsmyndigheter över jurisdiktioner börjat vända sig till institutioner för att få insikter om deras operativa beredskap. I Schweiz är ett brett utbud av produkter med betydande kontraktsvolym knutet till LIBOR 1 . Detta inkluderar utlåningsprodukter som bolån och derivat.

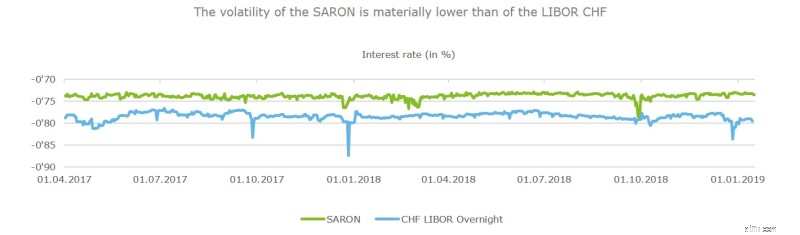

Den nationella arbetsgruppen för referenskurser för schweiziska franc (NWG) har sedan länge valt den schweiziska genomsnittskursen över natten (SARON) för att ersätta CHF LIBOR. Medan tillsynsmyndigheter lyfter fram att övergångarna bör vara marknadsledda, publicerade FINMA nyligen vägledning som beskriver riskerna förknippade med en övergång bort från LIBOR. Vägledningen rekommenderar schweiziska finansiella tjänsteföretag att ta itu med riskerna och utmaningarna med övergången i god tid. När det gäller tillsynsverksamhet kommer FINMA att nå ut till enskilda institut på ett riskorienterat sätt och genomföra granskningar av hur risker som är förknippade med LIBOR-ersättningen identifieras, övervakas och mildras.

I väntan på ökningen av tillsynsverksamheten inom ramen för LIBOR är det viktigt att schweiziska banker upprättar en tydlig övergångsfärdplan eftersom en oordnad övergång kommer att få negativa effekter.

Övergångsfärdplanen bör ta itu med följande nyckelblock av aktiviteter i avsaknad av ett formellt reglerings- eller rättsligt mandat för att omvandla sin verksamhet:

Om alla marknadsaktörer samarbetar och gör sin del i förberedelserna kan övergången till RFR mycket väl visa sig vara en mindre störande händelse. Men för att detta ska vara fallet måste finansinstitutioner noggrant förbereda sig för att LIBOR upphör.

För att ta itu med de viktigaste aktivitetsblocken som anges ovan måste följande sex faktorer noggrant övervägas av schweiziska företag för en smidig övergång.

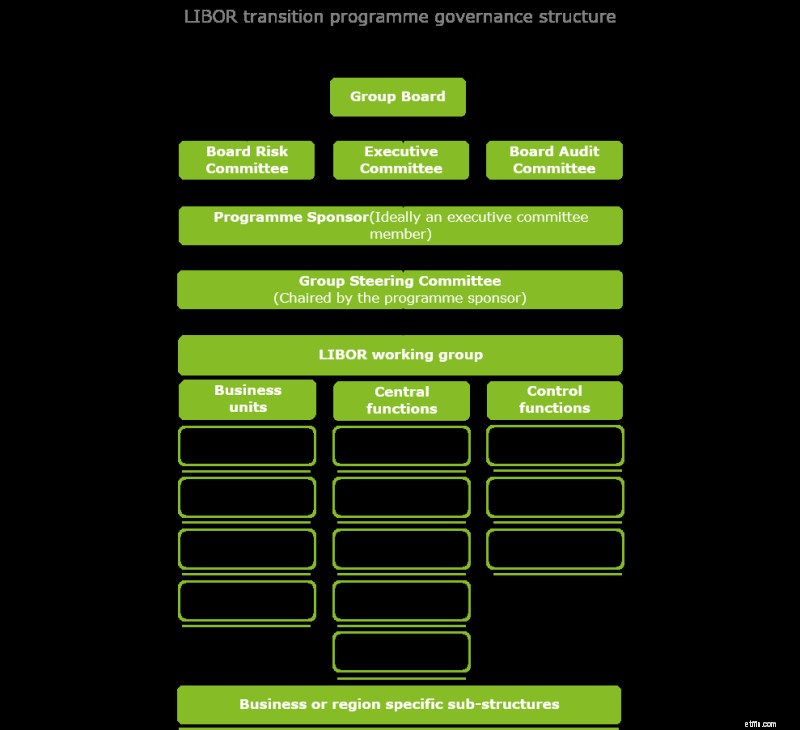

Tillsynsmyndigheterna ber bankerna att utse en högre representant för företaget att ta ansvar för LIBOR-programmet. I Schweiz har FINMA bett bankerna att bekräfta om en ledande befattningshavare har identifierats för att stödja LIBOR-övergången. Vidare är det avgörande för programstyrningen att inkludera intressenter från berörda verksamheter och funktioner så att nödvändiga beslut snabbt kan identifieras och eskaleras till en högre styrkommitté (och i vissa fall verkställande utskottet och styrelsen). Men det bör också hitta rätt balans mellan att tillåta "business as usual" och säkerställa rätt grad av kontroll.

På grund av programmets breda omfattning kommer intern kommunikation att vara nyckeln. Därför bör det centrala programmet ha förmågan och kanalerna för att proaktivt engagera sig i hela organisationen. Programmet kommer också att spela en nyckelroll i att övervaka nationella och internationella milstolpar och utvecklingar. Detta innebär att bedöma deras inverkan på de olika övergångsscenarierna, och på så sätt stödja lämpliga beslut som ska fattas tills specifik utveckling inträffar.

Helst borde företag vid det här laget redan ha nått en första syn på finansiella exponeringar och borde ha börjat förstå hur de kommer att hantera dessa exponeringar och minska dem över tiden. Andra viktiga strategiska beslut är att bestämma när RFR-länkade produkter ska introduceras och när utgivningen av LIBOR-länkade produkter ska avbrytas. Marknadsaktiviteten tar fart för RFR-kopplade produkter med större valutamarknader som leder vägen. I Schweiz har term sheet för 3 månaders SARON-terminer definierats och har börjat handlas på EUREX.

Finansiella institutioner kommer att behöva ha lämpliga verktyg på plats för att stödja programleveransen. I synnerhet bör företag noggrant spåra poster inklusive finansiella exponeringar mot LIBOR och kontraktsåtervinning för att säkerställa att strategiska beslut följs.

Källa:Fakta

Hantering av finansiella risker kommer att kräva detaljerad analys inom områden som redovisning, värderingsförändringar (t.ex. mark-to-market på "dag 1"), modelleringsförändringar, kurvkonstruktion och säkring. Dessutom har FINMA framhållit att det höga beloppet av skulder och fordringar i derivaten och lånekontrakten som hänvisar till LIBOR kommer att resultera i värderings- och grundrisker.

Ett sätt att hantera dessa risker är att göra om värderings- och riskhanteringsmodeller. Detta är dock beroende av företagets nuvarande kapacitet eftersom förändringarna kan sträcka sig bortom befintliga modeller och processer. Utmaningarna förvärras av det faktum att de flesta marknader för RFR är begynnande och därför relativt illikvida. Lägg därtill frånvaron av termstrukturer i kurserna, den begränsade tillgängligheten av historiska data och den olika karaktären hos efterföljande RFR:er över jurisdiktioner och du har företag som står inför en betydande utmaning att göra de nödvändiga förändringarna i sina riskhanteringssystem och processer.

En stor utmaning som företag kommer att möta när de går bort från LIBOR är att förstå efterfrågan från köpsidan och förmågan att snabbt svara på sådan efterfrågan. Det finns en risk att banker tappar marknadsandelar om de inte är tillräckligt beredda att ge ut RFR-länkade produkter.

Företag kommer att behöva utveckla och implementera en samordnad kommunikationsplan över affärsenheter och geografier för att utbilda sina slutkunder och informera dem om de olika konsekvenserna. Där så är lämpligt bör kommunikationen skräddarsys för olika kund- och motpartsgrupper som banker samarbetar med för att säkerställa medvetenhet om LIBOR-ersättningen. Att anta en tydlig och konsekvent kommunikationsstrategi gentemot kunder och motparter kommer att bidra till att öka transparensen, minska felkommunikation och minimera sannolikheten för juridiska frågor 2,3 .

En nyckelaspekt i programmet kommer att vara samarbetet med tillsynsmyndigheter. Banker bör utveckla en engagemangsstrategi med hänsyn till de olika tillvägagångssätt som tillsynsmyndigheterna använder. Detta kommer att vara nyckeln till att hjälpa organisationen att föregripa och förbereda sig för den förväntade ytterligare granskningen. Banker bör vara särskilt uppmärksamma på att bedöma tillsyns- och beteenderisker under en rad olika scenarier.

Det finns en rad händelser som kommer att påverka övergången och avgöra när företag kan utföra vissa aktiviteter. Till exempel, på derivatmarknaden utvecklar ISDA fallbacks för inkludering i sina standarddefinitioner för de viktigaste riktmärkena

5

. Att övervaka dessa marknadshändelser från början kommer att vara avgörande så att företag kan reagera och anpassa sina planer därefter. Detta kommer att göra det möjligt att förutse riktningen för övergången och genomföra de aktiviteter som krävs internt.

Även om företag kan anse att 2021 är långt borta, tillåter övergångens komplexitet inget rörelseutrymme för tröghet. Att etablera en robust programstyrning kommer att göra det möjligt för företag att ta viktiga strategiska beslut i relation till sina IBOR-relaterade finansiella exponeringar samt stödja en korrekt hantering av relaterade finansiella risker. Vidare måste företag noggrant utvärdera efterfrågan på RFR-kopplade produkter för att tajma sin egen introduktion av dessa produkter. Slutligen måste programmet definiera en tydlig strategi för uppsökande kunder och genomföra en löpande övervakning av marknadshändelser för att kunna anpassa och leverera en framgångsrik övergång.

https://www.finma.ch/en/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

https://www.isda.org/a/OqrEE/IBOR-Transition-Report.pdf

https://www.finma.ch/fr/news/2018/12/20181217-aktuell-libor-aufsichtsmitteilung/

http://assets.isda.org/media/04d213b6/db0b0fd7-pdf/