Detta är kick-offen till vår nya serie om framtiden för Private Banking &Wealth Management . I samarbete med ett antal ledande chefer inom den schweiziska Private Banking-sektorn utvecklade vi ett utvalt antal troliga scenarier för framtiden. Under de kommande månaderna kommer vi att publicera dessa scenarier samt deras konsekvenser för branschen.

Som utgångspunkt fokuserar den här bloggen på tre rådande teman som alla våra scenarier har gemensamt, alla med grundläggande inverkan på hur affärer bedrivs hittills:

Under de senaste månaderna har vi haft kontakt med många ledande chefer inom den schweiziska Private Banking-sektorn för att diskutera branschens framtid. Tillsammans har vi rangordnat, dissekerat och grupperat ett stort antal trender och tagit fram ett utvalt antal troliga scenarier som förväntades äga rum i sektorn 2030. Alla verkade vara relevanta och det är svårt att förutse vad som kommer att råda – kanske blir det en kombination av scenarierna som faktiskt blir verklighet. Men det verkliga syftet med dessa scenarier är inte att förutsäga en absolut framtid utan snarare berätta för oss vad vi ska se upp med på resan mot 2030.

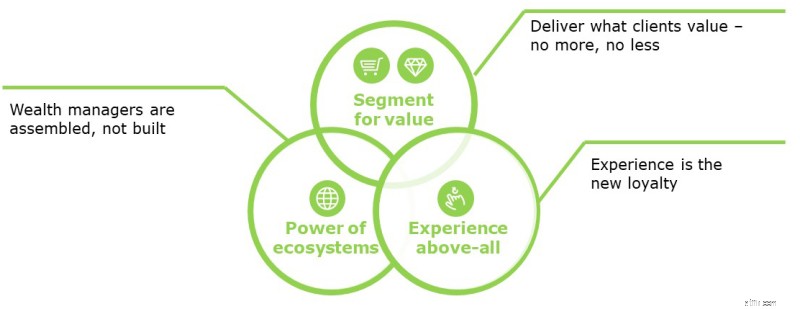

Med detta i åtanke identifierade vi tre gemensamma teman som alla scenarier delar och som kommer att påverka privata banker och hur de behöver förbereda sig för dem:

Banker kommer att behöva välja mellan skala kontra nisch. Antingen sälja bastjänster till lågt pris och stor skala till de kunder som ser Wealth Management som en handelsvara och inte värdesätter ett mer anpassat erbjudande. Inom detta segment är det troligt att nya aktörer som inte bygger på äldre IT-strukturer och förlitar sig på övervägande digitala kanaler kommer att kunna ta betydande marknadsandelar.

Alternativt kan privata banker rikta in sig på en nischad kundkrets som förväntar sig sofistikerade produkter och tjänster och värdesätter långsiktiga relationer. I detta sammanhang är de två frågorna att ställa:

Kundlojalitet urholkas i många företag som är föremål för varuhandel – detta kan bara motverkas av exceptionell kundupplevelse.

Med platsen för digital teknik förväntar sig kunder att få tillgång till 24/7-tjänster när som helst, var som helst. De förväntar sig att detta ska vara enkelt och mångfacetterat genom olika kommunikationskanaler och datakällor. Det finns fler personer över 60 år med tabletter än personer under 24 år. Så det här är här och nu. Är privata banker verkligen redo för detta?

För att uppnå exceptionell kundupplevelse måste vi förstå vad kunderna behöver. Under våra workshops med schweiziska Private Banking-chefer bad vi dem att förbereda två kolumner:1) kundbehov och 2) tjänster/produkterbjudanden. Medan den andra kolumnen slutfördes mycket snabbt, fylldes den första endast mycket lite. Detta väcker ett antal frågor:

Vi samarbetar ofta med privata banker för att förbättra front office-effektiviteten och effektiviteten vid kundförvärv. Det är mycket sällan vi ser kundintervjuer, kundtjänstbedömningar som utförs.

Hur kan vi ge exceptionell kundupplevelse och öka deras lojalitet om vi inte vet vad som är viktigt för dem?

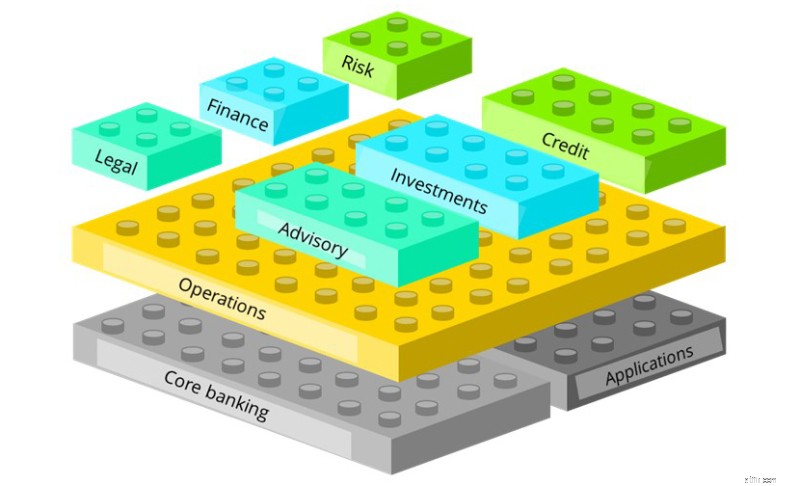

Den här legobilden visar olika funktioner som finns inom en bank. Många banker sköter fortfarande alla dessa funktioner själva som en helt integrerad bank. När till och med några av de största bankerna funderar på att outsourca eller använda tredjepartsspecialister för att driva delar av värdekedjan, hur kan små och medelstora banker fungera helt integrerade?

Inom detaljhandelsbanksektorn ser vi redan idag aktörer som fokuserar på delar av värdekedjan. Andra försöker bli plattformar och fokuserar på distribution. Om man översätter detta till Wealth Management måste varje privat bank göra distinkta val om hur, med vad och med vem de betjänar sina kunder och vilken roll de kommer att spela i ekosystemet. Detta kan resultera i en kamp för att orkestrera ekosystemet och behålla klientgränssnittet som en pålitlig rådgivare, såvida inte banker bestämmer sig för att vara leverantörer av verktyg eller produktproducenter. Å andra sidan tillåter denna utveckling förmögenhetsförvaltare att införliva nya erbjudanden mycket snabbare genom att samarbeta med andra ekosystemaktörer.

Det är därför vi tror att den framtida förmögenhetsförvaltaren inte kommer att byggas – det kommer att vara ett sammansatt ekosystem av individuella bästa plattformar och tjänsteleverantörer.

Sammanfattningsvis, även om vi som ett branschteam har kunnat definiera scenarier för framtiden för Wealth Management, kräver navigeringen mot det att vi hanterar det okända och förbereder oss för det kända. Genom att uppskatta osäkerhet och systematiskt söka efter förändringsdrivare som kommer att informera framtiden, kan vi proaktivt utnyttja de möjligheter som ligger framför oss snarare än att reagera på förändringar när de faller på oss.

Låt oss inte glömma att det är en förändring av ledarskapskulturen och tankesättet som krävs:osäkerhet är en möjlighet!