Kriget om aktiva investeringar vs passiva investeringar har pågått i flera år.

Förespråkare för det aktiva lägret insisterar på att det är bättre att investera med fondförvaltare som proaktivt kommer att använda dina pengar till bra användning. Det är trots allt proffsen som har djup kunskap om finansmarknaderna och som ständigt är inställda på nyheter som kommer att göra eller bryta din investering.

Det passiva lägret å andra sidan ropar ut fondförvaltarna för deras höga avgifter och lägre avkastning. Passiva investerare använder börshandlade fonder (ETF) som spårar hela index. De är billiga att köpa och äga.

Problemet med ETF:er är att de "bara" spårar marknadsavkastningen. För investerare som vill överträffa marknaden känns det som att köpa en ETF som att dricka en burk varm öl en varm dag – till stor del otillfredsställande.

Lyckligtvis är situationen på väg att bli bättre . Under de senaste åren har en ny typ av ETF:er hittat sin väg in på marknaden.

Mainstream ETF:er speglar index som S&P 500 och det lokala Straits Times Index. Beslutet att köpa och sälja tas ur fondförvaltarens händer. Dessa ETF:er är marknadsviktade, där de större företagen i indexet väger mer i ETF:erna. Till exempel utgör DBS Holdings 12,39 % av STI Index. Som ett resultat har DBS också exakt 12,39 % av SPDR STI ETF:s värde.

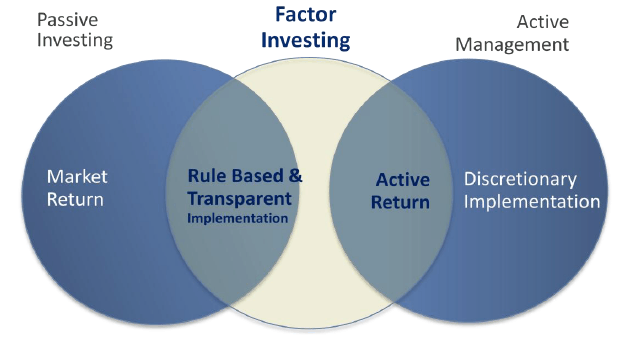

Smart Beta ETF:er gör allt en vanlig ETF gör, men med en liten twist . De gör samma jobb med att spåra ett index men istället för att använda marknadsstorleken för att avgöra vad som ska in i fonden, använder de andra 'faktorer' för att avgöra hur mycket av varje aktie som går in i ETF:en.

Vi har skrivit om hur finansakademiker i stort sett har kommit överens om vissa faktorer som bidragit till överavkastning tidigare i "Faktorinvesteringar – 5 beprövade sätt att investera för högre avkastning". Genom att beakta dessa faktorer i konstruktionen av en ETF, fungerar ETF som om den är på steroider!

Smart Beta ETF:er har det bästa av två världar. Typiskt för vanliga ETF:er är de låga kostnader och transparenta med sina metoder. Utöver det har de högre avkastning än vanliga ETF:er genom det smarta utnyttjandet av olika faktorer.

Låt oss undersöka några Smart Beta ETF:er och se hur de klarar sig mot sina vanliga vaniljkusiner.

Bland alla faktorer, Värde är den mest etablerade och accepterade. Ju högre värde (ju billigare aktier), desto bättre avkastning. Det finns få argument för att värde är en marknadsslagande faktor.

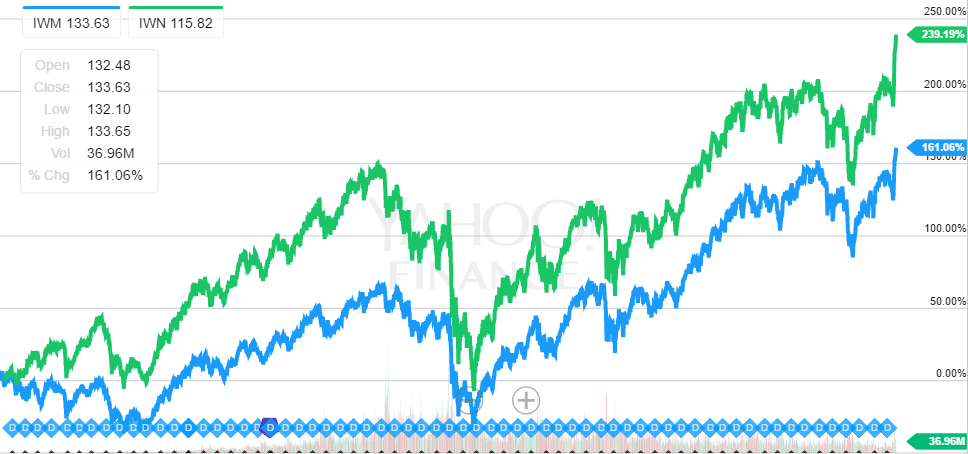

I det här exemplet jämförde vi två ETF:er i Russell 2000 Index aktieuniversum. Vanilla Russell 2000-indexet är ett aktiemarknadsindex för småbolag som består av de 2 000 nedersta aktierna i Russell 3000-indexet. Smart Beta Russell 2000 Value ETF å andra sidan är konstruerad från samma universum men vägs mot värdeaktier.

Värdet definieras huvudsakligen av lågt pris-till-bok-förhållande (PB). Indexleverantören skulle använda mätvärden för att differentiera värde- och tillväxtaktier och se till att den förra läggs till som indexkomponenter snarare än den senare.

Vi valde small cap-index eftersom vi har märkt att värdefaktorn inte fungerar så bra för stora företag.

Från diagrammet är det extremt uppenbart att Value ETF (Grön) konsekvent har presterat bättre än sin vanliga vaniljkusin ETF (Blå) sedan 2000.

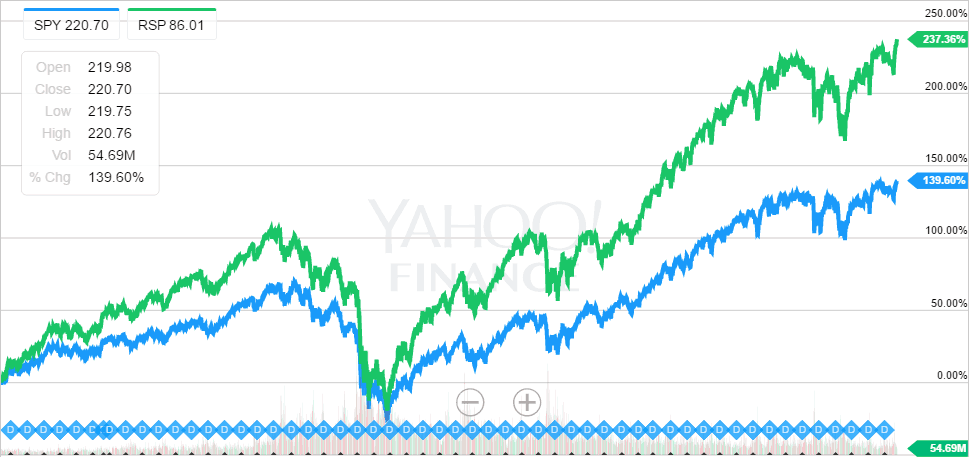

De flesta aktieindex ger en större allokering till större företag och underviktade mindre företag. Studier har dock visat att mindre företag ger högre avkastning än aktier med större bolag. Detta innebär att en metod för viktning av börsvärde inte är optimal.

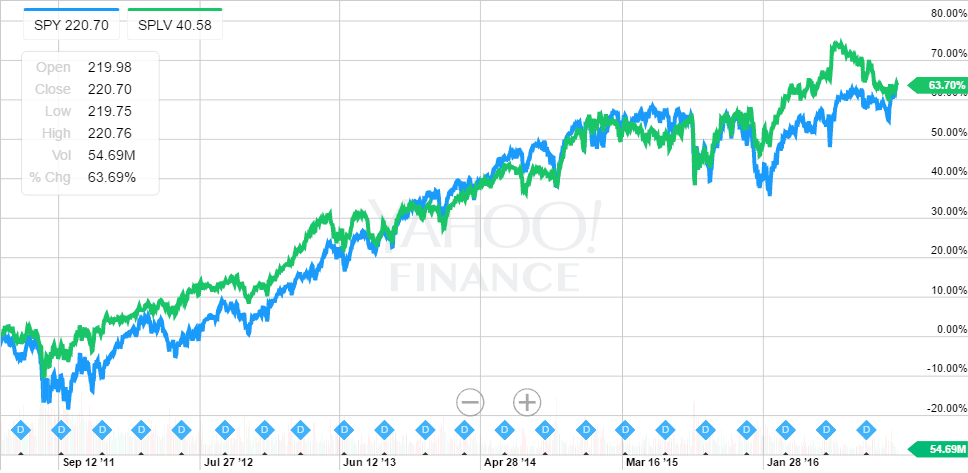

För att lösa det här problemet behöver vi bara lika vikt alla aktier i indexet som då skulle förhindra överallokering mot stora bolag. Faktum är att det finns ett S&P 500 Equal Weight Index och Guggenheim har en ETF som spårar det.

Diagrammet visade avkastningen mellan SPDR S&P 500 ETF och Guggehnheim S&P 500 Equal Weight ETF sedan 2003. Det finns ett tydligt tecken på överavkastning när ETF lägger mer vikt vid de mindre aktierna.

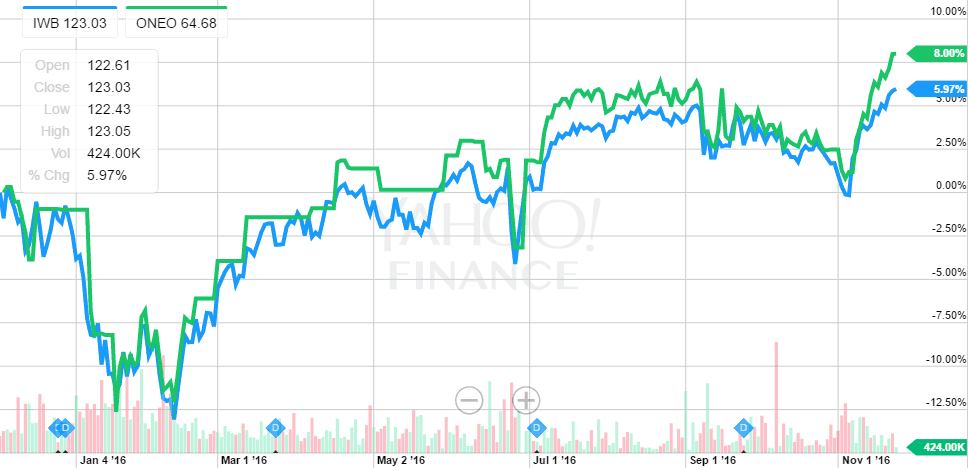

Momentum Faktor innebär att köpa aktier som har gått upp i pris och shorta aktier som har gått ner i pris. Resultatet är att aktiekurserna har fart och de tenderar att röra sig i en viss riktning under en tid innan de återgår till medelvärdet. Strategier som utnyttjar momentumfaktorn har genererat överavkastning. Det är värt att ta en närmare titt.

I det här exemplet använde vi ett Russell 1000-index, som består av de 1000 största aktierna efter börsvärde listade i USA. Vi vill se hur avkastningen kan förbättras genom att lägga till en Momentum Factor till indexet.

Vi hade svårt att hitta en lämplig ETF då det saknas Momentum ETFs. Vi bestämde oss för SPDR Russell 1000 Momentum Focus ETF (ONEO). Denna ETF är inte en ren Momentum ETF eftersom aktierna först valdes ut baserat på en kombination av egenskaper med högt värde, hög kvalitet och låg storlek. Dessa aktier rankades sedan efter totalavkastningen under de senaste 12 månaderna. Precis som våra elevers testresultat, utsattes aktierna för en klockkurvgradering och de som uppvisade högst momentum skulle väljas som indexkomponenter. ETF-förvaltaren skulle härma dessa indexkomponenter i fondens innehav.

Denna Momentum ETF har visat bättre prestationer under den här korta tidsramen (från 2:a december 2015) men vi kommer att behöva fler bevis för att övertyga oss själva om att utavkastningen kan bibehållas i det långa loppet.

Den sista faktorn som vi undersöker i den här artikeln är låg volatilitet Faktor.

Volatilitet i lekmannatermer innebär prisfluktuationer. En aktie med stora kursfluktuationer anses vara mer riskabel än en aktie med ett stillastående pris.

Traditionell finans har alltid förknippat volatilitet med risk. Intressant nog har bevis tydit på att aktier med låg volatilitet faktiskt ger hög avkastning. Det betyder att låg risk kommer med hög avkastning! Detta fynd har fått akademiker att klia sig i huvudet och har vänt upp och ner på finansvärlden.

Vi valde moderskeppet för alla index, S&P 500, för denna jämförelse. S&P 500 Low Volatility Index börjar välja komponent från S&P 500. Med andra ord kommer detta Low Volatility Index inte att bestå av någon aktie utanför S&P 500 Index. Indexleverantören kommer att använda matematisk algoritm för att bestämma de 100 minst volatila aktierna och beteckna dem som S&P 500 Low Volatility Indexs komponenter.

PowerShares har skapat en ETF baserad på S&P 500 Low Volatility Index. Den har hållit jämna steg med och till och med överträffat den vanliga vanilj S&P 500 under de flesta perioder under de senaste 5 åren.

Vi har inte täckt den femte faktorn som är kvalitet. För närvarande finns det många meningsskiljaktigheter om definitionerna av kvalitet. Många olika mått läggs fram och resultaten är blandade. Vi tror att faktorn kommer att fortsätta att utvecklas och att det kommer att finnas ett bättre tillfälle att utvärdera kvalitet i framtiden.

Några av er skulle också ha märkt att ETF:erna vi har täckt huvudsakligen är baserade i USA.

Skulle Smart Beta ETF:er fungera i andra länder då? Svaret är ja.

Som framgår av olika studier är de faktorer vi har diskuterat universella och de påverkar marknader över hela världen på liknande sätt. Tyvärr har vi inte tillräckligt med ETF:er och historik för att bevisa ett fall för nu. Vi kommer att sträva efter att göra det i framtiden.

Vi är fortfarande tidigt i denna evolutionära process för fondförvaltningen och vi tror att det finns fördelar att skörda för de tidiga användare. Om du är sugen på att investera i ETF:er kanske du vill överväga några av dessa Smart Beta ETF:er som potentiellt ger högre avkastning än vanliga vanliga vanilj ETF:er.

Genom att betala passiva förvaltningsavgifter samtidigt som du får aktiv avkastning kommer du som en Smart Beta ETF-investerare att få det bästa av två världar.