"Intäkterna blomstrar. Aktier inte så mycket." Så lyder titeln på en New York Times DealBook artikel den 20 juli. För dem som har hört mantrat att "företagens vinster driver aktiemarknaden", förbryllar denna rubrik. Den här titeln fick genklang hos mig, förmodligen för att jag har läst The Little Book of Common Sense Investing av John Bogle för denna månads bokklubb FinLit Fanatics. Låt oss skissera några av lärdomarna från boken och sedan se hur det kan förklara den nuvarande situationen där företagets vinster stiger och aktiekurserna inte följer.

Bokens nyckelbudskap är att förstå de "obevekliga reglerna för ödmjuk aritmetik", som i sin tur förklarar varför du bör a) fokusera på de lägsta indexfonderna för att b) replikera den totala marknaden i din portfölj. Boken går dock mycket djupare än så, varför jag tyckte att den här artikeln var intressant.

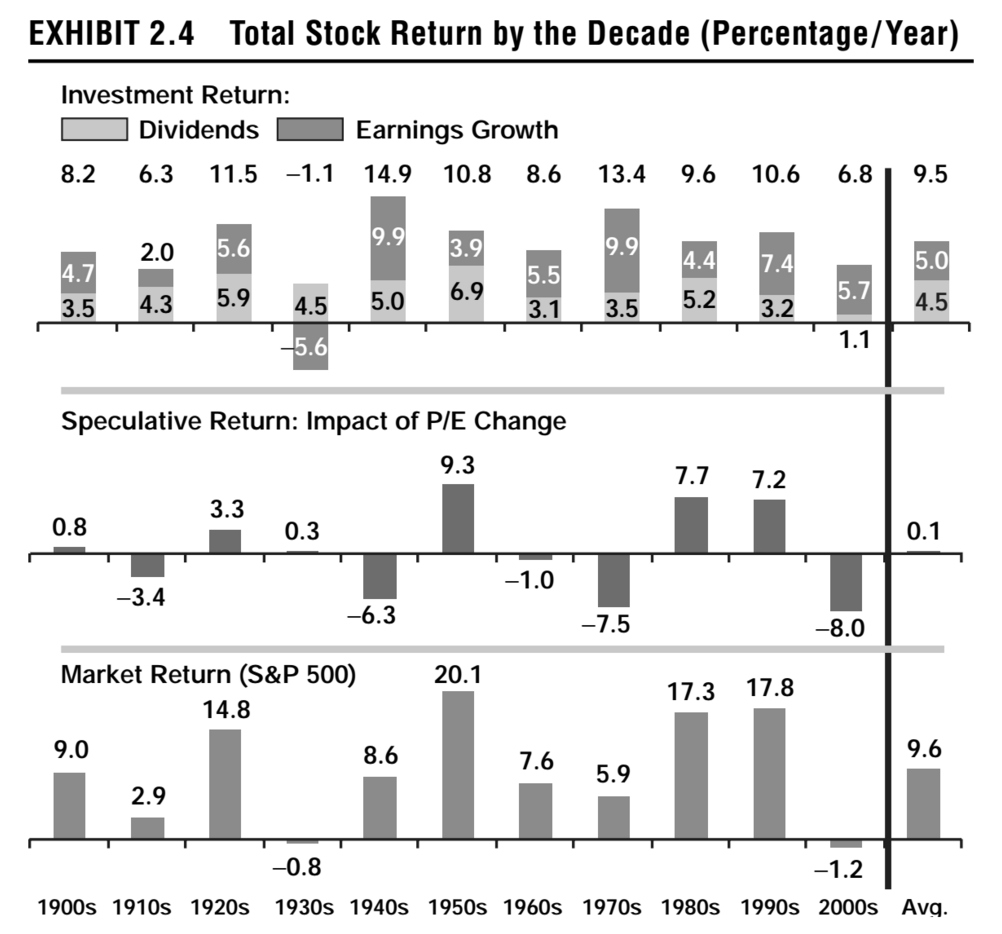

Tidigt i boken, kapitel 2 faktiskt, presenterar Bogle några historiska data om totala aktieavkastningar mellan 1900 och 2016 (bilaga 2.2 i den senaste utgåvan). Han visar sammansättningen av den totala marknadens (S&P 500) genomsnittliga årliga avkastning per decennium och dissekerar aktiemarknadens avkastning i dess tre komponenter:

Lägg ihop dessa tre faktorer och voila, du får den genomsnittliga börsavkastningen.

Som diagrammet ovan från 2007 års upplaga visar har investeringsavkastningen varit ganska stabil under decennierna, med undantag för decennierna av den stora depressionen och den stora lågkonjunkturen. Den spekulativa avkastningen pendlar å andra sidan mellan positiv och negativ nästan varje decennium. Det viktigaste undantaget skulle vara den positiva avkastningen för både 80- och 90-talet. 2000-talet slutade med en investeringsavkastning på 0,6 %, en spekulativ avkastning på -3,0 % och en nettoavkastning på -1,3 % på marknaden. För 2010-talet till och med 2016 är dessa avkastningar 11,2 %, 1,4 % respektive 12,7 %. (Om du följer detta resonemang och detta historiska mönster, borde vi förbereda oss för en negativ spekulativ avkastning under det kommande decenniet...säger det bara.)

Så låt oss gå tillbaka till artikeln. Det nämndes att under de senaste fem åren slog över 70 % av företagen som rapporterade resultat varje kvartal analytikernas förväntade resultat. Hittills, för andra kvartalet i år, har 87 % av de som rapporterat överträffat förväntningarna. Intäkterna ökade i genomsnitt med över 20 % från föregående år. Baserat på historiska data i Bogles bok kan man förvänta sig att detta kommer att gå igenom till den totala marknadsavkastningen, men marknaden är bara upp 4,9 % för året, efter att ha fallit tillbaka från årets högsta i januari. Så vi måste se till den spekulativa komponenten av den totala avkastningen för svar.

Vi tittar först på prognostiserade P/E-tal.

Forward-pris/vinstförhållandet för S. &P. 500 ligger på 16,5, något över 10-årsgenomsnittet på 14,4. Den värderingen tar hänsyn till vinster som stiger nästan 20,6 procent i år, den bästa årliga tillväxttakten sedan 2010 .

Med andra ord har förväntningarna på stark vinsttillväxt redan återspeglas i aktiekurserna, vilket driver P/E-talet upp över tioårsgenomsnittet. De senaste positiva resultatrapporterna har därför ingen ytterligare inverkan på aktiekurserna.

Andra faktorer inkluderar det faktum att mycket av de senaste företagens vinsthopp kan hänföras till förändringen i skattelagstiftningen och inte kommer att replikeras. Den sista faktorn som håller aktiekurserna tillbaka är osäkerheten kring effekterna av tullar och det tilltagande handelskriget. Effekterna har precis börjat märkas. Till exempel hade WSJ en förstasidesartikel idag om vilka effekter den har på köttindustrin enbart. Lagren av kött nådde 2,5 miljarder pund eftersom produktionen har ökat i takt med att exporten har sjunkit kraftigt.

Slutligen, vad vi inte kan mäta eller förutsäga är en annan nyckelkomponent till marknadsrörelser som nämns av Bogle – känslor. NYT-artikeln avslutar:

...förhållandet mellan resultat och aktiemarknadsutveckling är ibland inte klippt och torkat. Bank of America Merrill Lynch tittade på 90 års aktiemarknadsdata och fann att S. &P. 500 var något mer sannolikt att avsluta ett år lägre när vinsttillväxten toppade 10 procent än när den inte nådde tvåsiffriga.>

Vad ska man göra? Behåll den långsiktiga synen och oroa dig inte för det. Fortsätt köpa dina lågprisindexfonder och håll ut. Vet att du kanske vill spara mer för att ta hänsyn till att du kanske inte har vinden i ryggen eftersom spekulativ avkastning i framtiden kan göra dig besviken.

I veckans HerMoney-podcast dyker vi in på ett av dina favoritämnen – investeringar. Lyssna in när vi diskuterar hur man investerar för kortsiktiga och långsiktiga mål.

Kan en betalkortstransaktion ångras?

Vad är volymvägt genomsnittspris (VWAP)?

Hur du desarmerar din skattetidsbomb

De första åren av pensionering kan göra eller krossa din portfölj