Så en fråga på många läppar är:"Ska jag nu byta från storbolagsfonder till indexfonder ?” Anledningen är den nya regeln om fonder med stora bolag att 80 % av deras portfölj bör komma från de 100 bästa aktierna i termer av fullt börsvärde (det vill säga från NSE 100). I det här inlägget diskuterar jag den här frågan med hjälp av data från september 2018 Equity Mutual Fund Performance Screener och från data publicerade i april 2018: Varning! Nifty Next 50 är INTE ett stort index!

För det första är det lite för tidigt att anta att bara för att en storbolagsfond måste investeras i 80 % av storbolagsaktier enligt definitionen ovan, betyder det inte att fonderna inte kan slå Nfity 100 Total avkastningsindex eller Nifty 50 totalavkastningsindex (de typiska riktmärkena). Det är viktigt att inse att dessa fonder inte behöver investera i 80 av dessa 100 aktier. Även om de gör det kommer deras vikter i fonden att skilja sig från den i indexet och det räcker i sig för att ge skydd mot nedsidan och överprestera. Dessutom kan de återstående 20% vara i midcaps eller small caps och detta kan driva högre avkastning. Så om du vill byta till indexfonder, ta ett beslut baserat på fakta och inte gissningar. Titta på resultatet för din fond och kontrollera med hjälp av freefincal screener hur det går för kategorin som helhet.

För det andra, bara för att SEBI säger att de 100 bästa aktierna i termer av börsvärde är "large-cap" gör dem inte det! Du kommer nu att se Nifty Next 50-indexet listat som ett stort lock med ett femstjärnigt betyg. Det är en enormt volatil fond med en risk lika med midcaps. Så om du ändå vill byta till indexfonder, var mycket försiktig när du väljer nifty next 50. Det är ett fint index men inte ett storbolagsindex. Du måste vara medveten om vad du ger dig in på.

För det tredje, byt inte till indexfonder i hopp om att alla aktiva fonder kommer att misslyckas. Den typen av förväntningar är felaktiga och kommer bara att göra dig olycklig om du ser pengar (särskilt de du lämnade) lyckas bra senare. Byt till indexfond endast om (1) du är trött på att betala höga avgifter och sedan oroa dig för prestation (2) trött på att oroa dig för jämförbara prestationer (3) trött på att oroa dig för vad fondförvaltaren gör (4) och vad händer om de utgång. Genom att välja en indexfond kan du vara en krånglig investerare utan krusiduller, med tillräckligt med tid för att fokusera på din tillgångsallokering, riskhantering och din målgrupp.

För det fjärde är det omoget att titta på enbart avkastning och enbart kostnader. När index faller med -10 % under en månad borde en aktivt förvaltad fond sjunka mindre. Detta kommer att hålla investeraren lugn. De flesta investerare jag ser varje dag är inte mogna nog att förstå detta eller vet tillräckligt för att hantera risker på egen hand. Tyvärr, även i en aktivt förvaltad fond, måste risken hanteras så att de inte har något annat val än att lära sig. Ett gångbart alternativ är att använda balanserade fonder som kärnaktieportföljinnehav. Här är fondförvaltararvodet rimligt motiverat och det finns inga hybridindexfonder i Indien för närvarande. Den totala risken blir lägre. Se – Balanserade aktiefonder:alternativet med låg risk och hög belöning. Även här är enkla steg för att minska risken för din investeringsportfölj viktiga.

Så det här är en inspelning av ett föredrag jag höll om indexinvesteringsalternativ i Indien. Ta en titt om du är ny på den här typen av saker. Eftersom jag har pratat så mycket om indexet öppnade jag en kategori och du kan komma åt hela arkivet med indexeringsinlägg

Så låt oss nu komma till data. I mina månatliga screeners använder jag Nifty 100 Equal Weight index (N100EW). Den innehåller alla 100 aktier i lika stor andel till skillnad från Sensex eller Nifty 50 (N50) eller Nifty next 50 (NN50) av Nifty 100. Dessa index ger maximal vikt till aktier med det största börsvärdet för fritt flytande. Så detta erbjuder ett bra sätt för fondförvaltaren att överträffa index. Så för att svara, Ska jag nu byta från stora fonder till index medel? har tagit storbolagsfonderna med stjärnbetyg hos Value Research och jämfört deras resultat med N50, N50EW, N100 och N100EW. Vanliga användare kanske är medvetna om att jag vanligtvis använder N100EW som kategoririktmärke för stora fonder.

Så vi har nu 46 fonder att vara med. 20 av dessa är dock indexfonder och ETF:er och dessa har tagits bort. Vi överväger endast direkta medel under varje möjlig 5-årsperiod från januari 2013 och framåt.

Endast 4 av 26 aktiva fonder misslyckades med att slå N50 (totalavkastning) 80 % av gångerna eller mer. Detta betyder att om vi tar hänsyn till 100 5-åriga avkastningsperioder, slår 22 fonder N50TRI minst 80 % av tiden. Faktum är att 21 slog det 100 % av gångerna och en fond 98 % av gångerna.

Av dessa 22 skyddade 12 fonder investerare från nackdelar åtminstone 80 % av tiden. Så ha inte bråttom att släppa din aktiva stora keps för Nifty 50.

Endast 1 av 26 aktiva fonder misslyckades med att slå N50EW (TRI) 80 % av gångerna eller mer. Faktum är att 25 fonder har 98 % plus överprestationskonsistens. Sex av 26 fonder hade en nedåtriktad skyddskonsistens på mindre än 80 %. Så återigen, ha inte bråttom att välja Nifty 50 EW. Roligt nog slog 6 av 14 Nifty och Sensex indexfonder N50EW 80 % av gångerna eller mer!! Endast 6 av 14 på grund av effekterna av utgifter!

Saker och ting förändras när vi expanderar till Nifty 100. Endast 16 av 26 aktiva fonder slår N100 TRI 80 % av tiden under de 5-årsperioder som betraktas och kom ihåg att detta var före SEBI-omkategoriseringen. Endast 6 av dessa 16 har en skyddskonsistens på nedsidan på mer än 80 %. Detta är vad Avinash hänvisade till i sin artikel igår: Undvik misstag och minimera kostnader genom indexfonder:Slösa inte energi på att kämpa mot lagen om ingen gratis lunch (dessa resultat är dock inte lika dåliga i S&P-rapporten som citeras).

Problemet här är att du inte kan veta i förväg om din valda fond kommer att överträffa N100 eller inte. Så det enda logiska valet är att undvika aktiva fonder och välja N100. Men , det finns inga indexfonder som spårar N100. Endast 4 ETF:er är tillgängliga (förutom Edelweiss N100 Quality 30 ETF) och dessa har antingen dålig AUM och/eller enorm pris-NAV-skillnad. LIC har 328 Crores i sin N100 ETF men kolla in hur stor skillnaden mellan pris och nav är! Håll dig borta från N100 tills du har ett indexfondalternativ

Jag har redan påpekat detta förra månaden: Kommer fonder med stora bolag att kämpa för att slå Nifty 100 Equal Weight Index? Detta är ett svårt index att slå! Som i september 2018 har endast 9 av 26 aktiva fonder 80 % bättre resultat jämfört med detta index. De flesta fonder (230 har mycket bra skydd på nedsidan på>=80 %, men detta kanske är kall komfort för de flesta investerare.

Lyckligtvis, åtminstone för närvarande, finns det två indexfonder (en från Sundaram och en från Principal) som spårar N100EW och jag tror att de kan användas. Detta är anledningen till att jag inkluderade dem i min lista över handplockade fonder september 2018 (PlumbLine)

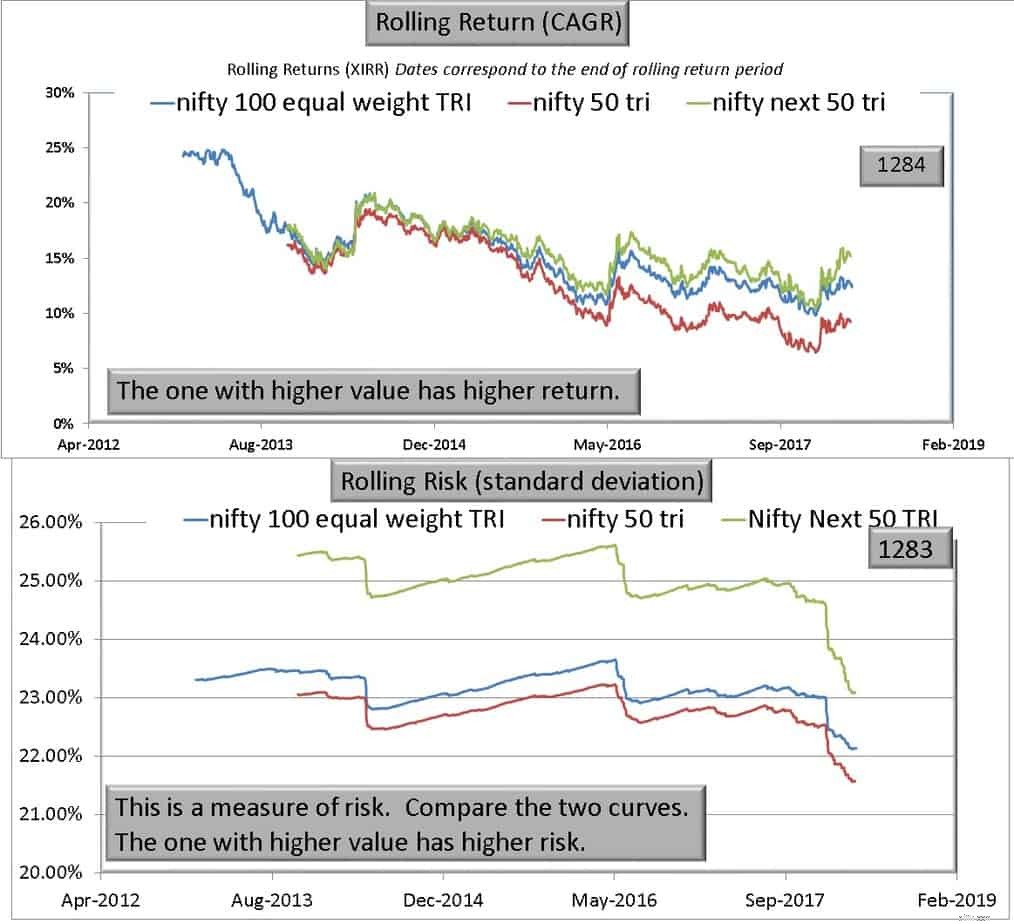

Vad sägs om Nifty Next 50? Se resultaten i det här inlägget: Varning! Nifty Next 50 är INTE ett stort index! Detta är ett extremt volatilt index med midcap-liknande risk. Akta sig. Jag bifogar nedan en bild från det här inlägget som berättar att N100EW är ett bättre val än N100, N50 eller N50EW, eller NN50. Läs inlägget för detaljer.

N100 har en risk som liknar N50 och marginellt högre belöning (inte hela tiden dock). N1ooEW är ett alternativ med högre risk (potentiellt) högre belöning jämfört med N50. Det är en (potentiell) jämförbar belöning med lägre risk enligt NN50.

Bevisen är tydlig. Även med N100 kan det vara svårt att hitta stora fonder som kan överträffa. Så indexering är ett självklart val för den mogna investeraren som inte kommer att bedöma fonder baserat på några dagars prestation, som inte kommer att se portföljen varje dag, inte kommer att påverkas av vad de läser i media eller bloggar (som detta skräpinlägg) , kommer inte att ta stjärnbetyg på allvar osv.

Eftersom alla investerare oroar sig för avkastning, om utgifter men de flesta investerare inte passar ovanstående profil, är ett alternativ att använda balanserade värdepappersfonder som kärnaktieportföljinnehav istället för stora bolag. På gott och ont är min portfölj baserad på detta: This is my portfolio vs Sensex, Nifty Next 50:Want to Check yours?

För att vara ärlig har jag funderat på N100EW för mig själv. Jag har inte bestämt mig än. Om du vill byta till en indexfond, gör det gradvis när nuvarande NAV är lägre än NAV den 31 januari 2018. På så sätt blir din LTCG skattefri. Ha dock inte bråttom att byta. Ha en ordentlig plan. Om du ännu inte har tänkt på tillgångsallokering och hur du ändrar den, ladda ner Freefincal Robo Advisory Software Mall och prova i helgen.