Ok, så frågan är, fungerar det verkligen att investera i indexfonder eller ETF:er?

Med tanke på att jag förra veckan skrev om att det har gått fem år sedan jag började blogga, tänkte jag ge er en uppdatering om hur två av våra investeringar har spårats under den tiden. Bloggen skapades trots allt för att jag skulle kunna lära mig om att investera genom att faktiskt lägga in lite pengar och sedan dela med mig av det jag har lärt mig till andra. Jag tänkte att det skulle rädda alla andra att hela tiden uppfinna hjulet på nytt!

Om du letar efter ett pålitligt sätt att växa din förmögenhet och kanske hittar något som inte inkluderar hyresfastigheter och den tillhörande inflytande och ångest, kommer investeringar på aktiemarknaden att fungera? Eller kommer din surt förvärvade putea att försvinna i ett rökmoln som det gjorde för många i aktiemarknadskraschen 1987, för låt oss vara ärliga, det är vad många fortfarande TROR kommer att hända eller hur?

Medan många kiwier blir galna efter egendom har Jonny och jag alltid nöjt oss med att bara ha en whare, platsen vi kallar hem. Eftersom vi är "klara med ett" har vi gått i en annan riktning, investerat i båda våra KiwiSaver-fonder varje månad utan att misslyckas (det sammanlagda saldot är nu $177 000 - inte illa för två deltidsanställda) och även investerat i bara två ETF:er (börshandlade fonder):

Smartshares NZ TOP 50 ETF (FNZ)

Smartshares US 500 ETF (USF)

Vi har några andra investeringar som vi lägger till varje vecka med Kernel, Hatch och Sharesies men dessa är våra "satellitinvesteringar" som även om de växer bra på grund av våra bidrag (särskilt Kernel NZ20), utgör för närvarande bara en liten andel av våra investerade pengar, cirka 9 000 USD och växer försiktigt.

Jag bloggade om vår tillgångsallokering förra året, så gå och kolla upp det, men tänk bara på att jag sedan dess har blandat om lite och sålt Bitcoin, Ryman Healthcare och Meridian Shares:What's my Asset Allocation?

För de som är nya på min blogg måste du veta ett par saker innan jag delar våra siffror nedan. Vi äger vårt eget hem och har gjort det i cirka 14 år nu (vi betalade aggressivt av det under fem år). Vi har inga skulder, jag tror att jag är allergisk mot det och i 13 år har jag antingen arbetat deltid, vilket jag gör just nu, eller, medan jag var mamma på heltid i fyra år, inte alls . Jonny har också arbetat deltid i cirka nio år. Vi kan inte räkna ut om vi har spikat den här balansen mellan arbete och privatliv eller om vi bara är i grunden lata? Du kan bestämma! Som ett resultat är vi inte höginkomsttagare och kan inte investera så mycket som vi skulle vilja men det är priset vi betalar för undersysselsättning och vi föredrar att leva en mer balanserad livsstil istället och att ha våra pengar sorterade ger oss frihet att göra det valet.

Vår nuvarande mycket enkla strategi tog en del förfining under de senaste fem åren och detta berodde på att jag, precis som du förmodligen, var orolig för att den skulle misslyckas. Med en hel investeringsindustri som i stort sett utformats för att förvirra mig i intresset av att hjälpa både mig och sig själva, var det inte konstigt att jag tvivlade på mina egna förmågor. Men tack och lov kom jag tidigt på Sharesight som ett sätt att spåra dessa två ETF-investeringar och jag har flitigt uppdaterat det en gång i månaden sedan slutet av 2016. De har definitivt kunnat visa mig att JA, långsam och stadig investering under en lång tid tidsperiod och återinvestering av alla mottagna utdelningar har gett en avkastning och inte en förlust, även med en global pandemi i mixen. Och låt oss inte glömma det kaos som den före detta presidenten i USA orsakade.

När dessa fem år sakta har gått har jag justerat vår investeringsstrategi för att göra det så enkelt som möjligt och pengarna som hamnar i dessa två fonder finns där för det långa loppet. Det finns inget på vår horisont som det behövs för och du kommer att veta om du har läst min blogg ett tag att vi håller en välfylld akutfond och även har kontanter på banken för korta och medellånga utgifter. Så syftet med dessa fonder är att bygga upp för att ersätta våra inkomster under de kommande åren. Våra KiwiSaver-fonder gör också exakt samma sak.

Fem år av små steg har byggt upp dessa två fonder nedan. Våra inkomster är aldrig desamma varje månad så jag ställer bara in ett lägsta automatiskt bidrag till varje fond varje månad och investerar sedan extra pengar när de är tillgängliga så vissa månader kanske jag bara investerar 200 USD i varje fond, men andra månader kommer det att ha varit mycket högre . Poängen är att under all denna tid har jag aldrig missat en månad eftersom investeringar för vår framtid är prioritet #1.

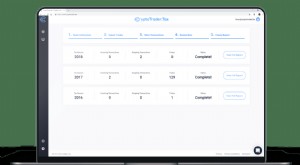

Så med det sagt, så här ser det ut för våra två ETF:er:

Smartshares NZ Top 50 ETF

Smartshares US 500 ETF

Ett par saker du kanske undrar:

Den gröna $ är när en utdelning betalades ut och vi återinvesterar alltid dessa.

Nya Zeeland-fonden betalar ut mer i utdelning än den amerikanska fonden, det är bara karaktären på hur de två länderna gör affärer, men båda har kapitalvinster som är skattefria.

Returer är efter skatt och avgifter.

Sharesight ger också en omfattande uppdelning, som jag inte har tagit med här, över varje enskild investering jag har gjort, plus de utdelningar jag har gjort har fått så att jag tydligt kan se vad jag har stoppat i och vad avkastningen är. Som en grov beräkning har vi investerat 92 110 USD och avkastningen är 34 400 USD.

Jag vet inte hur det är med dig, men jag är ganska nöjd med dessa returer! Jag har inte betalat någon ränta till en bank, jag har inte betalat en fastighetsförvaltare och jag har aldrig bytt ut ett tak. Jag har dock känt mig stolt över att ha investerat i ett så stort antal otroliga företag runt om i Nya Zeeland och världen.

Med ett sammanlagt värde av 126 510 USD kommer Jonny och jag inte att gå i pension någon gång snart bara för dessa två investeringar, så vad ÄR vår plan exakt?

Fortsätt i princip.

Medan aktiemarknaden är volatil på kort sikt (du kan tydligt se Covid-19-nedgången i mars 2020 ovan), men på längre sikt går bara upp. Och sättet att njuta av denna resa framgångsrikt är att diversifiera med bara två ETF:er*, äga "hela marknaden" och bara lita på att alla dessa företag inom fonderna gör sitt yttersta för att skapa och bygga en stark och sund verksamhet. Jag förstår också att om de inte gör det kommer de att falla utanför indexet och ersättas av nästa topppresterande, allt utan att jag behöver göra något. Vilket är genialiskt när man tänker efter. Jag köper inte enskilda företag längre och har sedan dess sålt Meridian-aktierna:Dra ut kontakten på enskilda aktier:Selling Meridian Energy

Jag hade inte och betalade inte heller en fondförvaltare för att välja en fond åt mig. Jag skrämmer mig inte och säljer i en kris och jag har blivit en lugn och stadig investerare. Det visar sig, efter år av att ha provat, att det ligger väl inom min förmåga att göra mina egna investeringar. Jag kan bekräfta att samma sak kommer att gälla för dig.

* Om du vill ha en snabbkurs om indexfondinvesteringar rekommenderar jag att du lyssnar på detta Podcastavsnitt av ChooseFI: The Stock Series Del 1 där de intervjuar JL Collins, författaren till Den enkla vägen till rikedom

Om ungefär fem år, när vår dotter slutar skolan, är vår grova avsikt att sälja hemmet vi bor i och flytta till en billigare och mindre varstans någonstans , och frigör därmed eget kapital från vårt hus, som sedan kommer att investeras i dessa fonder. Jag är ganska övertygad om att detta kommer att få oss att kunna tillämpa 4%-regeln (Mr Money Mustache:How Much Do I Need for Retirement?) och om någon av oss inte känner för att arbeta längre kan vi börja dra oss ur från denna fond för att ersätta en inkomst. Vi har beräknat att baserat på våra nuvarande årliga utgifter på 50 000 USD kommer vi att behöva investera 1 250 000 USD för att få en inkomst på 50 000 USD varje år och helt sluta arbeta. I det här skedet tar inte mina beräkningar hänsyn till att få pension från regeringen, som fortfarande är 18 år bort och jag har ingen avsikt att arbeta tills dess, och därför skapa investeringar utanför KiwiSaver nu.

Såsom det ser ut idag, om vi tillämpade 4%-regeln på våra totala investeringar skulle vi kunna dra ut 13 000 USD per år, vilket skulle ge oss 250 USD varje vecka och balansen skulle fortfarande fortsätta att växa. Så i verkligheten har vi REDAN ersatt min deltidsinkomst men jag älskar fortfarande mitt jobb så har inga planer på att ge upp det. Därav mitt förtroende att det här fungerar.

Men hur kan jag vara säker på detta? Tänk om...

Det finns också en sak som heter The Rule of 72