Jag blev ombedd att svara på en fråga om Quora:

Vilken räntefond är bättre att investera för en investeringshorisont på 3-5 år, Dynamic Bond Funds eller GILT-fonder?

Medan jag skrev mitt svar där tänkte jag dela en utökad version med dig på Unovest.

Låt oss uppdatera 2 grunderna om skuldfonder först.

Detta återspeglas i NAV. Så om räntorna går ner nästa gång, förvänta dig en liten ökning av värdet på din investering. Vice versa är också sant.

Klart, Quora-användarens val stod mellan en volatil fond (Dynamic Bond) och en mycket mer volatil fond (GILT).

Jag antar att valet av GILT-fonden beror på att de endast investerar i statspapper (långsiktiga såväl som kortsiktiga) och därför anses vara absolut säkra från kreditrisk synpunkt.

Det andra valet – Dynamiska obligationsfonder – skym dig inte för att också inneha statliga värdepapper.

Titta på den här – Quantum Dynamic Bond Fund med 81,5 % (juli 2017) allokering till statliga investeringar.

Titta på den här – Birla Sun Life Dynamic Bond Fund med 64 % (juli 2017) allokering till statliga investeringar.

Det som nu är mer intressant är att observera investeringsresan för en investering i en skuldfond.

Låt oss titta på en resa på Rs. 10 000 investerade i inte bara de två typerna av skuldfonder som nämns i investerarfrågan utan även i flera andra kategorier.

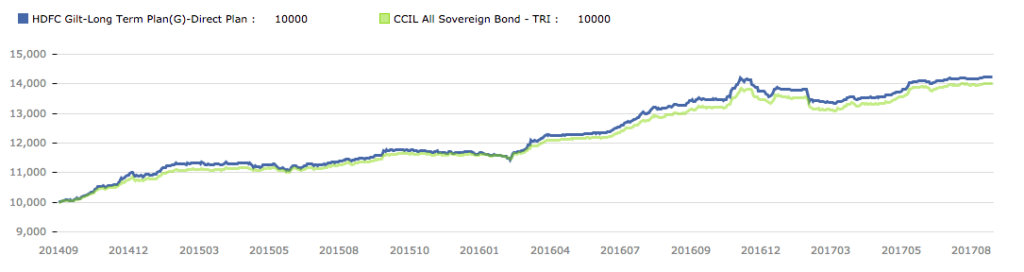

Detta är resan på Rs. 10 000 investerat i HDFC Gilt Fund under de senaste tre åren.

Men, som tidigare nämnts, denna säkerhet åtföljs av hög volatilitet och risk att förlora kapital på kort sikt.

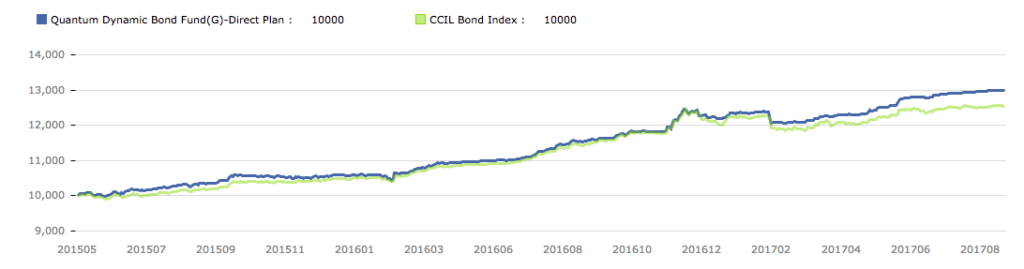

Detta är resan på Rs. 10 000 investerat i Quantum Dynamic Bond Fund under de senaste 2+ åren.

Den dynamiska obligationsfonden ser inte heller uppmuntrande ut för någon som letar efter en smidig resa.

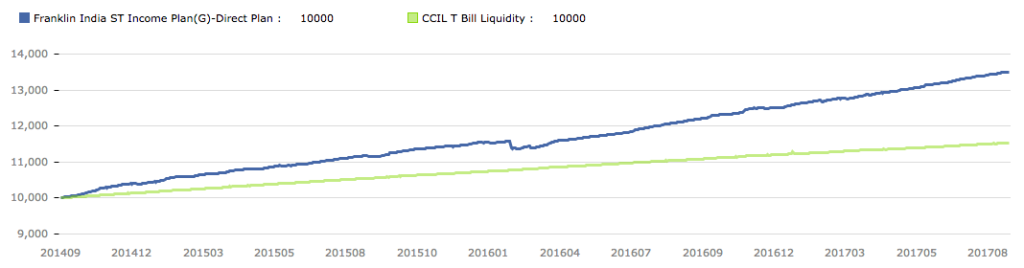

Låt oss se en resa med Franklin India Short Term Income Fund från kategorin kortsiktiga inkomstfonder.

Den kortsiktiga inkomstkategorin har perioder där man räknar med volatilitet.

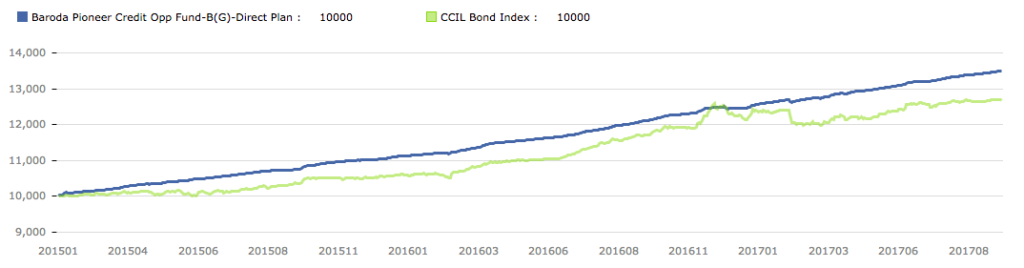

Här är resan på Rs. 10 000 investerade i Baroda Pioneer Credit Opportunities Fund.

Fonden Credit Opportunities strävar per definition efter att dra nytta av att ändra kreditprofiler för skulderbjudanden och tar därför mer risk.

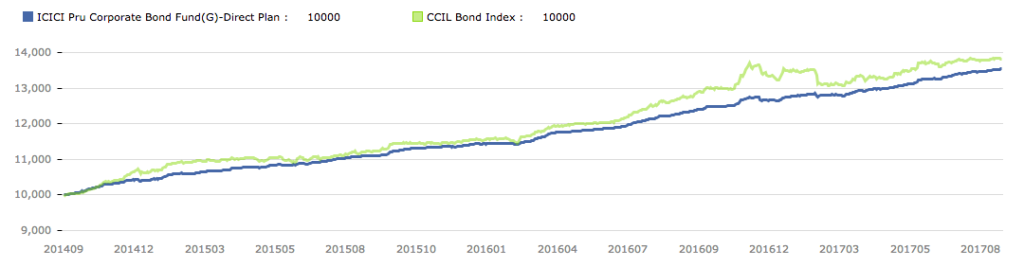

Sedan finns det företagsobligationsfonden från ICICI Pru MF. Här är den treåriga resan på Rs. 10 000 investerade i det.

Företagsobligationsfonden är den andra sidan av GILT-kategorin med mindre volatilitet.

Detta är den ultrakortsiktiga fonden – UTI Treasury Advantage Fund – Institutional Plan

Den ultrakorta sikt ger en mycket smidigare resa för din investering.

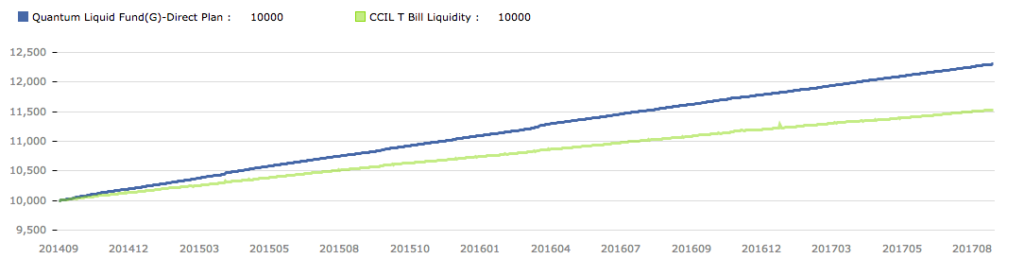

Slutligen, Quantum Liquid Fund och Rs. 10 000 investerat i det i 3 år.

Den likvida fonden bär den minsta risken, särskilt när det gäller förfalloprofilen för sina investeringar.

Var och en av ovanstående fondtyper använder en blandning av kreditprofil plus investeringens löptid för att bygga upp portföljen. En likvid eller en ultrakortsiktig fond kommer att ha mycket lägre tidshorisont jämfört med en Gilt Fund.

Du bör observera den genomsnittliga löptiden eller den modifierade varaktigheten för dessa fonder för att få en uppfattning.

Förutom de 2 sista verkar ingen av dem vara en smidig resa som din fasta bankinsättning.

När det gäller användaren måste hon bestämma vilken typ av åktur hon vill för att avgöra sin investering.

Obs! Fondnamnen används endast som exempel. Se dem inte som investeringsrekommendationer.