Ett av de viktigaste resultaten som driver investerarnas beteende är "hur man sänker skatterna". Det är en besatthet. Nu, hur många av er vet att inkomstskatteavdelningen själv ger er sätt att sänka era skatter på vissa kapitalvinster. Låt oss se hur.

Till att börja med, när du säljer tillgångar som aktier, fonder, guld eller fastigheter, realiserar du kapitalvinster/förluster.

Förutom för aktier och aktiefonder tillåts alla andra tillgångar fördelen av att indexera kostnaden. Det betyder helt enkelt att du får öka kostnaden för köpet av tillgången i stort sett i takt med inflationen.

Den tillämpliga skattesatsen är 20 % på vinster efter indexering. Om det låter som mycket för dig, vänta bara innan vi tar upp ett exempel.

Obs :För att dra nytta av fördelen med indexering när du beräknar långsiktiga kapitalvinster måste du inneha fastigheter i minst 2 år, guld- och skuldfonder i minst 3 år.

För att göra saken enklare publicerar inkomstskatteavdelningen ett årligt indexvärde för att hjälpa dig att göra det här jobbet ganska snabbt.

Så, låt oss arbeta med ett exempel.

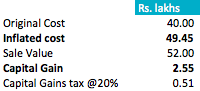

Anta att jag köpte en lägenhet i juni 2013 för Rs. 40 lakhs. Jag sålde den i september 2017 för Rs. 52 lakhs. Min fråga är vad är min kapitalvinst och hur mycket skatt måste jag betala?

Så här går vi till steg för steg .

Först måste jag indexera kostnaden för mitt köp.

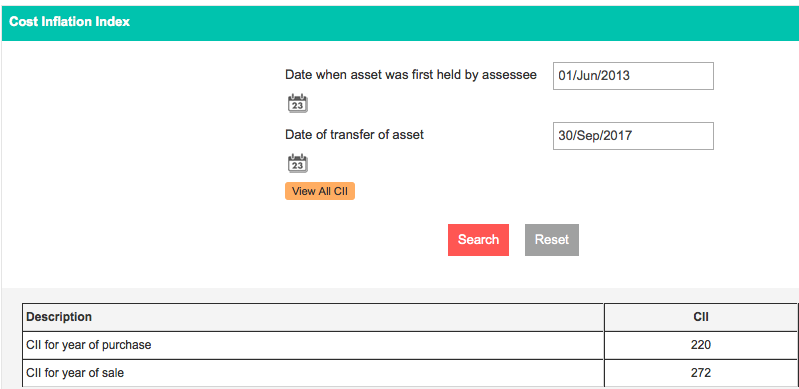

För att göra detta går jag till inkomstskatteavdelningens webbplats på denna länk.

Där anger jag mitt köp- och säljdatum och det visar mig kostnadsinflationsindexet eller CII som gäller för respektive år.

I det specifika exemplet, efter att ha tillämpat CII, är min nya uppblåsta kostnad Rs. 49,45 lakhs. Jag dividerar 40 lakh med 220 (CII för köpåret) och multiplicerar med 272 (CII för försäljningsåret) och får på så sätt denna reviderade kostnad.

Nu är min kapitalvinst inte Rs. 12 lakhs (Rs. 52 lakhs – Rs. 40 lakhs).

Den skattepliktiga kapitalvinsten är Rs. 2,55 lakhs (Rs. 52 lakhs – Rs. 49.45 lakhs ).

På detta betalar jag en skatt @20%. Denna skatt visar sig vara 0,51 lakhs.

Även om värdeökningen i tillgången var Rs. 12 lakhs, genom att tillåta ökade kostnadsfördelar, minskade dina skatter dramatiskt.

Låt oss nu diskutera ämnet dubbel indexering.

Du har antagligen läst den här frasen i annonser om FMP:s (Fixed Maturity Plans) för värdepappersfonder. FMP:er är skuldfonder med inlåsning och är uppbyggda på ett sätt så att du får dra nytta av 3 indexeringar under 4 räkenskapsår.

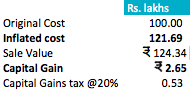

Till exempel har Best Mutual Fund lanserat en 1136 Days Best FMP. Tilldelningsdatumet är den 8 juni 2017 och förfallodatumet är den 17 juli 2020.

Som du inser är köpåret i det här fallet 2017-18 och försäljningsåret 2020-21. I en serie ser det ut så här:

Även om du kommer att investeras i ungefär 3,11 år (1136 dagar), kan du ta indexeringsförmån på fyra räkenskapsår, tack vare de år under vilka köp och försäljning sker.

Vi vet nu att CII för 2017-18 är 272 .

Om man antar att CII kommer att växa med en genomsnittlig inflation på 5 %, kommer det förväntade framtida värdet av CII 2020-21 att vara 331.

Om du hade investerat Rs. 100 i bästa FMP, på 1136 dagar får du ett värde på Rs. 124,34, förutsatt en tillväxt på 7 % per år.

Den förhöjda kostnaden kommer dock att vara Rs. 121,69 (100 * (331 / 272)).

Kapitalvinsten är Rs. 2,65 och din skatt på detta på 20% är Rs. 0,53 eller 53 paisa.

Om du hade investerat Rs. 1 lakh, då skulle denna skatt vara Rs. 530 på en total vinst på Rs. 24 340.

Är inte det underbart?

Hur ser du på denna fördel att sänka dina skatter? Dela dina kommentarer och feedback.