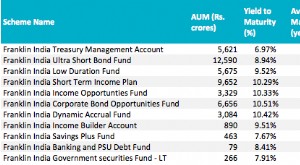

Du är väl medveten om de problem som skuldfonder har ställts inför den senaste tiden. Jag blir inte förvånad om du säger att du inte litar på skuldfonder längre. Jag håller faktiskt med.

Det finns för- och nackdelar med alla investeringar. Skuldfonder är inget undantag. Med tiden har SEBI infört olika åtgärder för att säkerställa att investeringsinstrumentet fortsätter att väcka förtroende hos investeraren.

Under 2017-2018 kategoriserades skuldfonderna på ett sätt så att de kunde hjälpa de flesta investerare att förstå vad de gav sig in på. Under 2019, i kölvattnet av kredithändelserna som påverkade flera räntefonder, har SEBI aviserat en rad åtgärder speciellt med avseende på likvida medel.

Som SEBI uttrycker det i cirkuläret från juni 2019, "... vidta nödvändiga åtgärder för att skydda investerarnas intressen och upprätthålla ordning och reda och robusthet i värdepappersfonder."

Kort sagt säkrare skuldfonder. Jag kommer att sammanfatta åtgärderna här.

- Likvida medel är skyldiga att nu behålla minst 20 % av AUM i likvida tillgångar som kontanter, statspapper, statsskuldväxlar, repoinstrument. Detta säkerställer att om det finns ett plötsligt inlösentryck kan fonderna möta det.

- Gränsen för investeringar i en sektor har nu reviderats till 20 % från 25 % tidigare. Även gränserna för exponering mot bostadsfinansieringsföretag har sänkts.

- Värderingen av skuld- och penningmarknadsinstrument kommer nu att vara helt mark-to-market. Vad betyder det? Hittills, om du har märkt det, brukade du se en 0,02% daglig ökning av din likvida eller ultrakortsiktiga fond. Det var amorteringsmetoden där vinsterna lades till portföljen konsekvent över tiden. Vid mark-to-market kommer instrumenten att spegla det aktuella marknadsvärdet. Så förvänta dig att se en annan ökning/minskning av dina medel.

- Likvida system och system över natten kommer inte att tillåtas att investera i skulder med strukturerade åtaganden eller kreditförstärkningar. De andra räntefonderna kommer nu att begränsa denna exponering till 10 % av AUM.

- Det kommer att bli en exitbelastning om du planerar att lösa in en likvid fond inom 7 dagar. (Så, om du letar efter en kortare period är penningmarknads-/övernattningsfonder ditt svar)

- Gruppexponering genom ett system är nu begränsad till 5 %. Så en ILFS eller Essel förväntas ha mindre inverkan.

- Säkerhetsskyddet för Lån mot Promoter-andelar måste vara fyra gånger.

Förhoppningsvis kommer dessa att ta hand om de problem som skuldfonderna led av och säkerställa att de fortsätter att erbjuda ett diversifierat investeringsalternativ.

Med det sagt finns det inget botemedel mot att investerarna tar blinda beslut och jagar överlägsen avkastning utan riskförståelse. Som investerare är det ditt ansvar att veta vad du ger dig in på.