Sensex stängde den 23 mars 2020 på 25 981,24, ett fall på -13,15 %, det största intradagsfallet i dess historia. Den tidigare högsta var -12,77 % den 28 april 1992. Långsiktig SIP-avkastning (före skatt!) i NIfty har kraschat långt under ränteavkastningen. Denna marknadskrasch fortsätter att lära kapitalmarknadsdeltagare nya lektioner för varje dag som går.

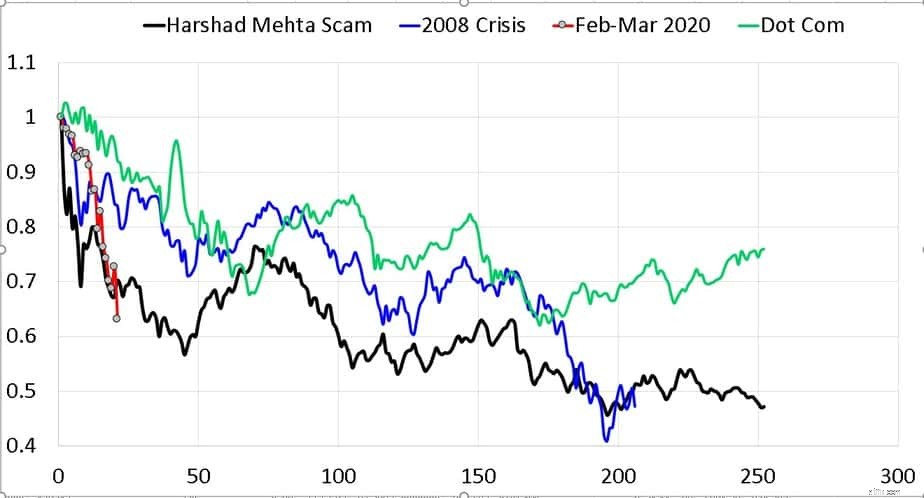

Om du är orolig (som du borde vara) för den pågående kraschen finns här en FAQ: Ska vi lämna aktiefonder nu för att förhindra ytterligare förluster? Vi rapporterade tidigare att Sensex tappade 30 % dubbelt så snabbt som kraschen 2008! Detta är grafen uppdaterad den 23 mars. Vi har nu sett det snabbaste/snabbaste fallet på 37 %

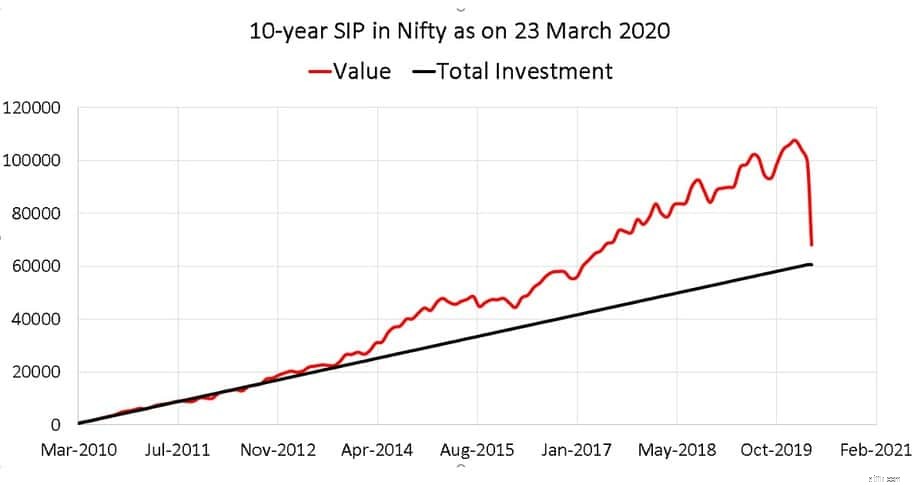

En SIP som startade för tio år sedan i Nifty (exklusive utgifter och skatt!) skulle se ut enligt nedan.

XIRR av NIfty (inkl utdelningar) den 23 mars 2020 2,33%.

Ta bort utgifter skulle det vara cirka 2% eller så (om vi räknar med att använda HDFC Nifty Index vanlig plan, skulle XIRR vara 1,69%, Direkt plan bör vara minst 0,5 % bättre)

Regelbundna läsare kanske minns att vi hade simulerat hur en långsiktig SIP kommer att falla efter en marknadskrasch i mars 2019:SIP:er för värdepappersfonder minskar inte risken! Akta dig för desinformation. Nu har investerare ett praktiskt exempel som är betydligt brantare!

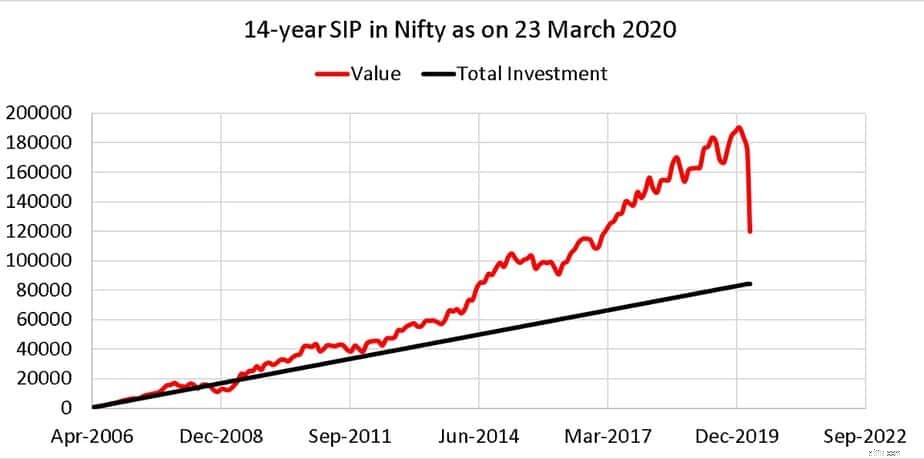

En SIP som startade 14 år skulle ha växt så här.

XIRR av NIfty (inkl utdelningar) den 23 mars 2020 4,91%.

Ta bort utgifter skulle det vara cirka 4% eller så (om vi räknar med att använda HDFC Nifty Index vanlig plan, skulle XIRR vara 3,76%, Direkt plan bör vara minst 0,5 % bättre).

Vad ska investerare göra nu? Sluta tro på vad säljare säger till dig och tro blint att en SIP skulle ha en genomsnittlig risk. Standardexemplet jag ger är att fylla en hink med muggar vatten. Muggen med vatten är din SIP månatliga delbetalning. Skopan är din totala investering. Snart skulle hinken fyllas rejält.

Tyvärr är hinken inte stabil. Den rör sig på grund av marknadskrafterna och ibland, som de senaste dagarna, skakade den så våldsamt att det inte skulle spela någon större roll om din nästa mugg vatten träffar hinken på en lägre nivå.

Det bästa sättet att hantera risker i din portfölj är genom att ha en målgrupp och minska aktieexponeringen kontinuerligt och progressivt så att du kan komma nära din önskade korpus oavsett marknadsupp- och nedgångar.

Folk säger att vi inte ska få panik och inte agera känslomässigt vid dessa tillfällen. Människor kan inte bli av med känslor. Känslor kan användas för att tackla marknadsnedgången förutsatt att vi är känslomässiga när det gäller rätt saker. Fortsättning följer.