För 5 år sedan när jag började diskutera Parag Parikh Long Term Equity Fund med investerare mötte jag djup misstänksamhet. "Jag har aldrig hört talas om den här fonden .” "Kommer de att fly med mina pengar? ” “Är du säker på att vi ska investera våra pengar med den här fonden? ” “Vad är deras meritlista? "

Fonden var lika unik då som nu. Det började som den enda aktiefonden från ett fondhus. Det var faktiskt det enda upplägget från fondhuset på många år. Det var och är en multicapfond med mandat att investera var som helst i världen men ändå behålla skatteförmånen från en aktiefond.

Även om det investerar i internationella aktier, syftar det inte till att dra nytta av USD-INR-depreciering. Alla dess exponeringar är säkrade. Så internationella innehav är rena investeringsbeslut.

Tålamodet fortsätter att vara dess styrka med minimal churn i portföljen och man är inte rädd för att hålla kontanter (arbitrage, penningmarknad, etc.) när marknadspriserna rör sig för långt bort från verkligheten av kassaflöden.

Fonden har minskat sin kostnadskvot över tiden - för närvarande ligger förhållandet på 1,1 % för den direkta planen.

Fondens unika smak har hjälpt den att bryta trenden. Den nådde nyligen sin all time high.

Nu får jag meddelanden och samtal från samma investerare för att dela deras uppskattning.

Det här är inte för att tuta på mitt eget horn. Mitt arbete är att helt enkelt förstå olika investeringsalternativ, ta reda på om de erbjuder något unikt och avgöra hur de kan vara vettiga i en investeringsportfölj.

Det är ett pågående arbete.

Idag gör vi en snabb omvärdering av Parag Parikh Long Term Equity-fond.

Jag kom i kontakt med Rajeev Thakkar, CIO för PPFAS AMC och ställde 5 frågor som du och jag tänker på som investerare.

Låt oss ta reda på.

VK:Under den tidsperiod jag har spårat fonden är det första gången jag såg fonden fullinvesterad. Hur lyckades du se möjligheter när överlevnad var det enda som alla tänkte på?

RT :Nyckeln är att fokusera på värderingar i förhållande till hållbar vinstkraft snarare än att fokusera på händelser eller kortsiktiga rubriker. Under 2017 när allt såg bra ut var värderingarna galna och därför hade vi kontanter. I mars och april 2020 hade värderingar blivit mycket attraktiva och därför valde vi att använda medel.

Det har hävdats att man inte vet vad intäkterna kommer att bli och därför är värderingarna osäkra. Detta är sant om man tittar på ett enskilt års intäkter, säg 2020-21. Men vid aktieinvesteringar måste man titta på de långsiktiga vinstutsikterna för ett företag snarare än vilket kvartal eller ett år som helst.

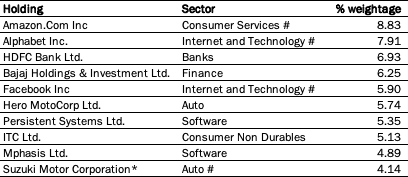

VK :Den nuvarande portföljen (från och med juni 2020) ser mycket diversifierad ut över sektorer och flera företag inom sektorer. Nu fanns det en tid då Alphabet var 11% av portföljen. Nu är maxvärdet för en aktie cirka 9%. Är det ett svar på tidens osäkerhet?

RT :Individuell lagervikt varierar över tiden på grund av många faktorer. En faktor är aktiekursen på ett företag jämfört med andra företag i portföljen. En annan faktor som resulterar i viktförändringar är de ytterligare fondin- eller utflödena. Vi kanske inte heller lägger till befintliga aktier när vi får färska inflöden om aktievärderingarna inte är särskilt attraktiva. Därför bör inte för mycket läsas in i att ändra vikt.

VK:Jag håller med. Nu, för ett par år sedan, pratade vi om Amazon och varför är det inte en del av fondens portfölj. På den tiden nämnde du att Amazon är ett företag som har för många rörliga delar och det är svårt att värdera det. Därför var det inte en del av portföljen.

Från och med idag är Amazon det största innehavet i Parag Parikh Long Term Equity-fondens portfölj. Vad förändrades mellan då och nu?

RT: Inget mycket har förändrats i Amazon, det är bara det att vi uppskattade attraktionskraften hos deras cloud computing-verksamhet bättre efter diskussioner med några personer i branschen.

VK:OK. Jag vet att du inte gillar att diskutera enskilda aktier. Men detta följer av Amazon-fallet. Jag ser något liknande spelas upp med Microsoft. Är det inte för sent en exponering eller har den nuvarande miljön gjort det mer attraktivt?

RT :Det är en rimlig fråga att ställa eftersom dessa företag handlas runt 1,5 biljoner USD börsvärde. Amazon och Microsoft tillsammans skulle vara värda mer än alla börsnoterade företag i Indien, för perspektiv. En fråga som naturligtvis dyker upp är hur mycket större dessa företag kan bli.

Å andra sidan är trenderna med förändringar i konsumentbeteende och företagens IT-beteende fortfarande i ett tidigt skede. Till exempel kan e-handel anses vara begynnande i Indien och även i utvecklade länder som USA är e-handel mycket mindre än offline-handel och det finns marknadsandelar att vinna. Skiftet mot cloud computing är i ett tidigt skede baserat på den data som finns där ute. Vi är medvetna om dessa företags stora storlekar men vi tror att möjligheterna också är stora.

VK: Det mumlas bland investerare om att de nuvarande marknaderna enbart drivs av likviditet utan att några fundamentala faktorer stödjer dem. De vill boka in lite vinster och använda pengarna för att återinvestera senare.

Nu, som jag förstår, har din fond kassa-/bokvinster när marknaderna blir skumma. Om investerare försöker göra detsamma, kommer det att bli en dubblering av ansträngningen, vilket kan lämna dem bakom sig. För mig kommer fonden att agera när det behövs. Vad har du att säga till det?

RT: Visst, det finns gott om likviditet och det hjälper mycket för att driva upp aktiekurserna. Det finns också uppenbarligen frenesi där öresaktier eller aktier i konkurserade företag eller fantasinamn drivs högre utan någon grundläggande uppbackning.

Det skulle dock vara ett misstag, enligt min åsikt, att hålla kontanter eller att försöka tajma marknaden på grund av detta. Bortsett från likviditet är det som har hänt att räntorna över hela världen är på rekordlåga nivåer och som alla finansexperter vet driver en sänkning av diskonteringsräntan (ränta/kapitalkostnad) upp nettonuvärdet eller det diskonterade kassaflödet.

I icke-tekniska termer, låt oss göra ett tankeexperiment. Låt oss säga att du är en pensionsfondförvaltare eller en förvaltare av en universitetsfond i USA/Europa. Skulle du köpa statsobligationer till 0,6 % p.a. i 10 år i USA eller ger – 0,45% (ja det är MINUS 0,45%) p.a. i Tyskland för en 10-årig obligation eller köpa en aktie som Microsoft som handlas till cirka 30 gånger vinsten och som kan öka dessa intäkter under åren?

VK: Intressant fråga. Jag kommer att överlåta till läsarna att dela sina svar i kommentarsfältet. Tack Rajeev för denna interaktion.

Läs tidigare inlägg om Know your Fund – Parag Parikh Long Term Equity Fund

Ansvarsfriskrivning :Denna anteckning är endast för utbildningsändamål. Detta är inte en investeringsrekommendation. Upplysning:Jag är en investerare i denna fond.