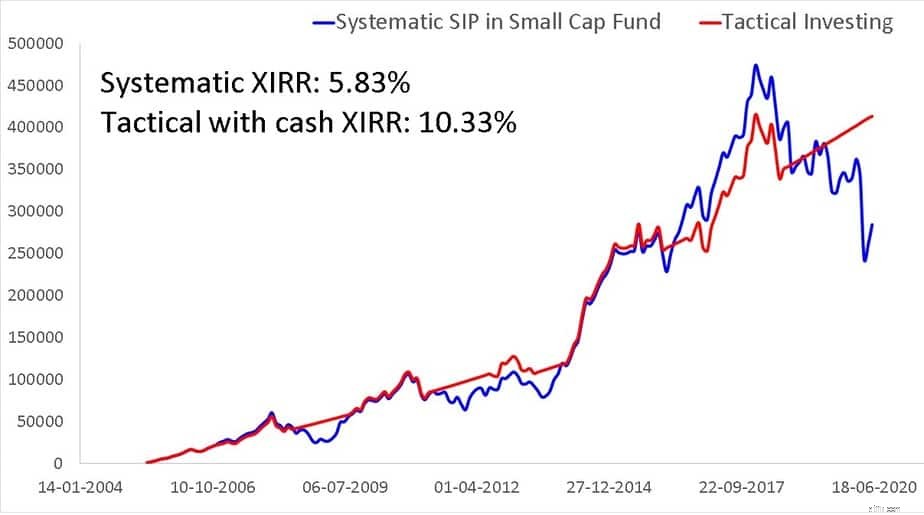

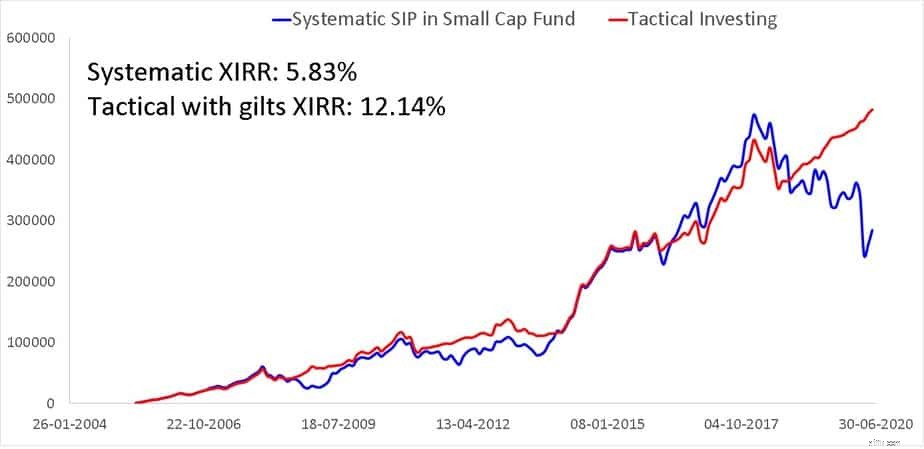

En taktisk in- och utträdesstrategi för småbolagsfonder diskuteras i den här artikeln. Effekten av strategin på den sämst presterande småbolagsfonden är tillräckligt lovande för att framstå som ett bättre alternativ än ett köp och hoppas på det bästa SIP i en aktiefond med små bolag.

Regelbundna läsare kanske är medvetna om att freefincal alltid har motsatt sig idén att investera i småbolagsfonder. På grund av deras mycket flyktiga natur kan avkastningen växla från spektakulära till katastrofala på kort tid och påverkas mest av sidledes marknadsrörelser.

Detaljhandelsinvesterare som naivt tror på "SIP" skulle helt enkelt lämna ödet för sin investering åt lyckan om de startar Small Cap SIPs som nyligen visades: Varför en SIP i Small Cap Mutual Funds är ett slöseri med pengar och tid. En alternativ taktisk köp-/säljstrategi för småbolagsfonder visade sig tidigare vara fruktbar:Vinstbokning från småbolagsfonder:Fungerar det?

Vi har inte mycket marknadshistorik för att noggrant testa effektiviteten av en sådan metod, men baserat på tidigare backtests borde det vara rimligt att anta följande. Det taktiska tillvägagångssättet kommer inte alltid att leda till mer avkastning, det skulle vanligtvis minska risken och skulle kunna göra det möjligt för den disciplinerade investeraren att sova bättre.

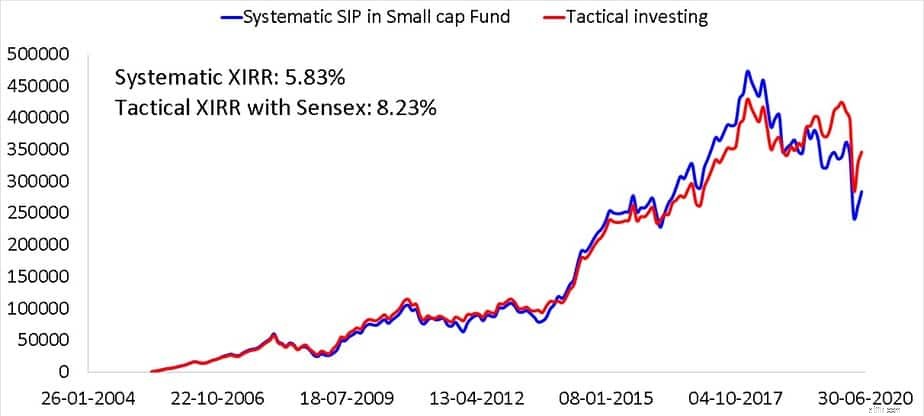

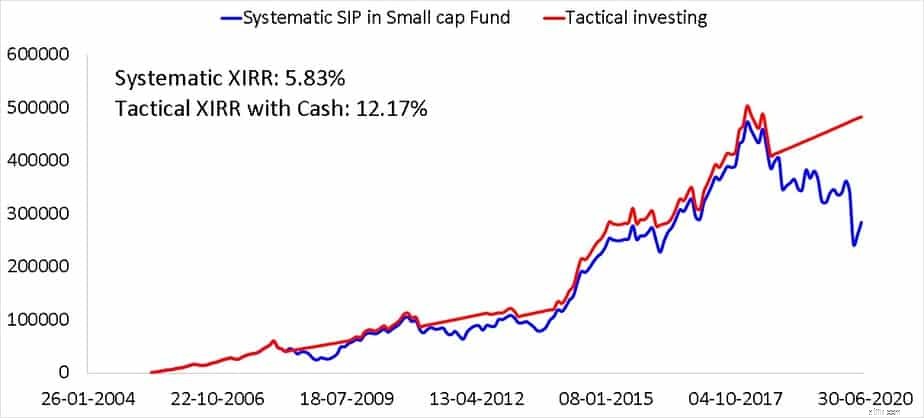

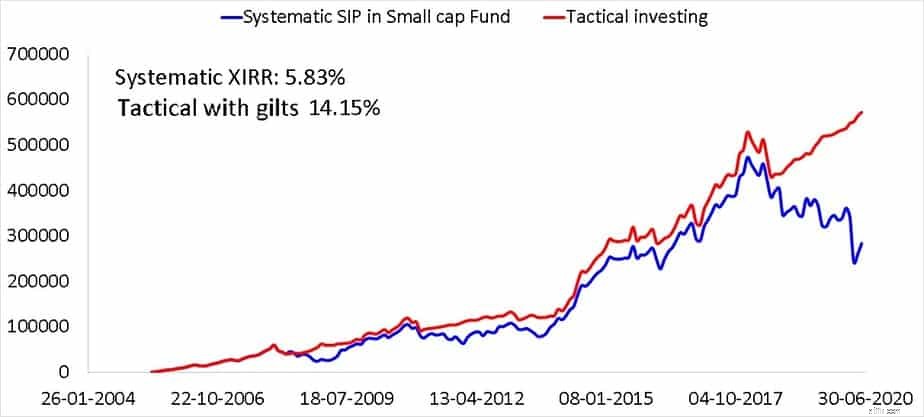

I den aktuella artikeln kommer vi att tillämpa metoden som framgångsrikt tillämpats på aktier (Sensex), guld och guld till en aktiefond med små bolag. Särskilt den sämst presterande småbolagsfonden (wrt avkastning) under de senaste 10,15 åren. Fonden har antingen speglat sitt nuvarande jämförelseindex, S&P BSE 250 SmallCap TRI eller underpresterat det.

Användningen av den "värsta fonden" är bara för att tillfredsställa författarens nyfikenhet. Ett small cap-index som användes i föregående backtest. Det är mycket möjligt att en SIP i en "över genomsnittet" fond skulle kunna prestera bättre. Icke desto mindre förblir kärntanken med taktisk inträde och utträde oförändrad.

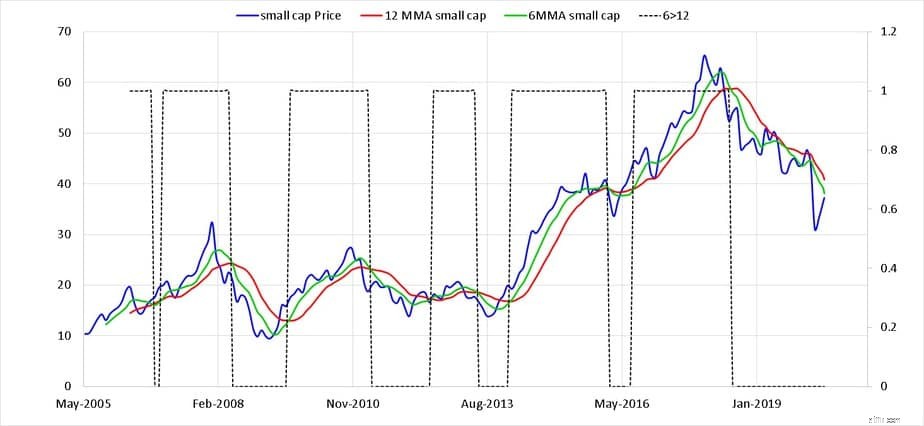

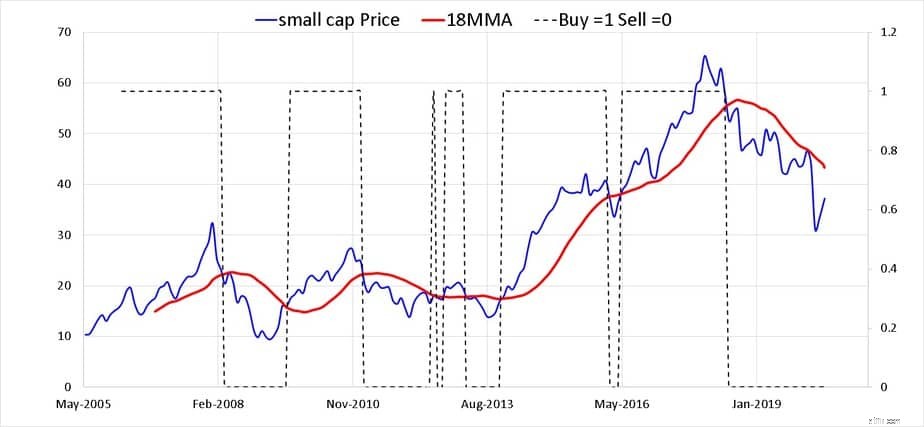

Nedan visas NAV (blått), sexmånaders glidande medelvärde (grönt), tolvmånaders glidande medelvärde (röd) och den prickade linjen som är lika med "1" när den gröna linjen är ovanför den röda linjen (6MMA)> 12MMA) och "0" om 6MMA <12MMA.

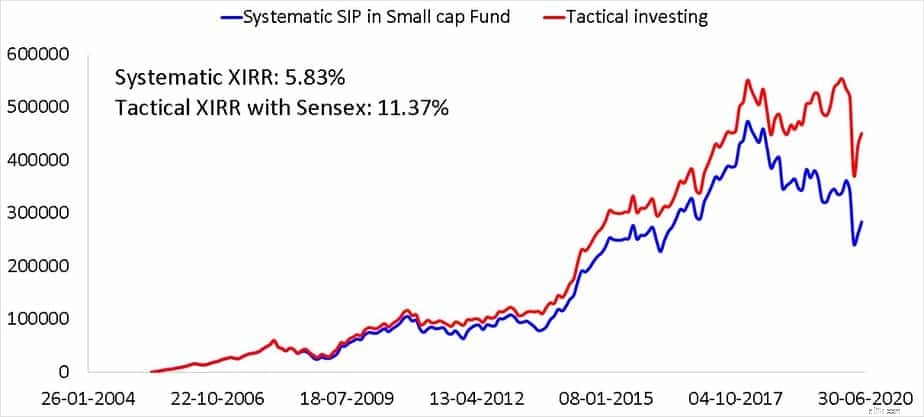

Vi ska titta på en enda 15-årsperiod. Avkastningen visas i grafen och inkluderar inte skatter och exit belastning. Det finns inte tillräckligt med historia för att rulla över detta. Viktigt: den taktiska strategin kommer inte att slå den systematiska strategin varje gång när det gäller avkastning. Nyckelidén bakom tidsinställd ut- och inträde är riskminskning . Om detta inte tilltalar dig, försök inte detta.

En andra metod är att använda ett enda glidande medelvärde:10 månader (=200 dagars glidande medelvärde) eller 12 månader eller längre kan användas. Jag har använt ett glidande medelvärde på 18 månader här för att minska frekventa köp- och säljtransaktioner (aka whipsaw av handlare)

Även här är antalet transaktioner en 15-årsperiod en rimlig elva.

För just den här 15-årsperioden har 18MMA gjort det bättre. Det betyder inte att det alltid kommer att göra det. De centrala tipsen från denna studie är:(1) En enkel SIP i en small cap-fond lämnar dina pengars öde åt lyckan; (2) En taktisk tillgångsallokeringsstrategi är obligatorisk för småbolagsfonder för att minska risken; (3) Mognad och disciplin för att genomföra strategin är nyckeln (som alla andra saker i livet).