Läsare kanske minns att vi för ett år sedan (21 december 2019) visade att avkastningsskillnaden för Nifty 50 vs Nifty 50 Equal-weight index på en all-time high. Detta betyder i huvudsak att endast de få bästa aktierna i Nifty höll marknaden uppe. Detta var uppenbart från slutet av 2017 till strax före kraschen 2020:Nifty gick upp medan andra index som Nifty Next 50, Nifty Midcap 150 och Nifty Smallcap 250 gick ner. I vad som bara kan vara en lättnad för aktiva fondförvaltare och deras investerare har denna obalans nu korrigerats avsevärt.

Redan i maj 2020 rapporterade vi att efter marknadskraschen överträffar 80 % av de aktiva storbolagsfonderna Nifty, Nifty 100. Denna utveckling är nu på fastare mark, även om graden av överavkastning inte är så hög som 80 %. För att se vad vi menar, överväg den här tabellen med efterföljande avkastning.

BenchmarkNIFTY 50 – TRINIFTY 50 Equal Weight Index – TRINIFTY 100 – TRINIFTY 100 Equal Weight Index – TRI1 Year14.220.7 14.317.6 2 år13.711.312.910.23 år11.36.210.24.64 år15.410.714.910.55 år13.310.613.110.4Lägg märke till hur både Nifty 50 och NIfty 100 lika viktindex bara har lyckats överträffa Nifty 50 och Nifty 100 under det senaste året. I Nifty 50 eller Nifty 100 skulle de tio bästa aktierna stå för huvuddelen av vikten (50-60 %), medan i ett likaviktsindex har alla aktier lika att säga till om.

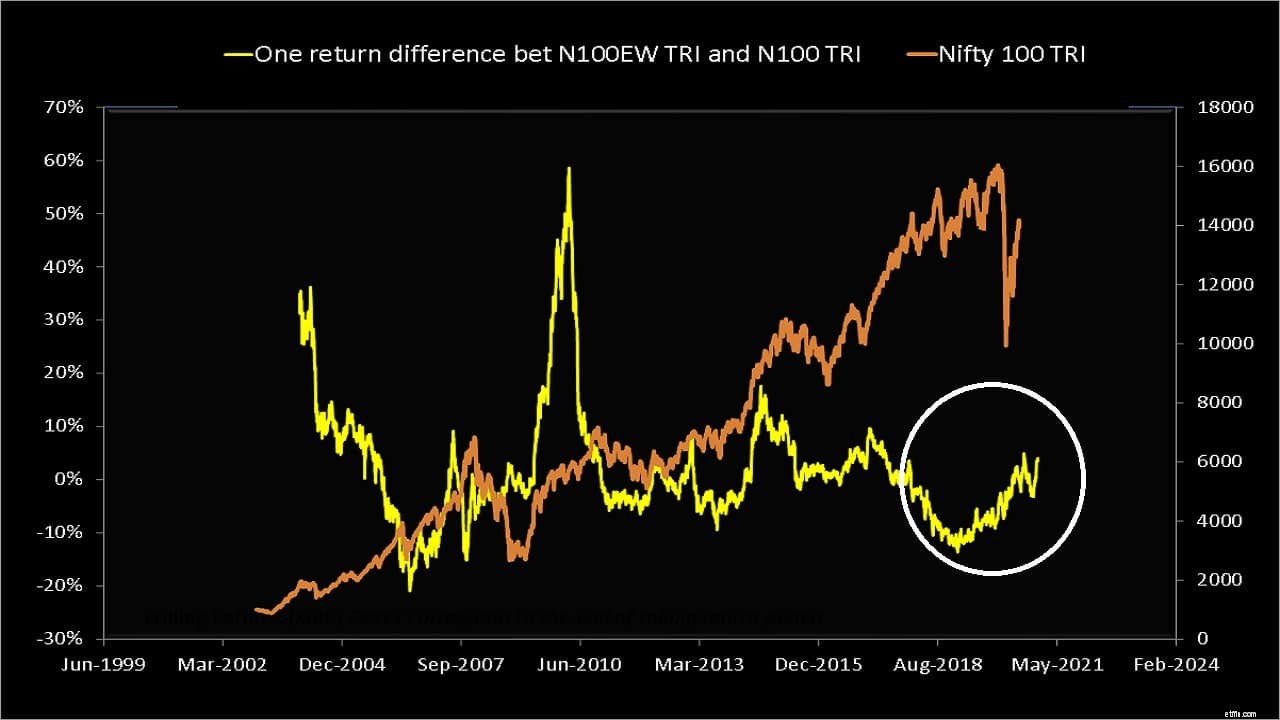

Det är bara under det senaste året som bottenaktierna i Nifty 50 och Nifty 100 har kunnat gå uppåt. Detta kan också ses av den ettåriga rullande avkastningsskillnaden mellan ovanstående fyra index.

Lägg märke till den gradvisa ökningen av (Likaviktsindexavkastning minus indexavkastning) under de senaste åren påskyndats av marknadskraschen och efterföljande rally (vita cirklar). För Nifty 50-paret var skillnaden -10,5 % i mars 2020 och är nu cirka +5,5 %.

Alla som är vana vid att studera fondavkastning i en portal som Value Research skulle berätta för dig, för ett år sedan eller för två år sedan, att toppfonderna om du tittade på det senaste ettårsavkastningen var Nifty- eller Sensex-fonder/ETF:er. Några år tidigare var de typiskt backbenchers. Idag måste du scrolla ner lite för att komma till den första Nifty/Sensex-indexfonden.

Korrigeringen av obalans på marknaden är en nyckelfaktor bakom återuppgången i aktiva storbolagsfonder. Lägg märke till att intresset för indexinvesteringar ökade under en tid då den aktiva storbolagsfondens resultat var uppenbar . Kommer dessa "indexfans" att stanna kvar när fler aktiva fonder blir "femstjärniga"? Bara tiden får utvisa.

Avlägsnandet av marknadsobalansen (även om den är tillfällig) är goda nyheter, inte bara för aktiva fondförvaltare med stora bolag och deras investerare. Det är goda nyheter för indexinvesterare också eftersom beroendet av endast ett fåtal aktier har försvunnit. Se till exempel:Beror indexfondens avkastning på bara ett fåtal aktier (koncentrationsrisk)?

Om du hade bytt från en aktiv storbolagsfond till en indexfond, stanna kvar. Att hitta och stanna kvar investerad i en fond med stora bolag som skulle vara på Nifty eller Sensex är fortfarande en myntkastning (50-50) idag, och det var en myntkastning redan innan obalansen på marknaden inträdde. Se:Aktiva fonder kämpar för att slå Nifty 50 under de senaste sju åren! Och dåliga resultat för aktiva fonder:Är detta en ny utveckling?

Det kommer alltid att finnas sådana här faser med en återuppgång i aktiva fonder. Det kommer alltid att finnas några fonder som slår marknaden. Poängen att intee är det omöjligt att hitta en aktiv fond som kommer att slå index hela tiden och efter att du börjar investera i den.

Detta borde vara din enda anledning att välja index:Det är dyrt att jaga avkastning; Du kan investera lugnt med en indexfond utan att oroa dig för underprestationer och höga avgifter. Om du har en känsla av att missa när du ser en handfull aktiva fonder överträffa marknaden, så är indexfonder inget för dig. Aktiva fonder är inte heller något för dig.

Vissa indexinvesterare tenderar att bli arga eller förvirrade när de ser data som denna. Detta beror ofta på brist på plan och övertygelse. Precis som det är felaktigt av AMC:er att blint marknadsföra effekten av aktiva fonder; det är lika felaktigt att blint marknadsföra indexfondernas förmåga att slå aktiva fonder.

Att aktiva storbolagsfonder har kunnat klara sig bättre 2020 är ett faktum. Om det är relevant för en persons portfölj eller inte beror på deras perspektiv och strategi – förutsatt att de har en.