Edelweiss har lanserat Bharat Bond 2032 ETF och Fund-of-Fund (FoF).

I det här inlägget, låt oss se hur Bharat Bond ETF/FoF fungerar. Hur skiljer sig dessa från vanliga skuldfonder? Vilka är fördelarna? Vem ska investera? Vem borde inte?

Om du inte är bekväm med konceptet med obligations-ETF och Target Maturity ETF:er, här är några förklarande videor.

Länkar till mina inlägg om de tidigare delarna av Bharat Bond ETF:Länk 1 Länk 2

För det tar bort en del av mina vanliga bekymmer om skuldfonder.

Det finns två stora risker som alla investerare i en aktiefond står inför.

För mer om risker i fonder, se detta inlägg.

För det första, eftersom Bharat Bond ETF investerar i AAA-klassade PSU-obligationer, undviks min oro över kreditrisk.

För det andra minskar ränterisken allt eftersom tiden går. Till exempel har Bharat Bond 2032 lite över 10 år kvar till löptid (som den 1 december 2021). Efter 4 år har obligationen endast cirka 6 år kvar till löptid. När tiden till förfall går ner, minskar också durationsrisken.

Slutligen finns det förutsägbarhet i avkastningen. När du investerar Bharat Bond ETF/FoF kan du titta på fondens YTM (avkastning till löptid) (tillgänglig på ValueResearch och Bharat Bonds webbplats) och få en känsla av din preliminära avkastning om du skulle behålla produkten tills mognad. Naturligtvis kommer det att finnas en del tracking error och avvikelser på grund av återinvestering av ränta vid olika avkastning), men du får en god uppfattning om framtida avkastning.

Skuldfonder kan investera i olika typer av obligationer, beroende på fondens mandat. Förgyllda fonder investerar i statsobligationer. Likvida medel kan investera i statsskuldväxlar eller företagsobligationer som förfaller på upp till 90 dagar. Penningmarknadsfonder kan endast investera i penningmarknadsinstrument och så vidare. Nu, med de flesta fonder, finns det ingen begränsning att fondförvaltaren inte kan investera i mer riskfyllda obligationer. Även om du förväntar dig att fondförvaltare INTE tar onödiga risker, kan de fortfarande göra misstag. Det kan med andra ord förekomma fallissemang i underliggande obligationer.

I Bharat Bond ETF/FoF investeras dina pengar i AAA-klassade PSU-obligationer. Även om du kan ifrågasätta AAA-betyget, ger PSU-taggen mycket komfort. Därför, även om PSU-obligationer inte kan anses vara lika säkra som statsobligationer, tror jag att det är osannolikt att dessa PSU-obligationer kommer att fallera. Tar bort mina farhågor om kreditrisk.

Nu till ränterisken.

Vanliga fonder har oändliga liv. Du kan förvänta dig att många av de befintliga fonderna finns kvar (i någon form) även efter 100 år.

Mållöptid ETF:er/indexfonder har begränsade livslängder. Till exempel kommer Bharat Bond 2025 att förfalla i april 2025. På förfallodagen kommer investeringsvärdet att återlämnas till investerarna. Och fonden kommer att stängas.

Låt oss överväga en förgylld fond med konstant löptid som har en löptid på 10 år (durationen kommer att vara mindre än 10 år). Per datum (1 december 2021) har Bharat Bond 2032 också en löptid på över 10 år. Därför har båda liknande mognadsprofil. Och bär liknande ränterisk.

Men efter 5 år kommer den förgyllda fonden med konstant löptid fortfarande att ha en löptid på 10 år (eftersom det är mandatet). Å andra sidan kommer Bharat Bond 2032 bara ha 5 år kvar för löptid. Ränterisken kommer därför att vara betydligt lägre än den förgyllda fonden med konstant löptid.

Med andra ord, om du har bestämt dig för att behålla Bharat-obligationen tills förfallodagen kan du vara likgiltig (för det mesta) till interimsränterörelserna.

Du kan också vara likgiltig för ränterörelserna om du bestämmer dig för att hålla obligationen/ETF under en period lika med nuvarande löptid. Men denna aspekt är något esoterisk.

Låt oss först titta på proffsen igen:

Uppenbarligen kan du investera om dessa funktioner tilltalar dig.

Du kan också titta på Bharat Bond 2032 om det matchar ditt kassaflödeskrav. Om du till exempel går i pension 2032 eller 2033 och vill investera i en ränteprodukt runt den tiden, kan du titta på Bharat Bond 2032.

Eller så kan du gå tillbaka till portföljens grunder om att bygga en långsiktig portfölj och se om Bharat Bond 2032 kan vara en del av satellitdelen av din långfristiga ränteportfölj.

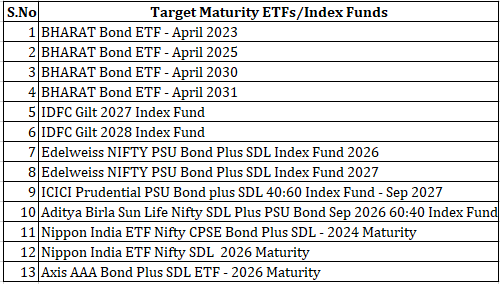

Observera att Bharat Bond 2032 inte är den enda ETF:n med målförfallotid. Det finns många målförfalloprodukter inom ränteområdet från olika AMC:er. Det är inte ens den enda Bharat Bond ETF som finns. Du kan Bharat Bond ETF:er/FoFs som förfaller 2023, 2025, 2030 och 2031. Jag har sammanställt listan över olika målförfalloprodukter nedan.

Dessa produkter kommer att ha olika riskprofiler, YTM:er och kassaflödestider. Välj därefter.

Du måste också titta på ditt kassaflödeskrav och jämföra mot konkurrerande ränteprodukter. Det finns bankinlåning, statsobligationer, företagsobligationer, RBI-obligationer med rörlig ränta, PPF, EPF, SCSS, PMVVY etc. Varje produkt har olika avkastning, kreditrisk, durationsrisk, likviditet, kassaflöde och skatteprofil.

Bharat Bond 2032 är en långvarig produkt. Mognar 2032.

Således kommer Bharat Bond 2032 att vara mycket känslig för ränterörelser. Kan vara ganska flyktigt. Om du tror räntorna kommer att stiga snart och är oroliga för kortsiktig volatilitet, bör du undvika den här produkten.

Dessutom skulle jag föreslå att du inte investerar i Bharat Bond 2032 för mina kortsiktiga mål (några månader till ett par år bort) om du inte tror att räntorna kommer att gå ner (eller åtminstone inte gå upp) . Gå inte bara efter högre YTM i Bharat Bond 2032 jämfört med kortvariga produkter.