Du har precis fått din årliga bonus. Du har också ett bostadslån.

Du har 2 alternativ.

Vad ska du göra med dina bonuspengar?

Som allt inom privatekonomi finns det inget svartvitt svar på denna fråga.

Försök att få det utestående lånebeloppet till bekväma nivåer genom att göra förskottsbetalning av lånet. "Bekvämt" är subjektivt. När bostadslånebeloppet är bekvämt kan du välja beroende på dina preferenser och riskaptit.

Och det finns skäl till detta.

För det första , du måste betala avbetalningen på lånet men det finns ingen garanti för god avkastning från dina investeringar. Många investerare underskattar risker och gör otippade val med sina investeringar. Genom att förskottsbetala bostadslånet sparar du åtminstone bostadslåneräntan. Och räntan som sparas är intjänad ränta.

För det andra , diskontera inte de problem som ditt investeringsbeteende kan ta upp. Aktieinvesteringar är volatila. En svår resa kan sätta dig under press och du kan göra misstag. Du kanske gör en bra investering men avslutar vid fel tidpunkt. Återbetalning av bostadslån är däremot ett enkelt val.

Äntligen , att se det utestående lånebeloppet minska skulle göra de flesta bekväma.

Ett enkelt och bekvämt beslut. Inte det mest optimala beslutet. Vissa skulle till och med kalla det lat tänkande. Fair enough.

Om vi nu antar att du inte kommer att göra dåliga investeringsval och inte oroa dig för volatilitet, hur skulle detta beslut se ut?

Eller med andra ord, om du hade investerat bonusen/klumpsumman och inte betalat tillbaka lånet, hur hade de besluten sett ut i efterhand?

Vad säger uppgifterna oss?

Låt oss ta reda på det.

Låt oss anta att du istället för att göra förskottsbetalningen investerade beloppet i Nifty 50. Och du återkommer till valet efter en period.

Fick du bättre avkastning än kostnaden för lånet?

Om din investering i Nifty 50 ger högre avkastning än kostnaden för lånet konsekvent, skulle en investering tyckas vara ett bättre val. Annars är förskottsbetalning av lån ett bättre val.

Nu skulle du göra dessa investeringar (istället för förskottsbetalning) på olika datum. Så vi kan inte bara ta ett datum för denna analys.

Det stämmer.

Vi kan lösa detta problem genom att titta på rullande avkastningsdata.

Ett rullande avkastningsdiagram är helt enkelt en plot av punkt-till-punkt-avkastning för en tillbakablicksperiod.

Plott för 1-års rullande avkastning den 25 januari 2021 kommer att vara avkastningen under de föregående 12 månaderna (från 26 januari 2020 till 25 januari 2021). Du kan också ta ett genomsnitt av rullande avkastningsdata för alla datum för att få den genomsnittliga 1-åriga rullande avkastningen.

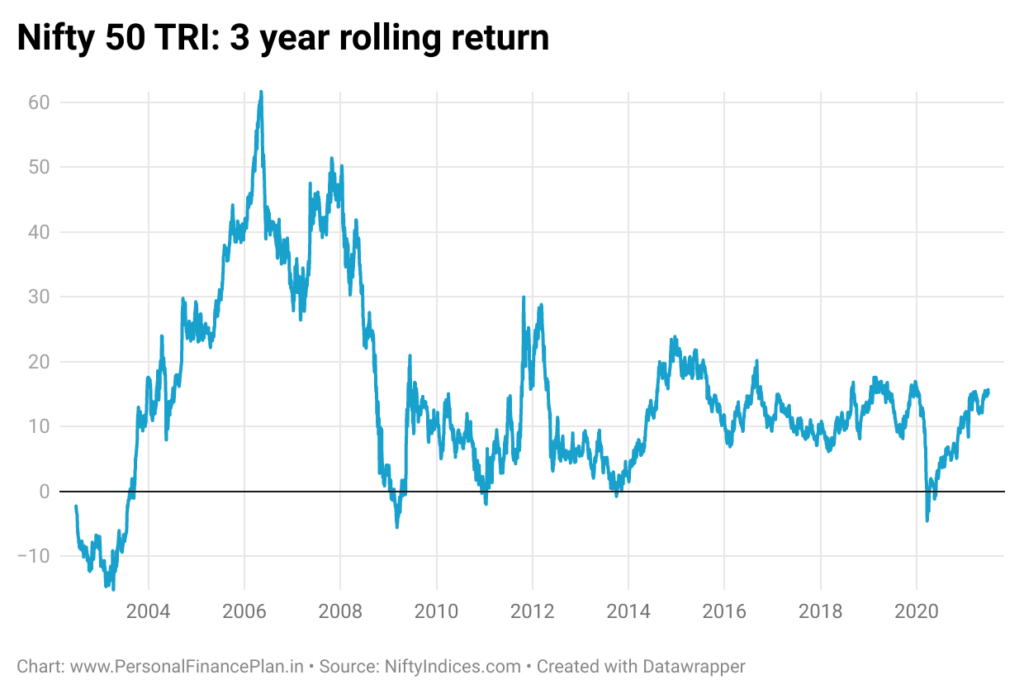

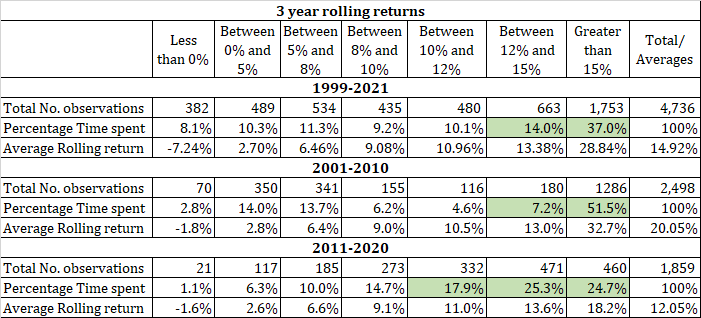

På liknande sätt, för att rita ett 3-årigt rullande avkastningsdiagram, är tillbakablicksperioden 3 år. För tomtpunkten för den 25 januari 2021 tittar vi på avkastningen från den 26 januari 2018 fram till den 25 januari 2021.

Analysering av rullande avkastning är ett effektivt sätt att eliminera snedvridning av startdatum och slutdatum. Vi kan granska 3- och 5-års rullande avkastning.

Vi kan titta på diagrammet med rullande avkastning eller genomsnittlig rullande avkastning och se om investeringen har gått bättre än kostnaden för lånet.

Men det finns ett problem.

Det här är komplicerat.

Dessutom har LTCG på eget kapital varit befriad från skatt under en avsevärd period (från 2004 till början av 2018). Nu finns det en skatt på 10 % på LTCG.

När jag byggde upp den här tabellen har jag tagit hänsyn till data för investeringar som gjorts under denna period. Till exempel, 3-åriga rullande avkastningsdata för 2001-2010 tar hänsyn till investeringar gjorda mellan 1 januari 2001 och 31 december 2010. För detta har jag valt data för 1 januari 2004 och 31 december 2013, från rullande returer plot.

2001-2010:

Nifty 50 TRI 3-års rullande avkastning överstiger 15% p.a. endast 51,5 % av tiden.

>12 %:58,7 % av tiden

Låneräntan varierade mellan 10 % och 15 % p.a. under decenniet. Du skulle ha önskat åtminstone bättre än 12 % p.a.

2011–2020

>12 %:50 % av tiden

>10 %:67,9 % av gångerna

Räntorna under denna period var 8,5 %-10 % p.a.

Så du skulle vilja tjäna minst 10 % för att risken ska vara värd besväret.

Ingen av decennierna passerar vi vår tröskel på 70 % (kom ihåg att denna tröskel är konstgjord. Du kan välja en annan tröskel).

Notera skillnaden i genomsnittlig 3-års rullande avkastning under de två decennierna. 2001-2010 tjänade du 20 % p.a. Under 2011-2020 tjänade du 12,05 % per år.

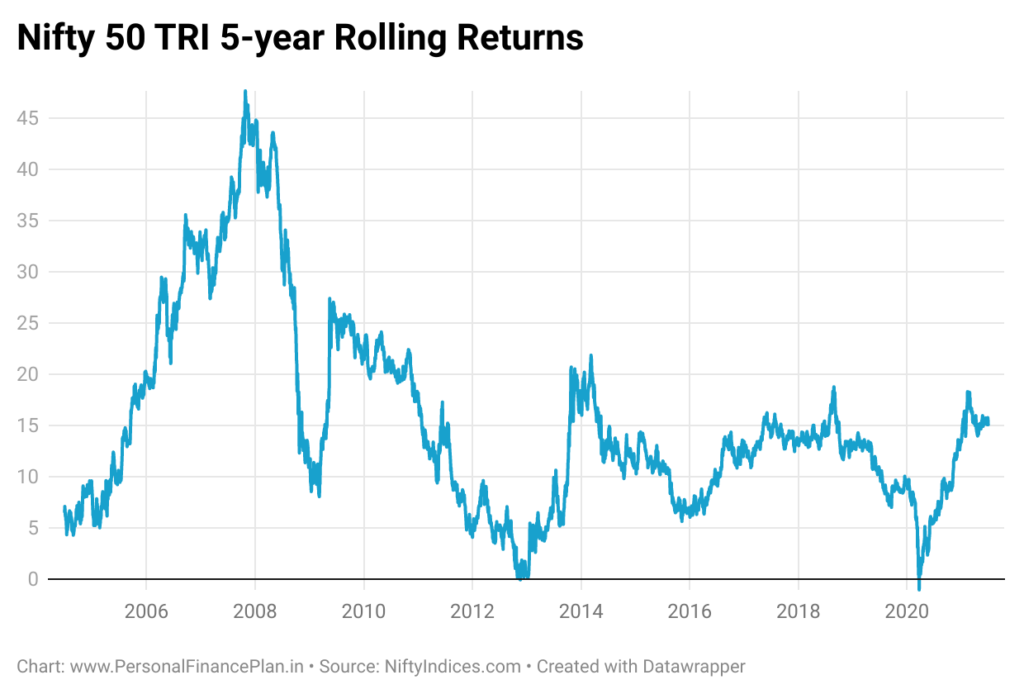

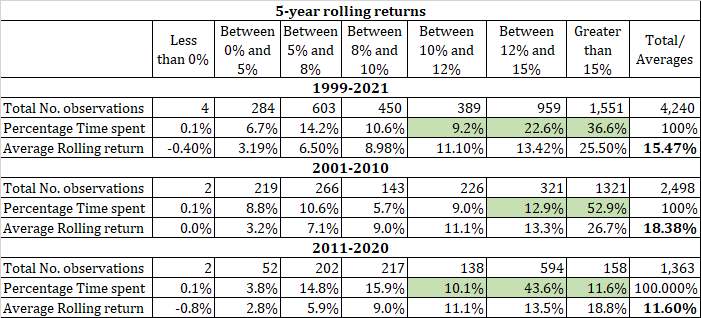

Du är en långsiktig investerare och vill jämföra med 5-års rullande avkastning.

2001-2010:

Nifty 50 TRI 5-års rullande avkastning överstiger 15% p.a. endast 52,9 % av tiden.

>12 % p.a.:64,8 % av tiden

Låneräntan varierade mellan 10 % och 15 % under decenniet. Du skulle ha velat åtminstone bättre än 12 p.a.

2011–2020

>12 %:54,2 % av tiden

>10 %:64,3 % av tiden

Räntorna under denna period var 8,5 %-10 % p.a.

Så du skulle vilja tjäna minst 10 % för att risken ska vara värd besväret.

Återigen, lägre än tröskeln på 70 % för båda decennierna. Observera att tröskeln på 70 % är konstgjord.

Argumentet för att investera är inte särskilt övertygande. Det finns inga överväldigande bevis (subjektiva) för att investeringar (istället för förskottsbetalning) skulle ha varit ett bättre val. Visst, vissa investerare skulle ha fått det att fungera för dem. Men för normala investerare som du och jag behöver vi mer fördelaktiga siffror.

Vi måste också tänka på:

Men vänligen uppskatta effekterna av olika antaganden. Tröskeln för 70 % bättre resultat. Vi kunde ha använt 60 % istället för 70 % och att investera hade sett ut som ett bättre val.

De olika avkastningströskeln för de 2 decennierna.

Vi antog att kostnaden efter skatt för lånet är densamma som kostnaden före skatt för lånet.

Om den effektiva kostnaden för lånet (för det återbetalda beloppet) är lägre på grund av skatteförmåner, kan du överväga analysen därefter. I så fall kan din avkastningströskel vara 8 % istället för 10 %.

Varför bara Nifty 50?

Varför inte Nifty Next 50 eller Nifty Midcap-index eller Nifty Smallcap-index eller någon aktivt förvaltad fond?

Eller en hybrid eller en balanserad förmånsfond?

Eller varför inte en blandning av måttligt eller negativt korrelerade tillgångar (aktier, guld, etc)?

Giltig fråga.

Att plocka upp en aktivt förvaltad fond för denna analys är komplicerat eftersom det leder till en annan nivå av beslutsfattande. Därför är jag inte benägen att använda sådana medel för jämförelse.

För de andra indexen eller investeringarna ska vi försöka jämföra dem i de kommande inläggen.

Det här inlägget publicerades först den emicalculator.net .