Budget 2018 införde utdelningsskatt på utdelning från aktiefonder.

I ett av mina tidigare inlägg hade jag lyft fram hur fondbolag vilseleder investerare och övertygar investerare att investera i utdelningsplaner för fondsystem.

Utdelningssystem var aldrig ett bra val när det gäller aktiefonder . I det här inlägget ska vi titta på orsakerna. Dessutom, med införandet av Dividend Distribution Tax (DDT) på utdelning från aktiefonder, blir valet av utdelningsalternativet för vanliga inkomster ett ännu sämre val.

Du kontrollerar inte utdelningens kvantum, Fondförvaltaren har ett gottfinnande

Utdelningen av utdelningen och utdelningens kvantum är enbart fondförvaltarens eget gottfinnande. Naturligtvis kommer de att försöka uppfylla de löften som ges.

Men om utdelningen av någon anledning minskas eller hoppas över helt och hållet kan du inte göra någonting. Naturligtvis kan du sälja dina enheter i systemet.

Utdelning kan endast betalas från vinsten

I enlighet med reglerna kan utdelning endast delas ut från det genererade överskottet (vinster som genereras genom investeringar).

Därför, om aktiemarknaderna inte går bra, kan fondförvaltarens/fondsystemets förmåga vara begränsad.

Införande av skatt på aktiefonder gör utdelningsalternativet ännu sämre

Budget 2018 införde Dividend Distribution Tax (DDT) på 10 % på utdelningen från aktiefonder. Denna skatt är tillämplig på alla utdelningar som delas ut av aktiefonder den 1 april 2018 eller senare.

Tänk på att DDT betalas av fondhuset på investerarnas vägnar. Så på sätt och vis är utdelningen fortfarande skattefri i händerna på investeraren, dvs investeraren behöver inte betala någon skatt. Skatten kommer dock bara från dina pengar.

Dessutom är DDT också föremål för en tilläggsavgift på 12 % och cess på 4 %.

Så som DDT beräknas är din effektiva skatteskuld mycket högre än 10 %.

Låt oss försöka förstå med hjälp av ett exempel.

Hur beräknas Dividend Distribution Tax (DDT) för fonder?

Anta att du fick 100 Rs i utdelning från din aktiefond. För att kunna betala ut sådan utdelning måste NAV sjunka med 100/(1-DDT) =100/(1-10%) =Rs. 111.11

Detta är beskattning på bruttobasis.

DDT är i praktiken 111,11 X 10% =Rs. 11.11 (och inte 10 Rs, som de flesta av oss kanske tror)

Tilläggsavgift på 12 % debiteras på DDT =11,11 Rs X 12 % =Rs. 1,33

Cess (4 % från FY2019) kommer att debiteras på DDT och tilläggsavgift. Cess =4 %*(11,11+1,33)=0,497

DDT +Tilläggsavgift +Cess =11,11 +1,33+0,497 =Rs. 12.942

Därför, för att du ska få en utdelning på 100 Rs måste ditt systems NAV sänkas med 112 492 Rs.

Det andra sättet att beräkna total skatt är:100/(1-DDT-sats) * DDT-sats * (1 + Tilläggsavgift) * (1 + Cess) =100/0,9 * 10 % * (1+ 12%) * (1+4%) =12,942 Rs

Du får 100 Rs. Skatten är 12 942 Rs. Total minskning av NAV kommer att vara 112 942 Rs.

Din effektiva skattesats på mottagen utdelning är 12,942 % (och inte 10 %) . Skillnaden beror på att utdelningen beskattas på bruttobasis och på grund av tillägg och överskott.

För like-to-like-jämförelse med andra inkomstkällor är skatteskulden 12.942/112.942=11.46 % . Detta innebär att av 100 Rs som betalas av AMC (minskning av NAV) når endast Rs 88,54 ditt bankkonto. Resten går till skatter. Detta hjälper dig att jämföra skattesatsen på utdelning med andra inkomstkällor. Dessa Rs 88,54 som tas emot på ditt bankkonto är befriade från skatt.

Du kunde ha valt tillväxtalternativet istället för utdelningsalternativet

Under utdelningsalternativet får du regelbunden inkomst i form av utdelningen.

Hade du valt tillväxtalternativet under samma schema , du skulle inte få någon utdelning men du kan alltid sälja enheterna för att generera samma inkomstnivå. Du behöver inte vänta på att fondsystemet ska deklarera utdelning.

Förresten, långsiktiga kapitalvinster från försäljning av resultat från aktiefondandelar kommer att beskattas med 10 % från och med FY2019.

Låt oss se vilket alternativ som är bättre.

Du investerar 10 Rs vardera i tillväxt- och utdelningsoptioner för samma MF-system.

Några antaganden som vi måste göra.

- Du behöver en årlig inkomst på 80 000 Rs per år i slutet av varje år. Antag att det inte finns någon inflation.

- Du får en konstant avkastning på 10 % per år i systemet. Låter ganska meningslöst. Snälla spela med. Många investerare förväntar sig för övrigt mycket högre konstant avkastning när de investerar i aktiefonder. Jag kunde ha använt historiska Sensex- eller Nifty-data för att visa min poäng. Men en konstant avkastning förklarar poängen lika bra.

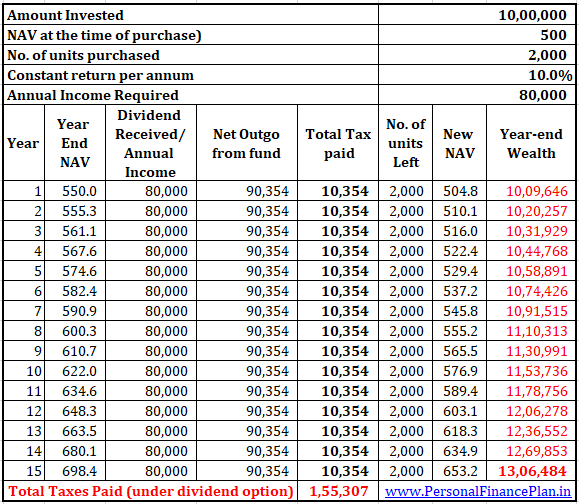

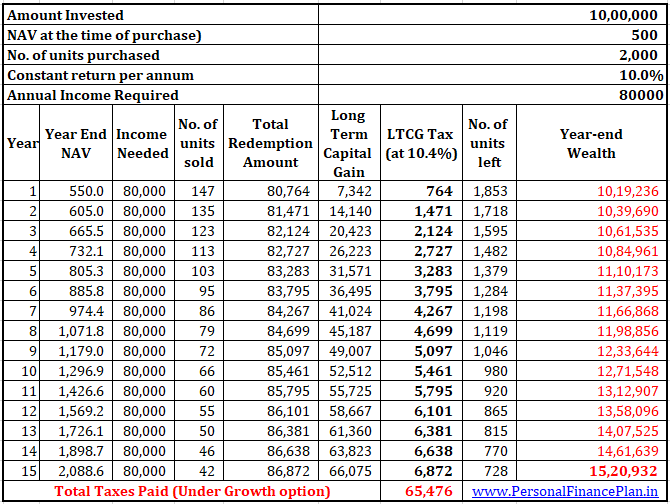

- Fondförvaltaren kommer att betala en utdelning på 80 000 Rs per år. Du kommer att få en utdelning på 80 000 Rs per år i utdelningssystemet.

- I tillväxtprogrammet, eftersom det inte finns någon utdelning, du måste sälja enheterna för att generera samma inkomstnivå (efter skatt).

- NAV vid köptillfället är 500 Rs under båda systemen.

- Alla kapitalvinster som härrör från försäljning av andelar i tillväxt- eller utdelningssystemen kvalificerar för långsiktiga kapitalvinster. Antagandet är att inga enheter kommer att säljas före 1 år.

- Jag har antagit att din totala inkomst är bekvämt högre än gränsen för grundläggande skattebefrielse.

Pekar på notering

- Utdelning på aktiefonder ska beskattas med 10 % (i form av utdelningsskatt). Observera att skatt debiteras på bruttobasis (diskuterat tidigare) .

- DDT betalas av AMC för din räkning. Du behöver inte betala någon skatt för erhållen utdelning. Du kan tänka på DDT som TDS.

- Du kan inte göra anspråk på DDT (betald för din räkning av AMC) även om din totala inkomst är lägre än den minsta skattepliktiga inkomsten.

- Utdelning kommer endast från dina pengar.

- När utdelningen betalas sjunker ditt fondandelsvärde med utdelning per andel plus skatter och intäkter.

- Långsiktig kapitalvinst som uppstår vid försäljning av aktiefondandelar beskattas med 10 % (från FY2019). Den här regeln är tillämplig för alla försäljningar som görs den 1 april 2018 eller senare. Den första Rs 1 lac av sådana vinster är dock befriad från kapitalvinstskatt . Vi har sett effekten av skatt på prestation i ett tidigare inlägg. I dessa beräkningar kommer vi att anta att LTCG från annan försäljning överstiger Rs 1 lac så att LTCG beskattas med 10 %.

- Sådan skatt kommer att vara föremål för övertagande. Cess ska vara 4 % från FY2019.

- Tillägg är inte tillämpligt på långsiktig kapitalvinstskatt, såvida inte din skattepliktiga inkomst överstiger Rs 50 lacs.

- Om din skattepliktiga inkomst exklusive sådana långsiktiga kapitalvinster från aktiefonder är mindre än den beskattningsbara minimiinkomsten, ska de långsiktiga kapitalvinsterna minskas med ett sådant underskottsbelopp. Genom, utdelning beviljas inte denna lättnad. I dessa beräkningar har vi antagit att din årsinkomst är mycket högre än den lägsta skattepliktiga gränsen.

- I avsaknad av ett sådant antagande kommer tillväxtalternativet att se ut som ett ännu bättre alternativ.

- När du säljer MF-andelar består din inlösenvinst av både kapital och vinster. Skatt betalas endast på vinsten (och inte kapitalbeloppet).

Låt oss titta på prestandan.

Utdelningsalternativ

Tillväxtalternativ

Vad kan vi sluta oss till?

- Med tanke på antagandena har tillväxtalternativet gått mycket bättre.

- Du är kvar med Rs 15,2 lacs vid slutet av 15 år under tillväxtalternativet. Du skulle bara ha Rs 13,06 lacs vid slutet av 15 års utdelningsalternativ.

- I avsaknad av DDT och skatt på LTCG skulle du ha haft Rs. 16,35 lacs vid utgången av 15 år under båda alternativen. Därför fick skatter en inverkan i båda fallen. Bara att effekten var lägre i alternativet Tillväxt.

- Jag har inte övervägt skattebefrielsen för LTCG på 1 lac Rs från försäljning av aktiefonder per räkenskapsår. Hade vi övervägt hade tillväxtalternativet gett ännu bättre avkastning.

- Du kan se att antalet enheter förblir detsamma under utdelningsalternativ. Å andra sidan fortsätter antalet enheter att gå ner i tillväxtalternativet. Naturligtvis beror detta på det valda exemplet.

Varför har tillväxtalternativet blivit bättre?

Du kanske nu har en fråga.

Satsen för DDT och skatten på LTCG är samma. Varför har vi då denna skillnad?

Det finns tre anledningar:

- En tilläggsavgift på 12 % tillkommer på utdelningsskatt. Inget tillägg på kapitalvinster, åtminstone så länge som din skattepliktiga inkomst inte överstiger Rs 50 lacs.

- Vid utdelning debiteras DDT på bruttobasis. Därför är den effektiva skattesatsen högre än 10 %. Det är 12,942%. För långfristiga kapitalvinster är den effektiva skattesatsen 10,4 % (inklusive överskott, exklusive tilläggsavgift). Om din inkomst är över 50 lacs tillkommer tillägg även på kapitalvinster. Därför, om du är en höginkomsttagare, tänk på denna aspekt. Du kanske vill omarbeta siffrorna.

- Nu är det viktigaste, när du får inkomst i form av utdelning, är hela kvittot skattepliktigt. Vid realisationsvinst vid försäljning av tillväxtoptionsenheter innehåller dock inlösenbeloppet både kapital och kapitalvinst. Endast kapitalvinsten beskattas. Och detta påverkar sammansättningen .

- LTCG på aktiefonder är undantaget upp till 1 lac Rs per räkenskapsår. Ingen sådan lättnad för utdelningar från aktiefonder. Observera att jag inte har beaktat denna aspekt i beräkningarna.

Vad ska du göra?

Vänligen förstå att jag inte säger att du ska investera i tillväxtplaner för aktiefonder om du vill generera regelbundna intäkter inom den omedelbara framtiden.

Even Growth-plan för en aktiefond är ett dåligt val för vanliga inkomster. Bara att det är ett mindre ont än utdelningsalternativet för ett aktiesystem.

I ett av mina tidigare inlägg har jag diskuterat varför systematisk uttagsplan från en aktiefond är en mycket dålig idé.

De fonder som du behöver för att generera regelbundna intäkter inom den närmaste framtiden bör inte finnas i aktiefonder i första hand.

En räntefond som investerar i värdepapper med hög kreditkvalitet och har låg räntekänslighet är ett mycket bättre val. När det gäller skuldfonder kan du välja mellan tillväxt- och utdelningsalternativ beroende på din skatteplatta (och nu även tilläggsplatta) och investeringshorisont.

För det här inlägget har jag inte betraktat arbitragefond som en aktiefond (även om sådana fonder åtnjuter samma skattebehandling som en aktiefond). I specifika fall kan utdelningsalternativet från arbitragefonder vara ett bättre val än tillväxtalternativet.

Inlägget publicerades första gången i februari 2018 och har uppdaterats sedan dess.