Hur riskabelt är ditt fondsystem?

Hur svarar du på ovanstående fråga?

Frågar du en investerare kommer svaret att variera beroende på bland annat investerarriskprofil, investerarhumör, marknadssentiment och marknadsutsikter.

Om du frågar ett fondhus garanteras en underskattning av risken i investeringen.

Vad ska du göra som investerare? Vilken bör vara din referenspunkt?

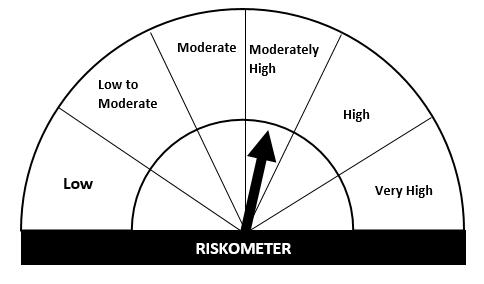

SEBI, se ett cirkulär daterat den 5 oktober 2020, har försökt svara på denna fråga. SEBI har släppt en metod för att kvantifiera risknivån i ett MF-system. För enkel visuell förståelse måste en enkel Risk-o-mätare släppas för varje schema.

Snälla förstå att SEBI inte tillhandahåller riskklassificeringar för MF-system . SEBI har bara definierat metoden för att beräkna riskbetyg. AMC:erna måste släppa riskklassificeringar för varje system, i enlighet med metoden.

Risk-o-meter-systemet träder i kraft den 1 januari 2021.

Risk-o-mätare för fonder har funnits i många år. Men som jag förstår hade AMC:erna en hel del utrymme för skönsmässig bedömning när de valde riskklassificeringen för sina fonder. Nu har SEBI gått vidare och försökt kvantifiera riskvärderingsprocessen och ta bort sådan diskretion från fondbolag.

Risk-o-mätaren ska ha följande risknivåer för MF-system.

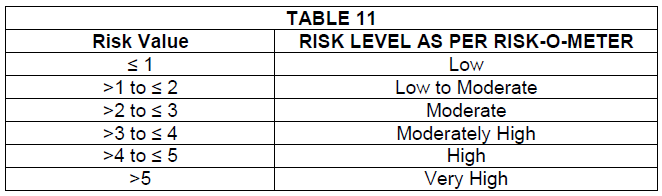

Här är kartläggningen mellan riskvärdet för system och risknivåerna enligt risk-o-meter.

Vi kommer senare att diskutera hur riskvärdena för olika typer av system beräknas. Som väntat är riskvärdesberäkningsmetoden annorlunda för aktie- och räntefonder.

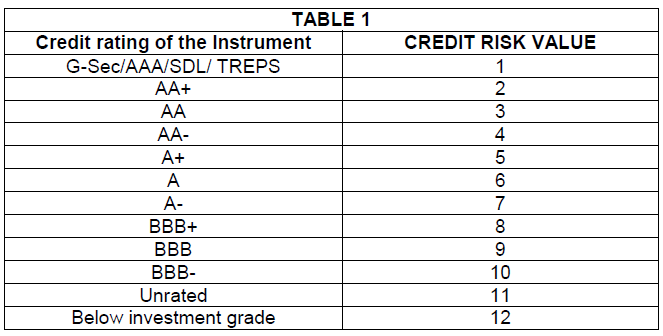

Det finns tre typer av risker som SEBI har försökt kvantifiera:

Varje obligation i fondportföljen kommer att betygsättas på dessa parametrar.

Se det här inlägget för mer information om risker i fondsystem för skulder eller hur dessa risker påverkar dig.

Nedan visas värdet som tilldelas varje kreditbetyg.

Kreditbetyget för fondportföljen ska vara portföljens vägda genomsnittliga betyg (vikter ska baseras på AUM).

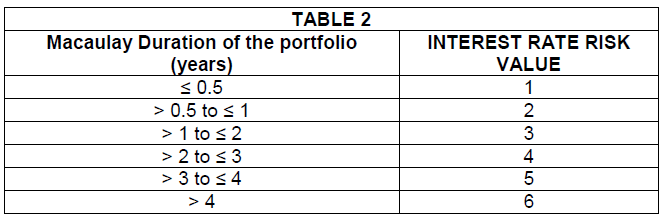

Nedan visas ränteriskvärdet för portföljens duration i Macaulay.

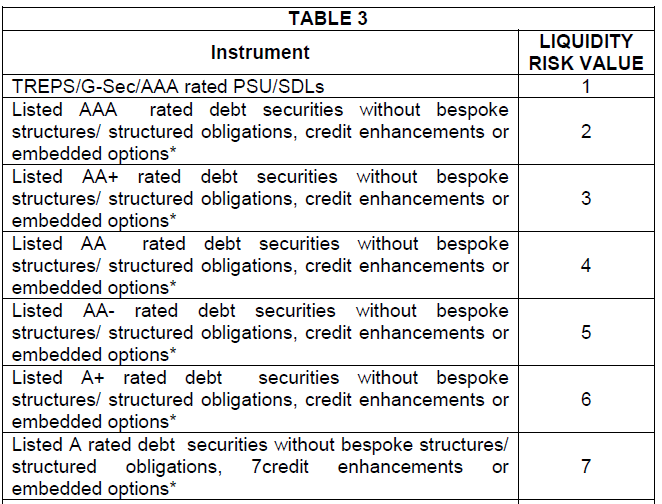

För att mäta likviditetsrisk ska noteringsstatus, kreditvärdighet och struktur för skuldinvesteringar beaktas. Likviditetsriskklassificeringen är en lång tabell. Jag ska återge en liten del.

Likviditetsriskvärdet för portföljen kommer att vara det vägda genomsnittet (AUM-baserade vikter) av likviditetsriskvärden för underliggande portföljer.

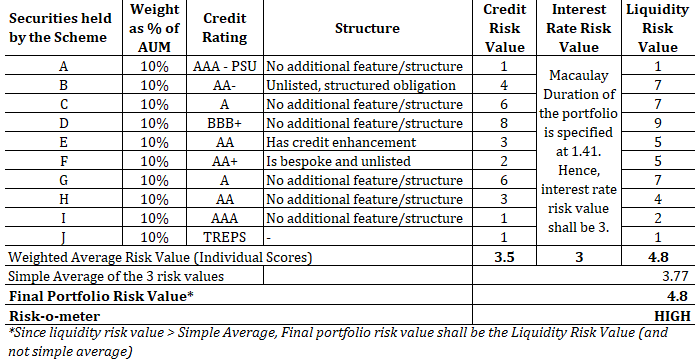

Riskvärdet för portföljen ska vara enkelt genomsnitt av kreditriskvärde, ränteriskvärde och likviditetsriskvärde för portföljen. Om portföljens likviditetsriskvärde är högre än det genomsnittliga betyget (som beräknat ovan), ska dock likviditetsriskvärdet betraktas som portföljens riskvärde. Detta är ett bra drag eftersom fondförvaltare inte kommer att kunna gömma sig bakom medelvärden i händelse av illikvida portföljer.

Låt oss förstå detta med hjälp av en illustration. Jag återger illustrationen från SEBI-cirkuläret. Skuldfondportföljen består av 10 värdepapper. För tillfället har alla lika tilldelning (10 % vardera). Portföljens Macaulay-duration är specificerad som 1,41.

Enligt min åsikt är detta inte lika användbart. Oavsett vad Risk-o-meter föreslår, har alla aktiefondsystem hög risk. Därför kommer jag att ta upp detta kort.

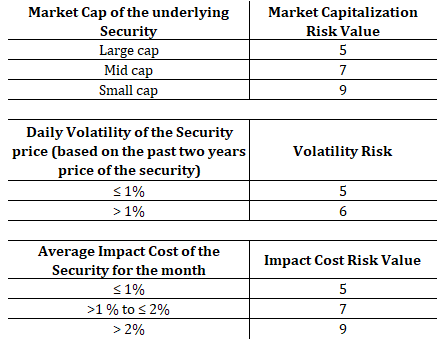

Riskvärdet för MF-aktieportföljer beror på följande tre parametrar.

Med denna ratingstruktur kommer nästan alla aktiefonder att hamna i kategorin mycket hög risk , vilket är en bra klassificering. Aktiefonder är mycket riskabla.

Beräkningen av Equity MF risk-o-meter är exakt densamma som för skuldfonderna. Först hittar du den viktade genomsnittliga riskpoängen för varje parameter och tar sedan ett enkelt medelvärde av de tre poängen.

Aktiefonder finns i flera varianter, där det också finns en viss exponering utanför aktier. Hybridfonder kan också ha exponering mot räntebärande värdepapper. Faktum är att de flesta aktiefonder har kassapositioner. Vissa fonder säkrar också sina insatser med derivat.

En aktiefond kan också investera i internationella aktier. Sedan finns det fonder med flera tillgångar. Det finns guldfonder.

I en portfölj med flera tillgångar ska riskklassificeringen för varje tillgång bestämmas separat. Låt oss till exempel säga att en fond med flera tillgångar har 40 % inhemska aktier, 30 % räntebärande värdepapper, 15 % guld och 15 % internationella aktier.

Riskvärde för portföljen =40% * Riskvärde för aktieportfölj + 30% * Riskvärde för skuldportfölj + 15% * Riskvärde för guld (4) + 15% * Riskvärde för internationella aktier (7)

Detaljerade exempel ges i SEBI-cirkuläret.

Varje förändring av riskklassificeringen ska offentliggöras för investerarna via e-post.

Risk-o-meter för varje system ska utvärderas på månadsbasis och ska offentliggöras tillsammans med portföljupplysningar varje månad. Du kan hitta portföljupplysningar på respektive AMC-webbplatser. Risk-o-meterinformation ska också finnas tillgänglig på AMFI:s webbplats.

Dessutom är AMC:erna skyldiga att tillhandahålla följande information i sina årsrapporter och förkortade sammanfattningar.

När det gäller aktiefonder, oavsett vilken rating som processen ger upphov till, måste investerarna förstå att aktiefonderna är mycket riskabla. I vilket fall som helst kommer riskvärdet för aktiefonderna sannolikt att vara mycket högt. Därför erbjuder risk-o-meter lite värde för aktiefondinvesterare.

Men enligt min åsikt är dessa betyg extremt användbara för fonder med skulder.

Tidigare var du tvungen att titta på kategorin skuldfondsystem, kreditkvaliteten för underliggande portföljer och portföljduration innan du gjorde ditt val. Hur väljer man rätt skuldfond för din portfölj? Även om du fortfarande måste titta på dessa aspekter (vi vet att kreditbetyg från kreditvärderingsinstitut inte är tillförlitliga), Risk-o-meter-poängen kommer att fungera som det första filtret.

Dessutom, om ditt skuldfondsystem har ett högriskvärde , måste du gräva djupare, särskilt om du tänkte på skuldfonder som en ersättning för bankinsättning. Förstå och uppskatta källan till risken. Och besluta om du måste fortsätta att ha fonden i din portfölj.

Om du köpte en lågriskfond och dess risk-o-meter-värde har ökat (risken har ökat), ta reda på orsakerna.

Som diskuterats är AMC:er också skyldiga att meddela förändringen av risk-o-metervärden via e-post. Håll ett öga på sådan kommunikation.

I skuldfonder har överavkastning vanligtvis högre risk. Till exempel kan en skuldfond A investera i kreditpapper av låg kvalitet och generera extra avkastning (i goda tider). Om du bara tittar på avkastningen kommer du att betygsätta denna fond före skuldfond B som investerar enbart i AAA-klassat papper. Även om du kunde ha noterat denna skillnad ännu tidigare genom att bara titta på portföljen, ger ett risk-o-metervärde en enkel referenspunkt. Om fond A med högre avkastning har högt risk-o-metervärde vet du att det inte finns någon gratis lunch.

I räntefonder kommer jag sannolikt att välja fonder med låg risk eller låg till måttlig risk.

Ett bra drag av SEBI.

SEBI Circular on Product Labeling in Mutual Funds:Risk-o-meter