Vilket är det bästa sättet att investera i guld?

Fysiskt guld, smycken, guld-ETF:er, fonder eller suveräna guldobligationer?

Låt oss utelämna fysiskt guld och smycken i detta inlägg och fokusera på finansiella investeringar i guld.

Låt oss i det här inlägget jämföra de olika egenskaperna hos guldobligationer och guld-ETF:er (och guldfonder) och bedöma vilket som är ett bättre val.

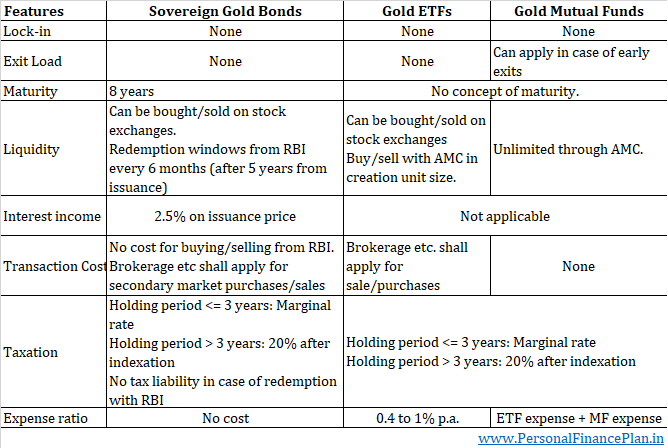

Ingen inlåsning med guld-ETF:er och guldfonder. Inget mognadsbegrepp vare sig med guld-ETF:er eller guldfonder. Du kan hålla dessa investeringar för livet.

Guld-ETF:er har inte heller något koncept för exit-belastning. Guldfonder kan ha en mindre exitbelastning för tidiga exit.

När det gäller guldobligationer finns det ingen inlåsning rent tekniskt. Du kan alltid sälja obligationerna på andrahandsmarknaden. Inget utträdesstraff heller. Men om du håller obligationerna i fysiskt format (och inte i demat-format) och inte vill konvertera dem till demat-format, måste du vänta till förtida uttagsperioder eller förfallodag för att få tillbaka dina pengar.

Dessutom kommer guldobligationer att förfalla om 8 år (från emissionsdatumet). Därför kan du hålla för livet. Därefter, om du vill, kan du investera i en annan del av guldobligationer.

Lite fördelar för guld-ETF:er

Guld-ETF:er måste köpas och säljas på andrahandsmarknaden (såvida du inte är en stor spelare och kan köpa/lösa in direkt med AMC).

Guldobligationer, å andra sidan, kan köpas från både primär- och sekundärmarknaden. Även när du vill avsluta kan du SÄLJA på andrahandsmarknaden eller LÖSA IN från RBI vid angivna tidsperioder.

Rent ur sekundärmarknadens likviditetssynpunkt kommer guld-ETF:er sannolikt att klara sig bättre eftersom det bara finns ett fåtal ETF:er (10-12 för närvarande).

Å andra sidan finns det redan 50 guldobligationsemissioner och RBI lägger till en ny guldobligationsemission varje månad. Därför kan efterfrågan och utbudet av guldobligationer spridas över olika guldobligationsemissioner. Du kan hitta volymer för olika obligationsemissioner på NSE:s webbplats. Vissa obligationer har högre volymer än andra.

Obs :Jag har sett guldobligationer handlas både till rabatt och premium till det underliggande guldpriset. Helst bör guldobligationer handlas till en premie till det underliggande guldpriset på grund av den extra räntekomponenten. Men marknaderna är marknader. Det finns många andra faktorer inblandade som påverkar efterfrågan och utbud. Vi diskuterade några av dessa faktorer i mitt inlägg om att köpa guldobligationer på andrahandsmarknaden.

Förresten kommer guld-ETF:er också ha en fråga om pris-NAV-skillnad.

Guld-ETF:er är den troliga vinnaren här.

Guldfonder kan vara ett ännu bättre val här eftersom du köper från AMC och säljer till AMC. Och AMC måste erbjuda obegränsad likviditet.

Sovereign Gold Bonds är en klar vinnare här.

Du tjänar en ränteinkomst på 2,5 % p.a. på guldobligationer. Observera att räntan på varje tranch kan vara olika. När guldobligationerna lanserades 2015 var räntan tidigare 2,75 % p.a. RBI har utfärdat de senaste trancherna till 2,5 % p.a.

Vänligen förstå att du kan köpa statsguldobligationer från andrahandsmarknaden till ett pris som skiljer sig från emissionspriset. Räntan beräknas på emissionskursen för respektive guldobligation (och inte din köpeskilling). Till exempel utfärdar RBI en guldobligationsandel till 5 000 Rs per enhet. Du lyckas köpa samma guldobligationer för 4 500 Rs. Räntan kommer att beräknas på 5 000 Rs.

Ingen annan form av guldinvestering (fysiskt guld, guldfond, golf-ETF) ger dig ränteintäkter.

Vinnare:Sovereign Gold Bonds

Beskattningen är densamma för guld-ETF:er, guldfonder och suveräna guldobligationer.

Om du säljer före innehav i upp till 3 år, beskattas de resulterande kapitalvinsterna med din marginalskattesats.

Om du säljer efter att ha hållit i mer än 3 år, blir de resulterande kapitalvinsterna 20 % efter indexering.

SGB har dock ytterligare två fördelaktiga justeringar:

För det första finns det ränteintäkter som beskattas med din marginalsats.

För det andra, i guldobligationer, kan du lämna din position på två sätt. Sälja eller lösa in.

Du SÄLLER Sovereign Bond till en medinvesterare. Du LÖSAR SGB med RBI.

Vinsterna från SGB är beskattningsbara endast om du SÄLJER till en medinvesterare.

Inlösen med RBI (antingen på förfallodagen eller vid specificerade förtida uttagsperioder) är befriad från skatt. Och detta ger guldobligationer en stor fördel om du är en långsiktig investerare. Du köper för 2 000 och vid förfall är priset på guldobligationen 5 000. Tekniskt sett har du en vinst på 3 000 Rs. Sådan vinst kommer dock inte att vara skattepliktig.

Du kan inte undvika denna skatt på sådan kapitalvinst i guld-ETF:er eller guldfonder.

Vinnare:Sovereign Gold Bonds

Både Sovereign Gold Bonds och Gold ETFs (guldfond) spårar priset på guld. Således kommer varje skillnad i prestanda att bero på högre kostnader eller transaktionskostnader.

Guld-ETF:er tar ut förvaltningsavgift. Kostnadskvoten för guld-ETF:er kan variera från 0,4 % p.a. till 1 % p.a. Detta kommer att skapa ett drag på föreställningen.

Peka på anteckning :Om du utforskar webbplatser som ValueResearch kommer du att se att guldfonder har låga kostnadskvoter (jämfört med guld-ETF). Däremot investerar guldfonder vanligtvis i sina egna guld-ETF:er. Till exempel kommer HDFC Gold Fund endast att investera i HDFC Gold ETF. Därför kommer en guldfond att ha dubbla kostnader. Deras egen kostnadskvot och ETF:ns kostnadskvot.

När guldfonder eller guld-ETF:er köper guld måste de betala GST (3 % för närvarande) . Även om de kan få ingångskredit för den GST som betalas, är detta fortfarande ett hinder för prestandan. Jag har inte kunnat uppskatta effekten. Vänligen förstå GST gäller när ETF:er köper guld (och INTE när du köper guldfonder eller guld-ETF:er).

Dessutom, i händelse av guld-ETF:er, kan det finnas transaktionskostnader (mäkleri etc) och potentiellt påverka kostnaden om du köper på andrahandsmarknaden.

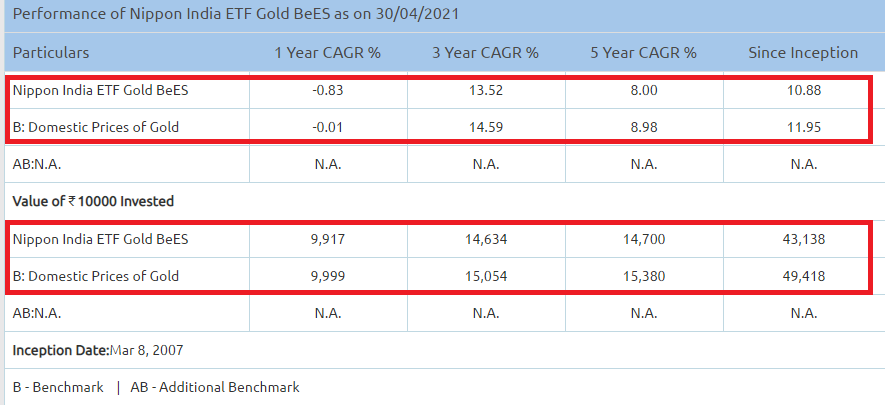

Du kan se effekten. Titta på den underpresterande Nippon India Gold BeES jämfört med inhemska guldpriser.

Däremot kommer statsobligationer i guld spegla priset korrekt (åtminstone om du köper från den primära marknaden och löser in med RBI).

Ingen kostnadskvot i statsguldobligationer. Ingen moms är tillämplig när du köper statsobligationer i guld. Ingen transaktionskostnad eller effektkostnad heller om du köper på primärmarknaden och löser in med RBI.

Lägre kostnader för SGB och ränteintäkter kommer att leda till bättre avkastning jämfört med guld-ETF:er och guldfonder.

Vinnare: Sovereign Gold Bonds

Här är sammanfattningen av jämförelsen.

Guld-ETF:er och guldfonder får bättre resultat när det gäller flexibilitet (inlåsning och löptid) och likviditet.

Guldobligationer ger ytterligare ränteintäkter och får också något bättre skattemässigt. På grund av lägre kostnader kommer guldobligationer sannolikt att ge mycket bättre avkastning än guldfonder och guld-ETF:er.

Efter att ha tittat på alla aspekter är Sovereign Gold Bond vinnaren över guld-ETF:er och guldfonder.

När du investerar i SGB köper du inte guld. Regeringen köper inte guld för att backa upp dina investeringar.

Allt du köper är ett åtagande från Indiens regering att det gör det

I huvudsak kommer regeringen, förutom räntebetalningarna, att ge dig priset på guld vid förfall i rupier. Och därmed bär regeringen prisrisken.

Guld-ETF:er gör det inte. Dina investeringar i guld-ETF:er backas upp genom att köpa faktiskt guld.

Vad händer om regeringen inte gör något?

Osannolikt eftersom regeringen kan skriva ut obegränsade mängder pengar. Inte så lätt dock.

Men vad händer om rupier faller sönder (förlorar sitt värde kraftigt) eller Indien upplever hyperinflation?

Regeringens åtagande är INTE att ge dig guld, utan att ge dig Rupee motsvarande rådande guldpris. Och rupier kommer att vara värdelös i det scenariot. Därför spelar ingen betalning i rupier ingen roll. Rupie kommer att upphöra att vara ett värdelager. Dina bankfonder eller ränteplaceringar kommer att raderas. Endast reala tillgångar som egendom, guld etc (eller fordringar på reala tillgångar som eget kapital) kommer att behålla värdet.

Man kan säga att regeringen måste returnera det rådande guldpriset, oavsett hur högt priset är. Men när regeringen betalar det och du spenderar det, skulle rupien ha förlorat mycket av sitt värde.

Naturligtvis är detta ett hypotetiskt scenario. Ganska långsökt. Men sådana episoder av hyperinflation inträffar oftare än du tror. Här är några episoder av hyperinflation under det senaste århundradet, de mest anmärkningsvärda var i Tyskland efter första världskriget.

Jämför detta med fysiskt guld. Det fysiska guldet kommer fortfarande att behålla sitt värde mot säg USD. Du kan migrera till ett annat land med ditt guld och byta ut ditt guld mot en stabil valuta. Jag förstår att det inte är lätt att ta guld ur landet. Men även om du skulle stanna i Indien, kommer ditt fysiska guld att vara ett bra värdelager (kommer att behålla sitt värde mot andra tillgångar) tills regeringen har hittat en ny stabil valuta. Kanske kommer guld då att bli valuta (under en kort period).

Faktum är att guld-ETF:er kan vara ett bättre alternativ än guldobligationer i ett sådant scenario eftersom din investering backas upp av guld. Det finns också en möjlighet att du kan omvandla dina fysiska enheter till faktiskt guld. Dessutom har guld-ETF:er inte någon löptid associerad. Så du kan välja att hålla dessa enheter tills landet tar sig över kriserna. Guldobligationer har en förfallodag.

Jag vill inte ägna mig åt rädsla. Dessa saker är mycket mer komplicerade än jag skulle vilja tro. Många andra, tredje och högre ordningens effekter kommer att spela in. Min kunskap eller grepp om sådana frågor är ganska begränsad.

Förresten, jag tror inte att Indien kommer att gå igenom en sådan fas. Således har jag alla mina guldinvesteringar i Sovereign guldobligationer. Och även om något sådant skulle hända kommer vi att ha mycket större problem att hantera. Lag och ordning kommer att bli en enda röra. Utbredd panik. Många institutioner kommer att misslyckas. Avsikten är bara att belysa ett scenario där fysiska guldpoäng över SGBs .