Precis som vi kan bygga på framgången för dem som har gått före oss, är misslyckandena för dem som gick först också värdefulla lärdomar.

Idag är en sådan dag. Jag skriver detta i hopp om att efter att ha läst mina misstag kan du fatta bättre investeringsbeslut.

Ingen investerare kan tjäna pengar på varje handel han gör. Förluster kommer säkert att hända förr eller senare.

Det viktiga är att investerare måste lära sig att begränsa sina förluster med rigorös disciplin och använda sina misstag för att förbättra sina investeringsbeslut i framtiden.

På så sätt kan även förluster ge avkastning i form av ett förbättrat ramverk för investeringsbeslut i framtiden.

Men alla förluster kommer inte med lektioner.

Du kommer att uppleva tider då du fattar alla rätt beslut och fortfarande kommer ut med förluster.

Ingen är immun mot detta. Inte ens Warren Buffett.

I ett sådant fall är det klokt att komma ihåg att livet är ett sannolikhetsspel och att börsen är likartad i det avseendet – vi kan bara försöka att investera på ett sådant sätt att korten staplas till vår fördel så mycket som möjligt.

Jag skulle vidare berätta detta:att inte föreställa mig ett misstag om det inte fanns något. Det är förståeligt att de flesta människor vill hitta källan till sina misslyckanden.

Vi vill veta varför kycklingen kom ut fel, varför vi fick 90 istället för 100, varför vårt förslag avvisades och varför vi misslyckades.

Och ibland finns det ingen läxa att dra. Ibland går du bara tillbaka till investeringschecklistan du har, ser att du bockat av allt du skulle och inser att det verkligen inte finns något som kan göras.

Som investerare, mer än något annat, måste du utveckla ditt mentala tänkesätt för att trivas i tider av osäkerhet, rädsla och problem.

Det är så du kommer att kunna skaka av dig förlusterna från livet och gå vidare till att fatta bättre investeringsbeslut som i slutändan kan förändra ditt liv.

Låt oss gräva i våra förluster och de två lärdomarna du kan dra av dem.

Nyligen stängde vi två positioner noterade i Kuala Lumpur.

Båda är undervärderade aktier som vi sålde med en förlust på 28 % och 17 % efter 3 år. Dessutom tappade vi också 17 % i Berjaya Assets och 29 % i Seni Jaya.

Det skulle vara snabbt att säga att vi valde fel aktier.

Men samtidigt använde vi samma metod för att välja undervärderade aktier i Hongkong och har belönat oss med vinster – Oriental Watch +153%, Swire Pacific A +25%, Sing Tao +11% och Wing On +13%.

Så vad är det egentligen som händer?

Problemen låg inte med metodiken.

Det fungerade – bara i olika länder. Och nej, det är inte för att Value Investing inte fungerar i Malaysia. Studierna är tydliga genom att värdeinvestering fungerar i alla länder, bara inte hela tiden.

Det är känt att värdestrategier kan underprestera under vissa perioder.

Och varje period kan pågå i flera år.

Till exempel har värdestrategier också underpresterat under de senaste åren i USA.

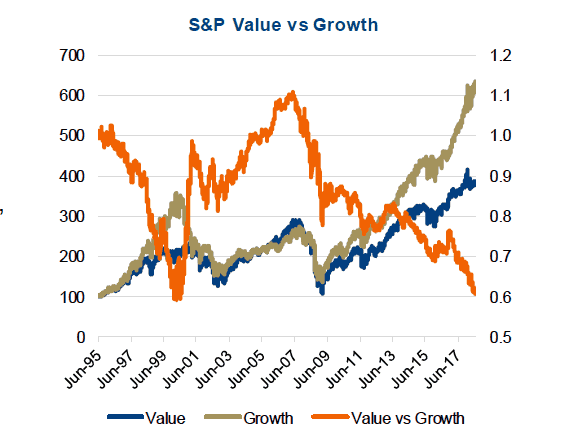

Nedan är ett diagram som visar att det fanns perioder där värde överträffade tillväxt och vice versa.

Tillväxtinvesterarna klarar sig för närvarande mycket bra med de amerikanska aktierna tills strömmen vänder igen.

Tillväxt- och värdeaktier har visat sig växla mellan sin regeringstid med överlägsen avkastning. Om du undrar om Value är dött i USA kan du ta en titt på flera perspektiv i den här länken.

Konjunkturen i strategiprestanda är något som vi inte kan förutse i förväg.

Det är lika svårt som att förutsäga när marknaden kommer att krascha.

Därför är underprestationen något vi måste acceptera om du gör en strategi. Det är därför vi parar två strategier i vår portfölj för att få exponering mot både värde- och tillväxtaktier, så att vi kan dra nytta av överprestationerna för båda strategierna när som helst.

Det var dock osannolikt att en portfölj med flera strategier skulle hjälpa malaysiska aktier mycket under de senaste åren.

Generellt sett var den malaysiska aktiemarknaden sämre än de asiatiska konkurrenterna och den svagaste under 2019. Lågvatten sänker de flesta båtar och det är svårt för vare sig värde- eller tillväxtaktier att prestera bra.

Lärdomen jag lärde mig är att tillväxtmarknader som Malaysia utgör större risker än utvecklade marknader. Med Malaysia som fall var korruptionen problematisk i den tidigare administrationen tills en historisk och överraskande seger av oppositionspartiet.

Allt detta medan Ringgit inte gick bra och gled mot singaporedollarn och satte rekord på RM3 för S$1.

Malaysiska aktier gick inte heller bra, och de flesta investerare skulle inte ha förtroende att lägga mer pengar i ett land som var misskött. Det politiska landskapet har stor inverkan på inhemska företag och valutastyrka.

Därför drabbades vi av en dubbel svacka av lager och valutaförluster.

Tillväxtmarknader som helhet är riskabla eftersom de politiskt är mindre stabila vilket kan leda till dåliga affärsresultat och valutakursförluster.

Å andra sidan kan det finnas möjligheter när tillväxtmarknaderna kan rally kraftigt.

Till exempel investeringsdollarna som gick in i Malaysia efter det nya partiets seger och drev upp Ringgit under första halvåret 2017, vilket gjorde den till den valuta som presterade bäst i Asien.

Med tanke på handelskriget mellan USA och Kina kan nyheter om företag som flyttar sin tillverkning till Sydostasien för att undvika tullar vara goda nyheter för Malaysia.

Men ekonomisk förbättring översätts inte nödvändigtvis till omedelbar avkastning på aktiemarknaden och det beror fortfarande på inflödet av investeringsdollar för att pressa upp aktiekurserna.

Som du kan se är investeringsdollar mycket ombytliga för tillväxtländer.

De kommer och går enligt dynamiken i deras politik och ekonomi. Man skulle behöva mer makroanalys för att investera i tillväxtmarknader.

Lärdomen jag lärde mig är att jag skulle behöva tajma mina investeringar bättre om jag vill gå in på tillväxtmarknader samtidigt som jag bara kan hålla mig på lång sikt på utvecklade marknader. Om jag bara måste välja en så måste det definitivt vara utvecklade marknader.

Jag skulle få mindre huvudvärk och hjärtvärk.