Det händer hela tiden.

Nya investerare introduceras till aktiemarknaden, lär sig ett par finansiella nyckeltal och dyker in i marknaden och tror att de är kung av kullen, bara för att återvända från sitt investeringsdyk med ärr från hajarna de inte förutsåg eller de hårda. repor av koraller på ryggen.

De kanske har en fisk, eller så kanske de inte, men hur som helst, de kunde ha undvikit sådana obehagliga situationer genom att vara mer utbildade om några av de förhållanden de använder – och förhållandet mellan pris och inkomst är ett sådant mått.

Alltför ofta ser vi människor som lägger för stor vikt vid förhållandet mellan pris och intäkter. Lite kunskap är farligt, för det ingjuter ogrundat förtroende i händerna på en amatör.

Precis som du inte skulle gå in i ett knivslagsmål med en mästare i knivkonsten utan år av utbildning, bör du inte investera i marknaderna med bara en rudimentär förståelse av hur PE-kvoten fungerar och alla dess krångligheter.

Den här artikeln syftar till att uppgradera nybörjarinvesteraren som kan misshandla PE-kvoten, till en kunnig, nyanserad investerare, som bättre förstår hur man använder PE-kvoten för att få större vinster och undvika förluster.

Låt oss börja med att erkänna elefanten i rummet.

Ett lågt pris på intjäningen är bra. Men det borde inte vara den enda hänsyn som så många har hävdat.

1976 gjorde Benjamin Graham, värdeinvesteringarnas fader och Warren Buffetts mentor en enkel deklaration, uppbackad av bevis, som hittats både under och efter hans livstid, som förändrade investeringskursen som du förmodligen känner den idag.

Grahams föreslagna investeringsmetod var att en investerare skulle inneha inte mindre än 30 aktier, med ett pris/vinstförhållande på mindre än 10, och en skuldsättningsgrad på mindre än 50 %. Investeraren bör sedan hålla dessa aktier tills de ger en avkastning på 50 %, eller i annat fall sälja den i 2 år oavsett inköpsdatum.

Medan Benjamin Grahams strategi fungerade under de 50 åren före 1976, var forskarna skeptiska att den skulle kunna fungera framåt i olika miljöer och med spridningen av teknologi.

Det är därför de testade det.

Och vad de hittade förvånade dem.

Benjamin Grahams till synes hjärndöda strategi visade sig ha överträffat S&P 500 från 1976 och framåt till 2010, och visade en avkastning över marknaden under alla de stora turbulenser vi har mött under 1900-talet.

Det är då inte konstigt att de flesta investerare lockas av multiplar med lågt pris till vinst.

Att jaga aktier med låga pris till vinstmultiplar är inte en dålig sak att göra. Den emblematiska och problematiska delen av allt detta är att investerare på något sätt har tyckts glömma de avgörande andra delarna av Grahams strategi.

Hela den här bakre delen av strategin tycks ha varit tanklöst felplacerad i den ändlösa jakten på ett lågt pris till vinstmultiplar.

Någonstans, på något sätt på vägen, verkar investerare ha tappat huvudet.

Jag liknar detta vid att ro en båt på en sjö och se en vacker sjöjungfru simma fram till dig och locka dig med viskningar av lycka och tillfredsställelse.

Ditt logiska huvud fungerar inte när du lutar dig in, drömmer om att sälja denna billiga aktie för tredubbla vad du betalade och ta upp en elegant semester på franska rivieran när du dumpar ditt investeringskapital.

Och sedan när du lutar dig in, händer detta.

Och det här är ögonblicket du inser att sjöjungfrun är på väg att ha ditt huvud för middag precis som börsen kommer att ta dina Pengar-till-Franska-Rivieran för att du jagade på grundval av ett lågt pris-till- Intäktsmultipel.

Takeaway :Pris till inkomst kan bäst jämföras med en persons lön. Du skulle inte äga en person baserat på deras lön utan att se till att de inte är skyldiga ett berg av skulder.

Du vill inte heller äga en person som alltid spenderar för mycket på sina månatliga hobbyer klumpigt. Detsamma gäller för företag. Du vill äga välskötta företag, med låg skuldsättning och bra kassaflöde. Allt annat är oacceptabelt .

Förutom att sjöjungfrur tar huvudet och att investerare lockas med låga priser till vinstmultiplar, är inkomsterna för ett företag i sig ... helt enkelt inte ett rent mått att gå efter.

Låt mig använda en enkel analogi för att förklara vad jag menar med "inte rent ”.

Föreställ dig en arbetande man som ett företag. Hans lön är hans inkomst. Ta hans lön, minus hans utgifter, räkningar, nya skor, ny affärskurs, eller vad han nu kan behöva för att förbli konkurrenskraftig i arbetskraften och det som återstår är hans ... besparingar - annars känt som fritt kassaflöde för ett företag.

Låt oss nu föreställa oss att det finns två sådana lönearbetare, Tom &Jerry.

De tjänar båda 10 000 dollar. Price to Earnings-multipeln vid denna tidpunkt skulle visa att de båda är lika.

Men Tom kanske spenderar $4 000 i månaden på att flyga över hela Asien för att säkra affärer och tjäna den lönen på $10 000 medan Jerry helt enkelt jobbar på ett lokalt kontor.

Skillnaden?

Jerry har $4000 mer fritt kassaflöde jämfört med Tom.

Och priset till intäkterna skulle inte ha speglat det det minsta.

Investerare som enbart tittar på vinst skulle inte kunna skilja mellan ett "företag" av hög kvalitet som Jerry och ett "företag" av lägre kvalitet som Tom.

Om du vill ta en titt på ett rent mått, titta på priset till fritt kassaflöde för företaget istället.

Takeaway :Resultatet återspeglar inte företagets verkliga värde. Snarare är det helt enkelt ett mått på hur dyrt eller billigt det kan vara i förhållande till sina kamrater. Om två företag är verksamma inom samma sektor och är lika i alla andra aspekter med undantag för deras pris och intäkter, du bör i nästan alla fall utom extraordinära konton välja aktien med det lägre priset till vinsten.

Vinst är förmodligen det mest påtagliga måttet på värdeskapande för en aktieägare. Högre vinst leder nästan alltid till högre aktiekurser vilket alltid leder till nöjda aktieägare.

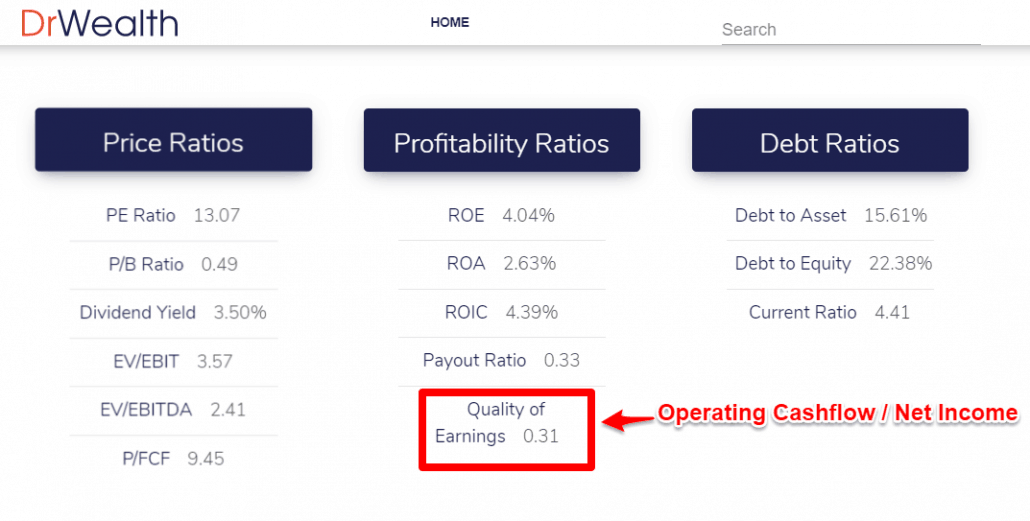

Kvalitet på intäkter svarar på alla dessa frågor.

Formel :Intäktskvalitet =operativt kassaflöde / nettovinst

Operativt kassaflöde är den totala summan av alla kassaflöden in och ut ur verksamheten. Och nettovinsten är ... ja, den totala vinsten.

Ur en logisk synvinkel bör det operativa kassaflödet alltid vara mer än nettovinsten. Precis som att din lön alltid är mer än dina besparingar.

Inte tvärt om.

Det är därför det är så viktigt att förstå Quality of Earnings som ett exempel, och varför vi faktiskt gjorde besväret med att få det att visas under vår företagsdatasida för aktier.

Som en tumregel vill vi att ett företags resultatkvalitet ska ligga inom det normala intervallet för den verksamhet det är i.

Vad på jorden menar jag?

Här är ett exempel.

Med andra ord, kvaliteten på resultatet för ett företag bör vara reflekterande och användas som en måttstock för företagets verksamhet jämfört med dess kollegor.

P/E-tal bör alltid beaktas tillsammans med Intäktskvalitet.

Så aktien har ett lågt pris i förhållande till vinsten. Låg skuld. Stort fritt kassaflöde.

Nu då? Kan du investera?

Svaret är fortfarande nej!

Du har förmodligen tittat på ett års bokslut. Gå nu och titta på de senaste fem årens finansiella rapporter och ta reda på hur ihärdigt företaget har kunnat generera de intäkter det har idag.

Måla bilden. Se företagets förflutna. Se hur konsekvent det har varit.

Varför?

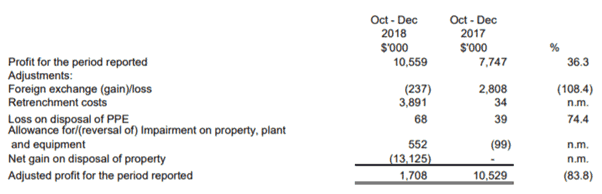

I näringslivet finns den huvudsakliga återkommande verksamheten och den icke-kärnverksamhet eller engångsverksamheten.

Att förlita sig på ojusterade vinster för att förutsäga tillväxttakten skulle vara katastrofalt. Ta en titt på Sunningdale Techs ekonomi, efter avdrag för engångsjusteringarna.

Vi kan se att istället för en 36,3 % förbättring Q på Q, sjönk den justerade vinsten faktiskt med 83,8 %!

Detta skulle ha fått den intet ont anande investeraren att enbart titta på vinst för att beräkna ett mycket lägre P/E-tal.

Investerare måste justera sig för engångshändelser och tidpunkter och värdera beständighet av intäkter över engångsvinsttoppar. Pengarna tjänas på bolag med stark långsiktig intjäning genom alla typer av konjunkturcykler. Sådana företag kan multiplicera eller förstärka företagets värde, och därmed aktieägarvärdet.

Den vanligaste missuppfattningen när man använder P/E-tal är att 10x intäkter alltid är billigare än 20x intäkter.

Det är rent nonsens.

När du använder detta förhållande måste investeraren överväga andra faktorer som ett företags framtida tillväxt eller om företaget står inför problem inom en snar framtid.

Titta på Singapore Press Holdings (SGX:T39), dess P/E-tal har sjunkit från en topp på 25x till 13x för närvarande.

Betyder denna komprimering att det här företaget blir billigare?

Paradigmskiftet i mediebranschen har resulterat i nedgången i SPH:s intäkter och vinst.

När investerare inser att deras problem är här för att stanna på kort till medellång sikt, kommer aktiekursen att fortsätta att lida som ett resultat.

Å andra sidan har vi sett speciella fall där investeringar i företag med låga P/E kan skörda enorma frukter.

Ett exempel skulle vara Monish Pabrais berömda investering i Fiat Chrysler när den handlades för 8 USD.

Han förutspådde att Fiats ledning skulle öka vinsten till cirka 4,50 USD per aktie under 2018, vilket kommer att översättas till ett P/E-tal på 2 vid nuvarande priser.

Dessutom kommer ledningen att spinna av en del av sin verksamhet för att skapa värde för aktieägarna.

Således har Monish Pabrais strategi "huvuden jag vinner, svansar jag förlorar inte mycket"-strategi gjort det möjligt för honom att tjäna en enorm utdelning, och 2021 skulle han kunna få tillbaka hela sin investering genom utbetalda utdelningar enbart från företaget.

Bara för att en aktie är billig till nominellt värde betyder det inte att du ska köpa den. Detta betyder dock inte att värderingskvoter inte har sin plats vid värdering av aktier. För att undvika felaktigheter med att ta pris och intäkter direkt från bokslut, här är ett alternativt förhållande som du kan använda.

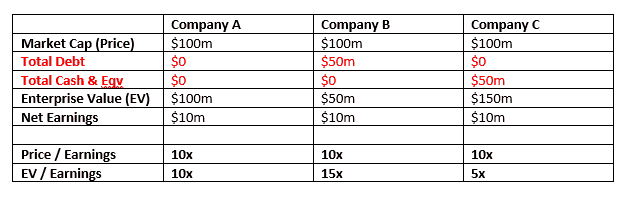

Ett sätt att överväga kontanter och skulder är att titta på "EnterpriseValue" istället för börsvärde där;

Låt oss ta en titt på tabellen nedan för en bättre förståelse.

Det konventionella P/E-talet skulle värdera alla tre företag till 10x medan användning av EV skulle prissätta skulder och kontanter, vilket resulterar i en mer insiktsfull värdering.

För nettointäkter skulle vi använda företagets rörelsevinster, eller EBIT, för att ta bort alla engångsposter och bara titta på företagets huvudsakliga återkommande affärsverksamhet.

EBIT ger en bättre överblick över företagets finansiella hälsa genom att ta bort kapitalinvesteringar, finansieringsvariabler och endast redovisa nödvändiga utgifter för att hålla verksamheten igång.

Vi har täckt P/E-talets tillförlitlighet och vad de exakt representerar. Vid det här laget borde det stå klart att investeringar i aktier baserade på P/E-kvot inte är en sund strategi.

Även om det kan vara en tidig indikator av något slag att antyda att en aktie kan vara en stöld, bör investerare ta sig tid att helt förstå verksamheten innan de överväger dess värdering.

I värdeinvesteringar bör vi inte basera vår tes på enbart värdering.

Priset är inte värde.

Vi bör inte fokusera på pris först och affärskvalitet senare.

För sista tankar, skulle jag vilja lämna dig med den här artikeln av Polen Captial titel "Underbara företag till rimligt pris ” som studerade sambandet mellan stark vinsttillväxt och P/E-tal och hur det påverkar framtida P/E-betyg.

Skål.