Förra veckan deltog jag i Early Retirement Masterclass av Christopher Ng. Jag var imponerad av kursen eftersom den baserades på gedigen akademisk forskning och försåg oss med de färdigheter som krävs för att anta en datadriven strategi för investeringar.

Jag kommer att använda en av Chris strategier för att välja blue chip-aktier som ett exempel i den här artikeln. Chris förespråkar i första hand den smarta betametoden för att fiska ut bestånd baserat på vissa faktorer som pris/vinst, avkastning på fritt kassaflöde, nettovinstmarginal och momentum.

Aktier med lågt pris i förhållande till vinst valdes för att de är billiga i förhållande till deras inkomster. Dessa aktier är undervärderade i förhållande till andra aktier på grund av marknadens överreaktion på dåliga nyheter. Detta ger värdeinvesterare möjlighet att dra fördel av de låga priserna för att göra enorma vinster när priserna återgår till sitt verkliga värde.

Aktier med hög fritt kassaflödesavkastning valdes eftersom dessa aktier har förmågan att generera kassaflöde i förhållande till deras pris efter att ha redovisat kassautflöden för att behålla sina kapitaltillgångar. Dessa aktier tenderar att ha en stark förmåga att betala tillbaka borgenärer och betala utdelning till investerare.

Aktier med höga nettovinstmarginaler har hög nettoinkomst i förhållande till sina intäkter. Dessa företag har vanligtvis god ekonomisk hälsa, bra ledning och stark tillväxtpotential.

Aktier med hög kursmomentum tenderar att klara sig bra eftersom trenderna kvarstår. Aktier som har gått upp under de senaste 6 till 12 månaderna är mer benägna att gå upp ytterligare. Det finns också beteendemässiga skäl som vallning som förklarar varför momentum fungerar eftersom individuella beslut påverkas av gruppbeteende.

Jag körde ett backtest för att simulera hur Christophers strategi skulle ha fungerat sedan 2008 (jag utvecklade ett backtesting-verktyg på PyInvesting.com). Detta backtest är viktigt för mig eftersom det validerar (eller ogiltigförklarar) strategin under det senaste decenniet. Jag föredrar att köra en simulering än att riskera mina surt förvärvade pengar för att ta reda på om en strategi fungerar. Dessutom skulle en framgångsrik uppsättning backtestresultat ge mig självförtroendet att fortsätta investera när marknaden går igenom perioder av volatilitet.

Backtestet låter mig också se hur strategin har presterat under börskrascher, som 2008 års globala finanskris och den nuvarande folkhälsokrisen Covid-19. Jag skulle kunna veta min portföljs förluster under dessa händelser och ärligt fråga mig själv om jag kan acceptera uttagsstorlekarna innan jag följer strategin med mina pengar.

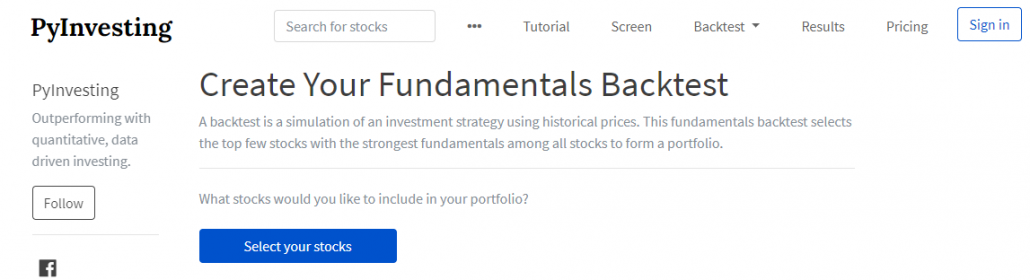

Börja här för att köra ett baktest. Klicka på knappen "Välj dina aktier". Ett nytt fönster öppnas och du bör välja aktier för ditt backtest. Under "mallportföljer", klicka på "Straits Times Index" för att välja aktier från indexet.

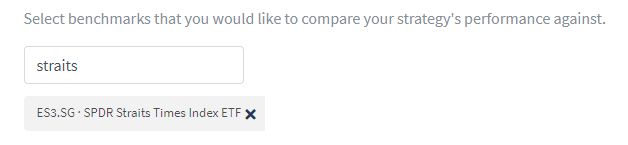

Bläddra sedan ned till riktmärkesavsnittet och ta bort standard S&P 500 riktmärke genom att klicka på krysset och lägg till STI ETF som riktmärke.

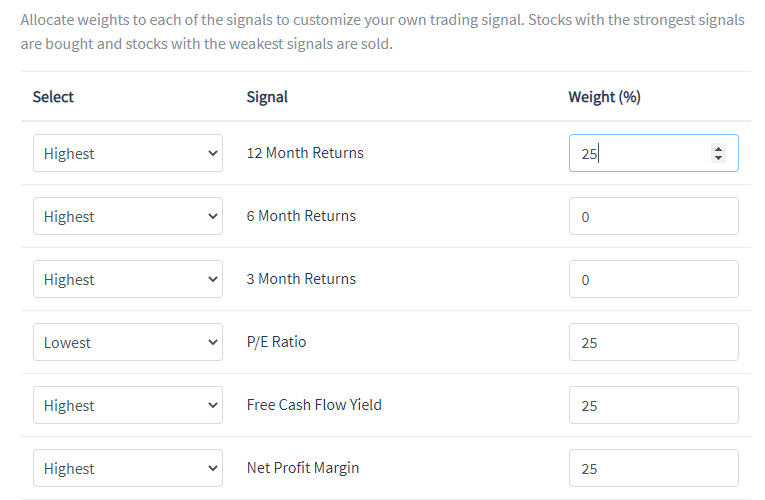

I nästa avsnitt väljer du de faktorer som din strategi använder för att rangordna dina aktier genom att tilldela vikter till varje faktor. Jag tilldelade en lika stor vikt på 25% till det lägsta PE-förhållandet, högsta 12-månaders avkastning (momentumfaktor), högsta fria kassaflödesavkastning och högsta nettovinstmarginal. Dessa faktorer kombineras med hjälp av z-poängmetoden som beskrivs i Early Retirement Masterclass för att bilda den övergripande signalen.

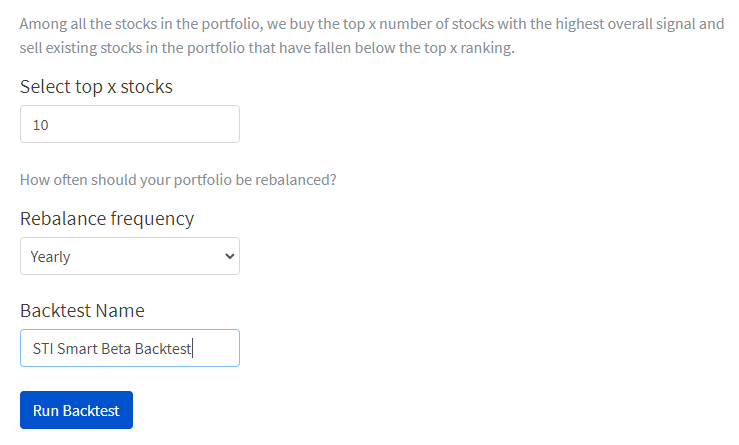

Jag valde ut de 10 bästa aktierna med den starkaste övergripande signalen att inkludera i portföljen under varje ombalanseringsperiod. Ombalanseringsfrekvensen sattes till en årlig frekvens och backtestet namngavs som "STI Smart Beta Backtest".

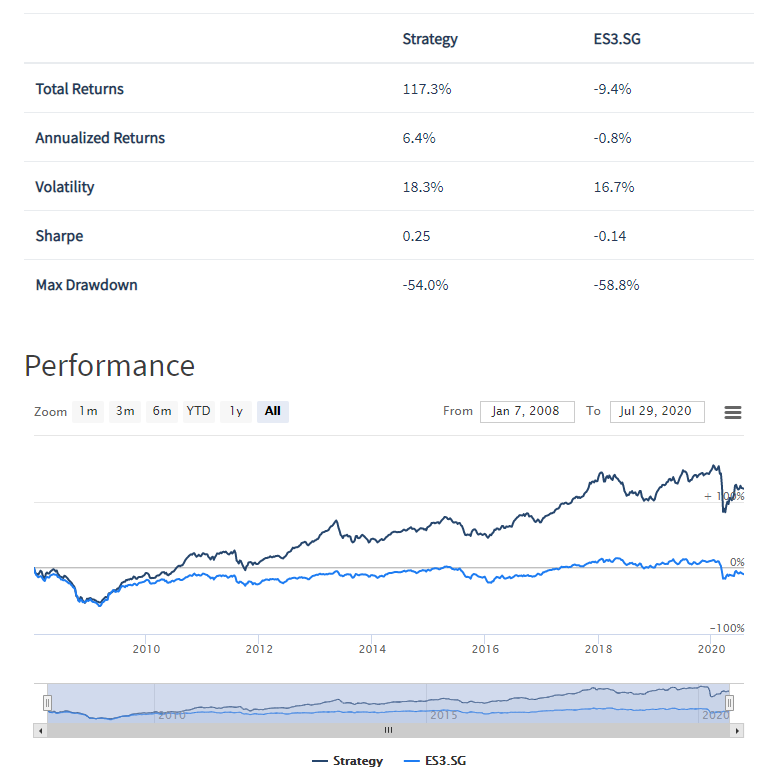

Resultaten visade att den smarta betastrategin avsevärt överträffade STI-riktmärket med en årlig avkastning på 6,4 % mot -0,8 % sedan 2008. Strategin har också en högre Sharpe Ratio på 0,25 jämfört med STI som hade en Sharpe Ratio på -0,14, vilket antyder att strategin har högre riskjusterad avkastning.

En av de vanliga uppfattningarna som folk har är att Singapore-marknaden är "död" eftersom Straits Times Index har en årlig avkastning på -0,8 % sedan 2008. När allt kommer omkring, vilken investerare skulle vilja investera i ett instrument som tappar 0,8 % varje gång år i genomsnitt? Men investerare bör också notera att Straits Times Index är ett börsvärdevägt index där de största 5 företagen (varav 3 är lokala banker, DBS, OCBC, UOB) i indexet utgör cirka 50 % av indexet. Därför kan dålig prestation från dessa få företag dra på indexresultaten och kasta ett dåligt ljus på Singapores aktiemarknad. Våra testresultat har visat att Singapore-marknaden var långt ifrån "död" eftersom det fanns andra aktier som har stark exponering för smarta betafaktorer som har varit lönsamma för investerare.

Detta backtest visade också att Chris smarta betastrategi fungerar. Vi behöver bara välja aktier med lägst PE-kvot, högsta 12-månadersavkastning, högsta fria kassaflödesavkastning och högsta nettovinstmarginal och vi kan förvänta oss att överträffa Straits Times Index med 7,2 % per år (inte varje år, men på ett genomsnitt).

Jag har börjat använda några av dessa smarta betafaktorer i min egen personliga investeringsstrategi efter att ha deltagit i Chris's Early Retirement Masterclass. Faktum är att jag har programmerat strategin för PyInvesting och körs nu automatiskt för mig – varje dag kommer data att uppdateras på PyInvesting och jag skulle få ett e-postmeddelande för att informera mig om mina nuvarande positioner och de order jag behöver göra för att återbalansera min portfölj.

Jag tror på ett datadrivet tillvägagångssätt för att investera och testa strategier innan du riskerar dina pengar med dem. Det är därför jag skapade PyInvesting och jag hoppas att det kan stödja dig på din resa mot ekonomisk frihet.

Ansvarsfriskrivning:Jag är grundaren av PyInvesting. Jag skapade den här webbplatsen för investerare att testa och gå live med sina egna investeringsstrategier.