Netlink NBN Trust (SGX:CJLU) är det enda utsedda "nätverksföretaget" för Singapores nästa generations nationella bredbandsnätverk (NBN).

Förtroendegruppens nätverk, som sträcker sig över hela landet, ger tillgång till höghastighetsinternet i hela Singapore. Det designar, bygger, äger och driver också passiv fibernätverksinfrastruktur för Singapores NBN.

Netlink är noterat som en affärsstiftelse, vilket innebär att det inte har några begränsningar på lånenivåer och det betalar också ut 100% av sina tillgängliga kontanter som utdelning.

Utdelningar som betalades ut under FY18 uppgick till 4,88 Singapore cent per aktie, vilket översätts till en direktavkastning på 5,4 % till den senast omsatta kursen på 0,90 S$.

Baserat på sin affärsmodell och balansräkning känner jag att Netlink NBN Trust är ett utmärkt utdelningsspel. De två unika funktionerna i denna verksamhet är;

Netlink Trusts huvudsakliga affärssegment är design, byggande, ägande och drift av fibernätet. När det gäller användningen av nätverket för slutanvändaranslutningar, tillhandahåller nätverket 3 separata anslutningar;

Förutom fibernätsinfrastrukturen har Netlink Trust även verksamhet inom följande segment

Hyr ut resterande yta till Singtel för att hysa sin egen utrustning

Jag kommer att fokusera på tre nyckelpunkter som ger Netlink Trust sin konkurrensfördel.

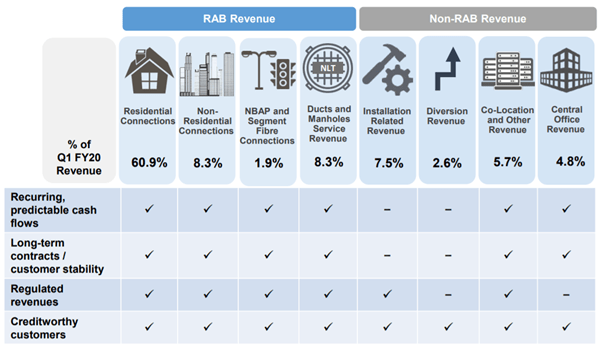

Netlink Trust erhåller det mesta av sina intäkter från slutanvändaranslutningar för bostäder, som består av en "engångsavgift" för installation och en återkommande månatlig anslutningsavgift för varje anslutning. En annan punkt att notera är att 79,4% av dess intäkter är återkommande.

De återkommande intäkterna på 79,4 % baseras på en RAB-prissättning (avkastning på tillgångsbas) som regleras av IMDA. Prissättningen ses över vart 5:e år och nästa granskning kommer först 2022. Som ett resultat förväntas Netlink Trust få en förutsägbar, reglerad intäktsström.

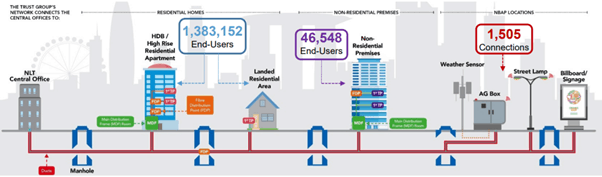

För närvarande har Netlink Trust det enda fibernätet med rikstäckande bostadstäckning i Singapore. I september 2019 fanns det cirka 1,38 miljoner bostadsanslutningar som stöddes av nätverket, vilket representerar cirka 90 % av alla bostadshus i Singapore.

Sedan 2009 har Netlink Trust (känd som OpenNet vid den tiden) investerat en betydande summa i att designa och bygga nätverksinfrastrukturen. Under FY19 består dess nätverk av över 10 centralkontor och cirka 93 000 km fiberkablar.

Att bygga ytterligare ett fibernät av sådan omfattning för att uppnå samma nättäckning skulle vara både logistiskt och ekonomiskt utmanande. Som sådan ger detta höga hinder för inträde i skapandet av liknande nätverk.

Samtidigt som det är viktigt att ha en konkurrensfördel måste en verksamhet också kunna växa för att den ska kunna öka sin DPU i framtiden.

Bostadsanslutningar står för 60 % av Netlink Trusts intäkter. Jag förutser att detta kommer att öka eftersom vi har några kommande bostadsutvecklingsprojekt i Singapore som Punggol, Tengah och Paya Lebar.

Medan segmentet Non-Building Address Point (NBAP) fortfarande är i sin spädbarnsfas, har Netlink Trust kapacitet att dra nytta av nya möjligheter när och när de dyker upp. Särskilt i utvecklingen av nya fiberbaserade initiativ som Singapores regering Smart Nation. Ett sådant initiativ som vi är bekanta med är uppgraderingen av "Wireless@SG" när det gäller hotspots och erbjudna hastigheter.

Från och med nu är de redan involverade i "Fas 1" av Smart Nation Platform Project och de tävlar om att vara nätverksleverantör av de ytterligare faserna under de kommande åren. Med sin breda nätverksräckvidd tror jag att Netlink Trust är en av föregångarna för att stödja framtida Smart Nation-initiativ.

Det låter ganska rosenrött för Netlink Trust än så länge, men vi bör också överväga de risker som följer av dess verksamhet.

Netlink Trust verkar i en mycket reglerad miljö, där dess primära regulator är IMDA. Prisvillkoren som Netlink Trust tillåts ta ut för sina tjänster är föremål för granskning av IMDA vart femte år. Detta är ett dubbelt svärd eftersom IMDA förbehåller sig rätten att höja eller sänka avgifterna. Nästa granskning kommer att ske 2022 och detta är något som investerare bör notera.

Även om det är osannolikt, kan det inte finnas någon garanti för att framtida policyer eller regulatoriska utfall inte kommer att ha en väsentlig negativ effekt på verksamheten och det finansiella resultatet.

Även om Netlink Trust har en dominerande ställning inom bostadssegmentet, är det inte fallet för dess fibernätsyta utanför bostäder. Retail Service Providers (RSP) som SP Telecom har börjat investera i sina egna fibernät i Singapores centrala affärsdistrikt och stora företagsparker. (se källan https://www.straitstimes.com/business/companies-markets/sp-telecom-to-build-alternative-fibre-network-with-intelligence)

Eftersom Netlink Trust inte får erbjuda nättjänster innebär det att efterfrågan på Netlink Trusts nät blir lägre i områden där RSP har egna fibernät. Observera dock att anslutningar utanför bostäder endast står för 8 % av dess totala intäkter. Därför, även om konkurrenter "stjäl" hälften av deras verksamheter, är det bara 4% av dess totala intäkter.

Den miljö som Netlink Trust driver är mycket driven av tekniska förändringar. Med den snabba teknikutvecklingen kan Netlink Trusts nätverk bli föråldrat i framtiden och kan kräva enorma kapitalinvesteringar för att ersätta och/eller uppgradera sin nätverksinfrastruktur för att förbli konkurrenskraftig.

Ett sådant problem är utbyggnaden av 5G-anslutning, där teoretiska hastigheter på upp till 1 Gbps kan uppnås. Även om det verkade troligt att 5G skulle kunna tränga undan fiberbaserade fasta bredbandstjänster, tror jag inte att det skulle vara fallet under de närmaste åren på grund av begränsningarna för trådlöst bredband.

Som en affärsstiftelse delar Netlink Trust ut utdelning baserat på dess överskottskassaflöde.

På grund av dess höga värdeminskning från en frontladdad CAPEX, kan dess DPU vara mer än dess redovisningsvinster. Som sådan skulle vi titta på dess kassaflöde istället för intäkter för att avgöra om Netlink Trust kan behålla sina utbetalningar.

Fritt kassaflöde är mängden kontanter som genereras efter att företaget har redovisat återinvesteringar i anläggningstillgångar. I Netlink Trusts fall där de betalar 100 % av dess överskottskassa, kan vi i huvudsak använda formeln för fritt kassaflöde för att avgöra om den nuvarande utdelningen är hållbar. Formeln är följande;

Fritt kassaflöde =Kassa från operativa aktiviteter – Kapitalutgifter

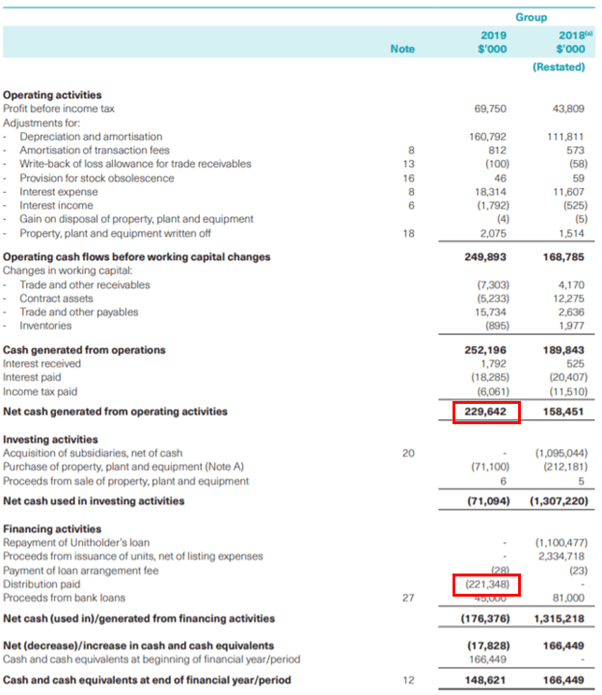

Från årsrapporten för FY19 är nettokassa genererade från operativ verksamhet 229,6 miljoner S$ medan investeringskostnaden för FY19 är 71,1 miljoner S$ . Genom att hitta skillnaden har vi därför vårt fria kassaflöde på 158,5 miljoner S$

Låt oss nu ta en titt på fördelningen som betalas ut till aktieägarna. Distributionen som betalades ut under FY19 var 221,3 miljoner S$ .

Vid första anblicken verkar det lite överdrivet, så när vi dyker djupare in i årsredovisningen hittade vi vårt svar i not 34.

Det verkar som om FY18:s fördelning på 126,2 miljoner S$ togs också med under FY2019 och den faktiska FY19-fördelningen på 2,44 cent per enhet är 95 miljoner S$. Notera att den totala DPU för FY19 var 4,88 cent (vilket innebär att de återstående 2,44 centen per enhet kommer att betalas ut under FY20). Därför är den totala fördelningen av FY19:s kassaflöden 190,1 miljoner S$ .

Av årsrapporten finner vi därför att den totala fördelningen har överskridit det fria kassaflödet med cirka 30 miljoner USD . Om vi baserar oss på informationen ovan verkar det som att utdelningen är ohållbar. Men innan vi kommer till någon slutsats, låt oss ta en titt på andra faktorer i deras ekonomi.

Vi tittar på deras skulder för att se om det skulle bli en kreditrisk på kort sikt. Ingen vill investera i ett företag som har problem med att betala av sina skulder.

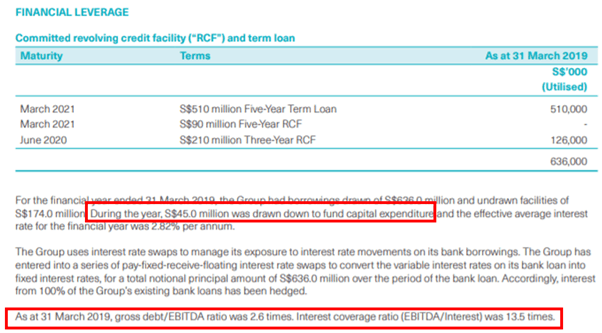

Bruttoskuld/EBITA är 2,6x och räntetäckningen är också ganska hög på 13,5x . Enligt min åsikt är Netlinks balansräkning fortfarande ganska sund och de kan fortfarande stödja sin utdelning.

Jag vill också påpeka att Netlink Trust har tagit på sig ytterligare skulder på 45,0 miljoner USD för att finansiera investeringar. Detta kan vara anledningen till att de kunde betala ut mer än sina FCF.

Ledningen ansåg förmodligen att användningen av skulder till en ganska låg ränta på 2,82 % för att finansiera CAPEX förmodligen är effektivare än att plocka ut pengar ur fickorna.

Det är med andra ord billiga pengar.

För att bättre illustrera detta, föreställ dig att du måste investera i en dyr maskin för ett 10-årigt projekt. Förutom att betala för maskinen måste du ta hänsyn till underhållskostnaden och andra diverse artiklar som inte ingår i priset du betalade för maskinen. Detta kan sätta en buckla i din ekonomi och påverka ditt kassaflöde eftersom du har åtagit dig ett enormt kapital i förväg för ett långsiktigt projekt.

Därför är det bättre att använda lånefinansiering för att köpa den här maskinen eftersom den frigör ditt rörelsekapital för att få bättre avkastning än de räntor det kan kosta dig.

För ett utdelningsspel tittar jag inte bara på hållbarheten i utdelningen.

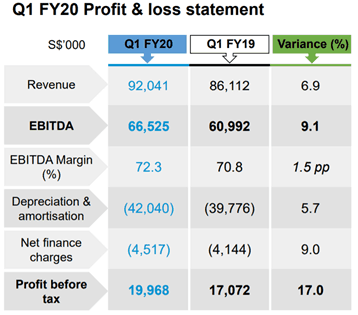

Det är också viktigt att se upp för utdelningstillväxt. För att Netlink Trust ska kunna öka sin utdelning konsekvent är en viktig faktor de måste ha intäktsökning. Resultaten för Q1FY20 är ganska lovande och med tanke på deras tillväxtområden och förutsatt att capex är konsekvent på runt $60-$80mil är jag övertygad om att Netlink Trust konsekvent kan öka sina utdelningar under åren.

Netlink Trust är ett intressant utdelningsspel på grund av dess konkurrensfördelar i deras omfattande infrastrukturnätverk som gör det mycket svårt för konkurrenter att komma in. Genom att fortsätta uppgradera och förbättra sitt nätverk skapar det naturliga inträdesbarriärer.

Jag är optimistisk om deras tillväxtutsikter på två fronter; de ökande fiberanslutningarna för bostäder (återkommande intäkter) samt möjligheterna inom NBAT-segmentet.

Deras solida balans ger investerare en försäkran om att de kan upprätthålla sin utdelning med en hög sannolikhet för ökning.

Naturligtvis måste investerare akta sig för sina affärsrisker, särskilt på den tekniska fronten, vilket kan resultera i en drastisk förändring av denna investeringsuppsats.

Jag gav också ledningen fördelen av tvivel för att de överskred deras FCF och tog ett extra lån för att betala utdelning. Men investerare bör också vara försiktiga om en betydande mängd lånat kapital används för att finansiera utdelningarna i framtiden. Att betala pengar med framtida pengar är definitivt inte hållbart i längden.

Vid ett aktuellt pris på 0,90 $ översätts Netlink Trust till ungefär en direktavkastning på 5,4% vilket gör det attraktivt för ett motståndskraftigt utdelningsspel med en vallgrav.

Skål.

Ansvarsfriskrivning:The Moss Piglet har Netlink Trust sedan starten för $0,81.

De färdigheter som krävs för att förstå och komma med en investeringsuppsats som denna är en inneboende del av vår kurs, Early Retirement Masterclass. Om du kämpar med att förstå hur du väljer utdelningsaktier på ett sätt som kan säkerställa en stabil förtidspension kan du anmäla dig till en plats och ställa dina brännande frågor här.