Som en investerare i 30-årsåldern hade jag typ en "180 graders" förändring i mitt tänkesätt jämfört med mitt yngre 25+ jag när det gäller investeringar.

För det första brukade jag spendera på spel, gå ut med mina vänner/kompisar och äta ute i 20-årsåldern, särskilt när jag inte har några omedelbara åtaganden att oroa mig över. Men det är ett helt nytt bollspel för mig när jag väl passerar 30-årsgränsen.

Generellt sett har människor i 30-årsåldern alla dessa åtaganden att oroa sig för, till exempel:

Jag kan fortsätta och fortsätta men jag tror att du förstår budskapet. För att sammanfatta det, folk på 30-talet är som biffen i hamburgare – pressad torr i mitten.

Utöver att jonglera med alla dessa stora evenemang, finns det en avgörande sak att lägga till i korgen också – att investera för din framtida pension. Medan dina föräldrar kan stödja dig hela vägen till universitetet, är du ensam när du väl kliver in på arbetskraften. Dessutom är det upp till dig nu att planera för dina barns utbildning också – *Mindblown*!

Med det har jag 5 viktiga regler/koncept som jag tror kan vara till hjälp för alla att vara ekonomiskt fria:

Om du bara skulle ha en takeaway från den här artikeln, är det konceptet med försenad tillfredsställelse. Enkelt uttryckt betyder det att motstå en omedelbar belöning i hopp om att få en bättre belöning i framtiden.

En studie av Stanford Research (varar i 40 år) känd som "The MarshmallowExperiment ” fick reda på att personer med denna egenskap av ”DelayedGratification” är mer benägna att lyckas i livet.

Detsamma gäller både hur du spenderar dina pengar och investeringsfilosofi. Om du väljer att spendera alla dina surt förvärvade pengar på den senaste gadgeten eller handpenning för en ny bil, slösar du bort chansen att investera dem och få mer pengar på lång sikt.

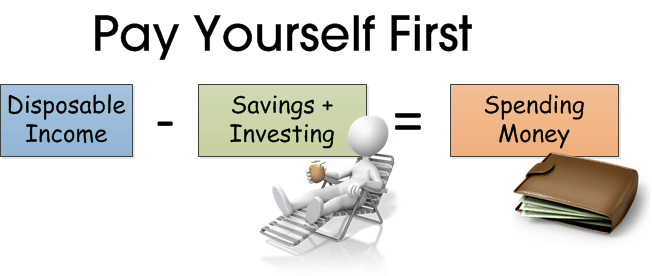

Håller sig nära 1 st poängen är att veta att betala dig själv först. Enkelt uttryckt betyder det att du sparar en del av din inkomst redan från början innan du får spendera resten. Detta är i motsats till att spendera först och spara det som blir över.

Det här konceptet är enkelt men otroligt kraftfullt, här är anledningen:

Acliché sätt att säga det är detta:

När du betalar dig själv först nu, betalar du faktiskt för ditt framtida jag!

Många skjuter upp sina investeringsplaner eftersom de inte kan stå ut med den mentala turbulensen att förlora sina pengar. Okej – i investeringsvärlden kallar vi det att vara riskaverse.

De är också rädda för det eftersom de känner att investeringar är för svårt för att börja och är rädda för att ta första a steg.

Tja, det finns en enkel lösning – gå till Dollar Cost Averaging (DCA).

Oenkla termer, dollarkostnadsgenomsnitt är en systematisk, disciplinär plan där du lovar att investera ett fast belopp på regelbunden basis (vanligtvis månadsvis). Denna strategi låter dig köpa fler andelar av aktierna eller aktiefonderna när priset faller och färre enheter när priset är högre.

De tre huvudsakliga fördelarna med DCA är

Du kan också läsa mer om denna strategi här.

Quippinga citat av den legendariska investeraren Warren Buffett:

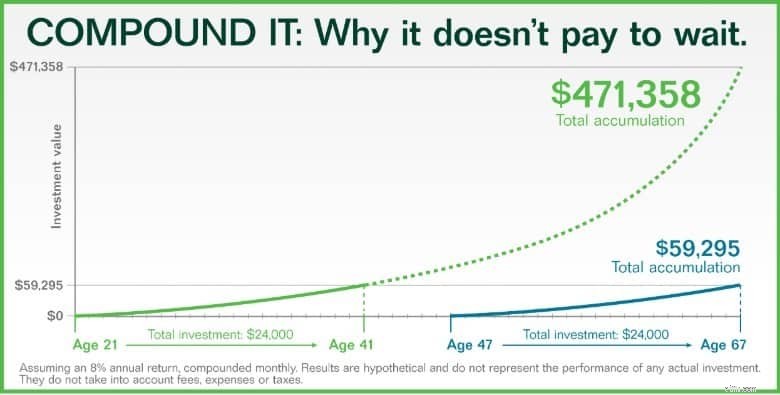

Citatets kontext kan länkas till grafen nedan.

Givet en månatlig investering på $100, summerar det till en total kapitalutgift på $24 000 på 20 år.

Med 8 % årlig avkastning sammansatt månadsvis skulle du hamna på 59 295 USD vid 67 års ålder om du börjar investera vid 47 års ålder.

Det är en avkastning på ungefär 247 % av den ursprungliga investeringen på 24 000 USD.

Men om du bara skulle börja investera samma belopp 26 år tidigare vid 21 års ålder, skulle du sluta med 471 358 $ när du är 67 år gammal. Det motsvarar 19 640 % avkastning med samma kapitalutlägg på 24 000 USD!

I ett nötskal lönar det sig att börja investera tidigt och låta dina investeringar förvärras över tiden. Och det spelar ingen roll vilken ålder du börjar i för det är bättre att börja sent än aldrig.

Denna punkt är förmodligen mer exklusiv för mig eftersom jag hade en historia att dela om handel med hävstång.

Eftersom jag var ung och impulsiv var jag ivrig att tjäna mer pengar – snabbt. Lockad av de snabba pengar man kan tjäna på valuta- eller CFD-handel, deltog jag i flera gratisworkshops och började pyssla med dessa hävstångsinstrument.

För de som är nya inom finansiell hävstång, hänvisar det till att använda lånade till pengar för att satsa stort med ett mindre kapitalutlägg, vilket hävstångs både dina vinster och förluster. Du måste också betala lånekostnader på cirka 5 % och framåt.

Medan jag var i en rulle och lyckades nå en hög 5-siffrig summa med bara runt $20 000 kapital, förlorade jag så småningom tillbaka alla mina intäkter och till och med kapitalet på grund av mitt höga risktagande. Jag kan fortfarande minnas att jag sa till mig själv att STI är så låg och jag fördubblade mina satsningar med tanke på att det inte kan gå ner mycket lägre – hur dum jag var vid den tiden.

Det var inte förrän långt senare som jag såg det här citatet från John Keynes som resonerade så bra hos mig:

"Marknaden kan förbli irrationell längre än du kan förbli lösningsmedel"

När jag tänker tillbaka, gjorde det här misstaget ett dubbelt slag för mig:jag tappade värdefull sömn/tid vid handel med dessa hävstångssatsningar och förlorade också pengar samtidigt. Det gick också upp för mig om vilken Warren Buffetts favoritinvesteringsläxa:

Regel #1 – Förlora inte pengar.

Regel #2 – Gå tillbaka till regel nummer 1.

Det finns en myriad av saker att göra som en investerare i 30-årsåldern och man är vanligtvis hungrig på tid för att bara försöka utföra de dagliga uppgifterna.

Om jag var en nybörjarinvesterare skulle jag definitivt använda min vanliga inkomst och betala för trovärdiga kurser/workshops som kan accelerera min investeringsinlärningskurva. Med fortfarande en lång väg framför mig innan pensionen vill jag få pengar att fungera för mig!

När jag väl har fått mina ekonomiska planer rätt kan jag verkligen fokusera på livets väsentligheter som att spendera tid med mina barn eller inreda mitt nya hus – glad att jag skulle kunna avsätta ett belopp för mina livshändelser och ändå gå i pension när tiden kommer.

PS; om du är nyfiken på hur du kommer igång med att investera kan du anmäla dig till en introduktionsworkshop här! Det är gratis.

Tänk inte bara på löften för de kommande 12 månaderna i år. Ta ett steg tillbaka och fundera över vad du vill uppnå under de kommande 10 åren.

3 smarta skäl att refinansiera ditt bolån

Hur mycket pengar tjänar agenter för flyktingåtervinning?

De 6 bästa apparna för att vårrena din ekonomi

Avsnitt 8 Regler och bestämmelser för en hyresgäst som flyttar ut