Jag blev inbjuden som paneldeltagare vid det nyligen genomförda REITs symposium och en av frågorna som fastnade för mig, det handlade om framtiden för kontorsutrymmen i Singapore.

Förut var jag mer baisse när det gäller kontorsutrymmen, med tanke på att fenomenet arbete hemifrån (WFH) utmanar idén om kontorsarbete. Jag delade denna baisse under FB Live med SGX där jag också sa att jag var hausse på detaljhandeln.

Men de senaste nyheterna om kinesiska företag som startar Asia Pacific HQ i Singapore ger mig andra tankar om situationen för kontorsutrymmen i Singapore. (Kred till Jonathan, panelmedlem vid REIT Symposium och direktör, forskning vid UOB Kay Hian)

"Kontors"-sektorn täcker en bred genre av fastigheter. I det här inlägget kommer jag att fokusera på A-kontor i Singapore .

Hyresgäster av Grad A-kontor är vanligtvis multinationella företag (MNCs), med en majoritet inom finanssektorn. Denna avgränsning är särskilt viktig eftersom kontorssituationen för små, medelstora företag (SMF) i Singapore kan skilja sig åt. Och efterfrågan på Grad A-kontor i Singapore kontra utomlands kan variera.

Därför skulle kontorsanalysen i klass A vara mer relevant för följande kontors-REIT:

På grund av den senaste tidens bias tenderar vi att ge mer vikt åt senaste händelser och observationer och extrapolera det i framtiden – Jag gör mig skyldig till detta också .

Detta gäller särskilt idag. Ser vi till ämbetsläget nu så verkar de vara tomma eller glest belagda. Tillsammans med observationer som:

Det är lätt att anta att detta kommer att vara det "nya normala" framöver.

Även om det kan vara sant att efterfrågan på kontorslokaler skulle minska, kommer begreppet kontor inte att vara förlegat. Det kommer alltid att finnas ett behov av "några" kontorsutrymmen, oavsett de olika företagens användningsgrad för distansarbete.

För det första kommer ett legitimt företag fortfarande att kräva en lokal kontorsadress, särskilt när det gäller multinationella företag.

För det andra förblir möten ansikte mot ansikte väsentliga, särskilt för känsliga händelser som intervjuer, prestationsrecensioner eller samarbetssessioner som brainstorming eller strategisk granskning.

För det tredje kommer det alltid att finnas en grupp anställda som behöver ett gynnsamt kontor för att arbeta produktivt. Till exempel föräldrar som behöver komma bort från sina barn, tjänstemän som bor i hushåll med hög täthet, etc.

Därför är kontoret här för att stanna. Den enda förändringen är att efterfrågan sannolikt kommer att minska och kontoret kan göras om för möten och hot desking.

Jag trodde också att decentralisering och multi-placering av kontor är troligt också. Eftersom arbetsmiljön utvecklas mot att bli mer flexibel kan ett företag välja att hyra mindre kontor på flera platser. Detta skulle göra det möjligt för företag att spara pengar eftersom hyran i randområdena skulle vara lägre än i den centrala regionen. Och låt dess anställda välja ett närliggande kontor som skulle minimera resor.

Jag skrev tidigare om Singapores strategi med tanke på hennes unika storlek och geografi. Vi måste locka multinationella företag att etablera sig här, så att vår regering kan samla in skatter. Du skulle märka våra statliga ansträngningar för att uppnå detta, om du observerade noggrant – vi byggde ett Singapore med god säkerhet, pålitlig styrning, bra infrastruktur, utbildad arbetskraft, ett sekulärt modernt samhälle och neutralitet i utrikesfrågor.

Dessa är mycket attraktiva egenskaper för utländska företag att välja en plats för sitt huvudkontor i Asien och Stillahavsområdet.

De senaste åren har vi haft:

Dessutom, här är de som har funnits längre:

I exemplen ovan har jag fokuserat på teknikföretagen eftersom de skulle driva ekonomin inom en överskådlig framtid. Teknik är också en sektor där USA och Kina för närvarande kämpar om överhöghet. Och viktigast av allt, de förväntas ha gett den största tillväxten i efterfrågan på kontorslokaler i Singapore.

Även om vi är vana vid att se amerikanska multinationella företag i Singapore, men de kinesiska teknikföretagen kommer också in. Vi kan dra nytta av båda eftersom vi framstår som neutrala genom att inte ställa oss på någondera och det är en fördelaktig position, så länge vi trådar försiktigt.

Här är några högprofilerade kinesiska företag på väg till Singapore snart:

Klass A-kontor har alltid hyrts av finansinstitut. Detta är inte förvånande, med tanke på att Singapore är ett finanscentrum och att finanssektorn var dominerande, före teknikens framväxt.

Teknikföretag har visat sitt värde för samhället särskilt under nedstängningen och de förväntas växa under det kommande decenniet. Vi kan snart se en ökning av Tech-hyresgäster för A-kontor. Det kan vara ett fall där de helt enkelt absorberar kontorsfastigheter som lämnats av andra.

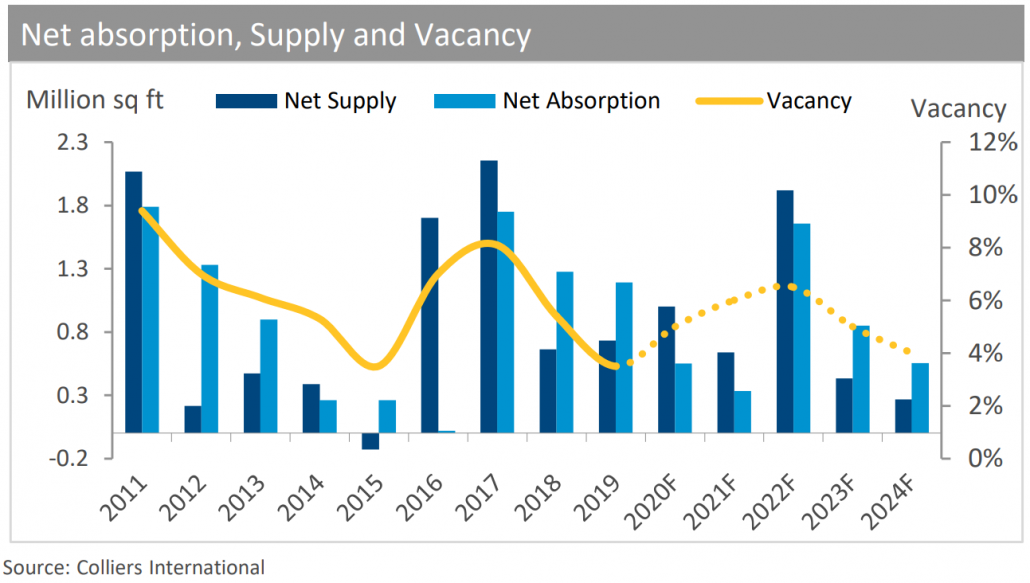

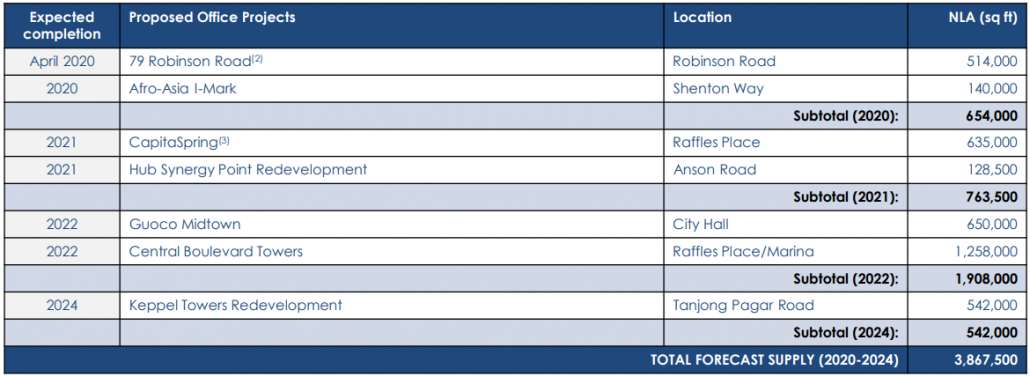

Utbudet av nya kontor har varit måttligt sedan 2018 och spiken förväntas först 2022 (se diagram nedan).

Vakansen har minskat de senaste 3 åren, vilket tyder på att efterfrågan på kontorslokaler har vuxit snabbare än utbudet. Som sagt, denna trend är baserad på historiska data, vi är inte säkra på hur den skulle utvecklas i framtiden.

Colliers International räknar med en ökning av vakanserna under de kommande två åren.

Ökningen i utbudet 2022 skulle bero på introduktionen av 1,9 miljoner kvadratmeter kontorsyta från Guoco Midtown och Central Boulevard Towers. I övrigt har utbudet varit måttligt och stabilt de andra åren. Även om utbudet är känt, men efterfrågan är fortfarande okänd.

Jag tittade igenom kontorets REITs presentationer och de flesta av dem har rapporterat lägre beläggningsgrader under 2Q2020, mitt i Covid-19-påverkan.

Det kan innebära att ett stort antal hyresgäster har beslutat att inte förnya de hyresavtal som löpte ut under pandemin. Om det är känslan hos resten av hyresgästerna kan vi se högre vakanser eftersom hyreskontrakten löper ut i framtiden.

Vid första anblicken ser läget sunt ut med tanke på att uthyrningsgraden hålls på en sund nivå på över 90 %. Vi måste dock förstå att hyresvärdarna för närvarande är skyddade av pågående hyresavtal. Vi vet inte vad förnyelsetakten skulle bli när fler hyresavtal löper ut.

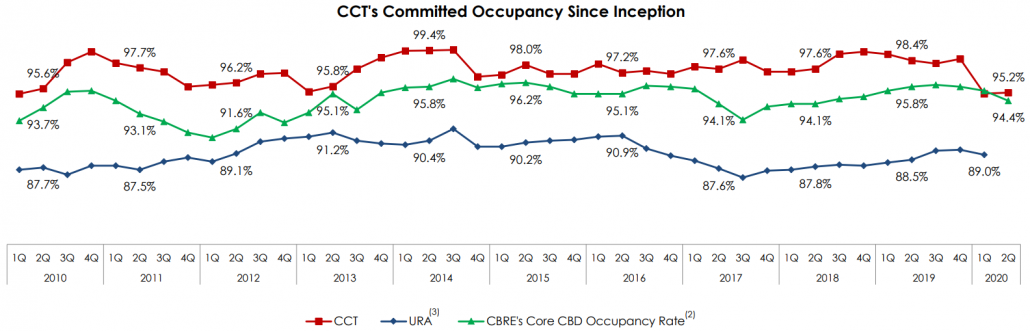

Senast har Capitaland Commercial Trust (SGX:C61U) rapporterat en minskning av beläggningsgraden till en 7-års lägsta nivå under 2Q2020:

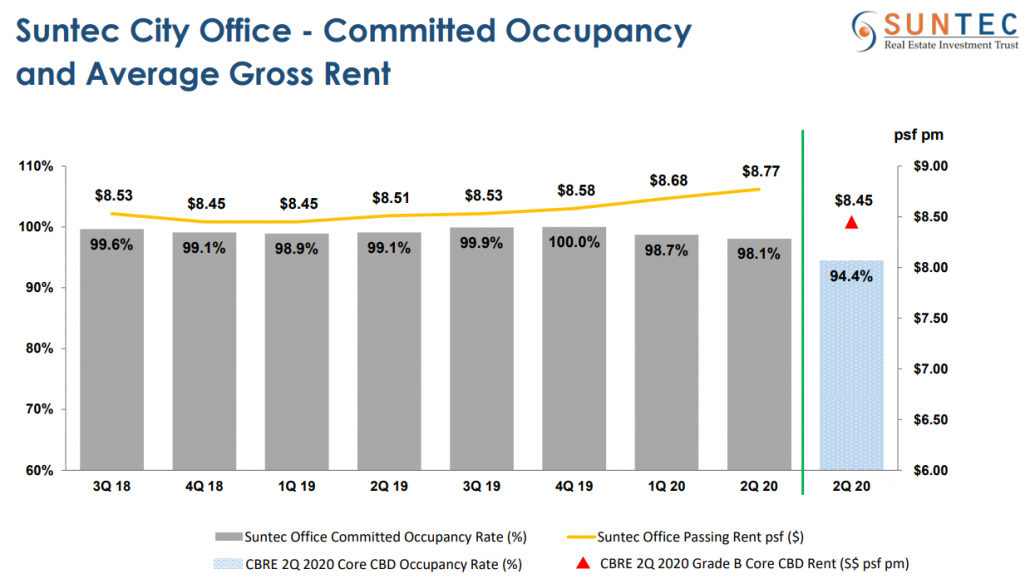

Suntecs stadskontor såg deras beläggningsgrad minskat till 98,1 %, den lägsta på de senaste två åren.

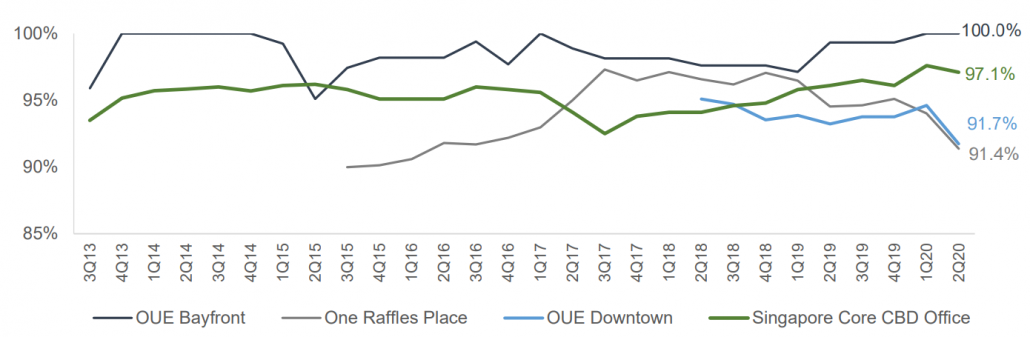

OUE Commercial Trust (SGX:TS0U) såg en kraftig nedgång i sin beläggningsgrad under 2Q2020, specifikt för One Raffles Place och OUE Downtown. Båda är under den genomsnittliga beläggningsgraden för Singapore Core CBD-kontor (se diagrammet nedan). OUE Bayfront var dock motståndskraftig och bibehöll sin 100 % beläggning.

WFH kommer oundvikligen att påverka efterfrågan på kontorslokaler.

Men det kommer inte helt att ta bort behovet av en fysisk kontorsyta. Det är bara mer uttalat under denna period där företag avråds från att arbeta på kontor i onödan. När vi väl gick in i fas 3 skulle kontoren successivt utnyttjas mer frekvent.

Med det sagt är det osäkert om företag skulle minska kontorsytan för att tillgodose flexibla arbetsordningar permanent, eller välja att flytta sitt kontor längre från centrum för att spara kostnader. Dessa kan vara långsiktiga trender som kan påverka de centrala CBD-kontorspriserna.

En annan anledning till oro är den senaste tidens nedgång i beläggningsgraden. Jag är inte säker på om denna trend kommer att vara ihållande i framtida förnyelser, eller om det värsta redan ligger bakom oss.

Slutligen kommer kontoret att fungera bra så länge Singapore förblir ett attraktivt regionalt huvudkontor för multinationella företag.

Att satsa på kontors REITs liknar att satsa på Singapores regerings förmåga att förbli neutral i utrikesfrågor samtidigt som de tillhandahåller en bra infrastruktur, en utbildad arbetskraft och säkerhet. Om du är säker på vår förmåga att göra det, överväg att satsa på Singapores kontors REITs på lång sikt.

Har du sett nya Whats New With _________? inlägg?

Vilka är de bästa böckerna att lära sig Pris Action Trading?

Hur småföretag kan hålla anställda coola under covid-19-öppningen igen

Utför det här handelsexperimentet och lär dig en livsförändrande läxa

Next Level Client Onboarding in Wealth Management – Insikter från Deloittes benchmarkingtjänst