Jag höll mig à jour med Singapores REIT-sektor för att förbereda mig som paneldeltagare vid REIT Symposium 2020. Jag tänkte att jag kunde sammanfatta en del av utvecklingen till en artikel för att gynna fler.

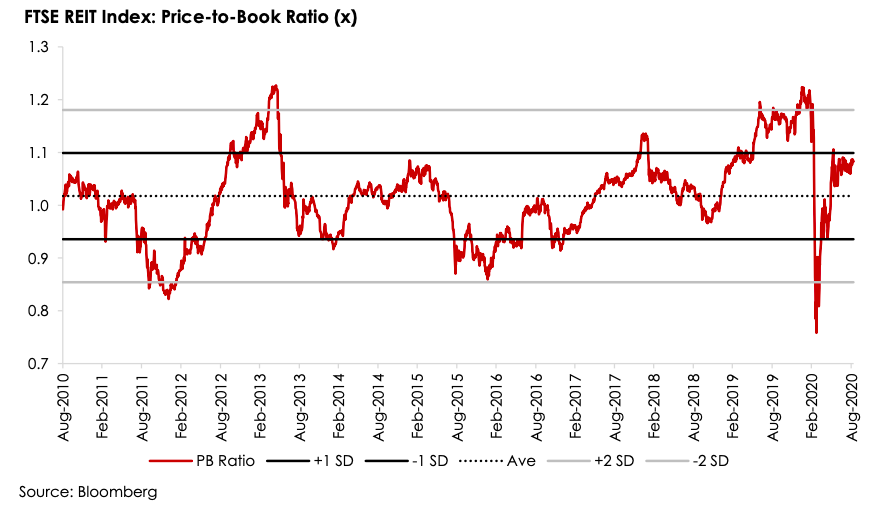

Här är pris-till-bok-förhållandet för FTSE REIT-index:

Handlingen är närmare den övre halvan av intervallet, vilket tyder på att REITs inte är så billiga trots allt .

Den kraftiga nedgången i början av året var en stor möjlighet eftersom REIT hade varit billigast under det senaste decenniet. Återhämtningen var också snabb och nu är REIT inte billiga i sig.

Som sagt, att använda genomsnittet kan vara missvisande eftersom det måste finnas REITs som är billiga medan andra kan övervärderas.

Här är en sammanfattning av de olika REIT-sektorernas direktavkastning, skuldsättningsgrad och P/B-tal.

| Aktuell avkastning | Forward Yield | YTD Return (14 sep 2020) | Gearing | P/B-förhållande | |

| Kontor | 7,1 % | 7,4 % | -13,8 % | 37 % | 0.9 |

| Detaljhandel | 6,5 % | 8,5 % | -20,7 % | 35 % | 0.8 |

| Industriell | 6,3 % | 6,7 % | +0,7 % | 38 % | 1.2 |

| Gästfrihet | 4,2 % | 6,4 % | -36 % | 38 % | 0.6 |

| Hälsovård | 7,4 % | 11,3 % | -16 % | 37 % | 1.2 |

Gästfrihet har den sämsta aktieutvecklingen (-36 %) och det är inte förvånande med tanke på att turismen är död. Direktavkastningen är också den lägsta för denna sektor eftersom det inte finns så mycket inkomster från lediga hotell.

PB-förhållandet på 0,6 tyder också på att REIT:s för gästfrihet är det billigaste av objektet och investerare som har stark ägarkraft och tålamod kan hitta dessa som bra vändningskandidater.

De är den mest motståndskraftiga delen. Industriella REITs handlas för närvarande till PB-kvoten på 1,2 och den enda sektorn som levererar en positiv aktieavkastning på 0,7%.

Logistik och försörjningskedjor är fortfarande avgörande under en låsning, särskilt för mat och dagliga nödvändigheter.

Retail REITs är relativt billigare än Office REITs, om vi jämför deras PB-kvoter (0,8 mot 0,9).

Båda har inte återhämtat sig när det gäller aktiekurser och är fortfarande nere för året i tvåsiffriga procentsatser.

Sjukvården är den mest överraskande underpresterande, med tanke på att Covid-19 är en hälsokris och vi förväntar oss att sjukhusen kommer att klara sig bra.

Verkligheten är att icke-akuta konsultationer och operationer har skjutits upp. Medicinsk turism påverkades också eftersom patienter inte kan resa. Detta skadade många av de privata klinikerna i Singapore.

Analytiker har varit positiva till att bättre dagar väntar då de projicerade högre terminsräntor för REITs. De är mest positiva till Retail, Hospitality och Healthcare.

Skuldsättningsgraden har varit under 40 % och Singapores monetära myndighet har höjt skuldgränsen från 45 % till 50 %. Detta skulle ge REITs mer skuldutrymme och den låga räntan är gynnsam för upplåning.

Vissa REITs har nyligen meddelat förvärv. Jag tror alltid att expandering under dåliga tider ofta är en bra strategi eftersom saker och ting är billigare.

Mapletree Industrial Trust (SGX:ME8U) förvärvar ett datacenter och kontor i Virginia, USA för upp till 266,9 miljoner USD. Tidigare skrev jag att Mapletree Industrial REIT är ett datacenter REIT i vardande. Ledningen har varit snabb med att lägga till fler datacenter och den står nu för 34,7 % av sin portfölj av AUM. Jag tror att fler datacenterförvärv kommer att ske i framtiden.

Frasers Centrepoint Trust (SGX:J69U) förvärvar de återstående 63,1 % i PGIM Asia Retail Fund (ARF). Det kommer att lägga till Tiong Bahru Plaza, White Sands, Hougang Mall, Century Square och Tampines 1 och Central Plaza till sin portfölj samtidigt som Bedok Mall avyttras. Trust samlar in 1,3 miljarder dollar via en placering och en aktieinsamling för att betala för förvärvet. Jag är hausse på Frasers Centrepoint Trust och jag delade mina åsikter här. Upplysning:Jag är investerad.

Lippo Malls Indonesia Retail Trust (SGX:D5IU) förvärvar Puri Mall för 330,2 miljoner dollar. Detta är ett enormt förvärv med tanke på att börsvärdet för LMIRT bara är runt 330,73 miljoner USD! Bara tiden kommer att utvisa om detta djärva drag är rätt.

Det finns också en trend med att REITs slås samman för att bilda större REITs. Fördelarna inkluderar att få mer erkännande och inkludering i index, vilket kan locka ännu fler institutionella investerare. De kan också få bättre kreditbetyg och få ner sina skulder.

Här är de pågående sammanslagningarna:

Capitaland Malls Trust (SGX:C38U) har fått SGX:s principiella godkännande att lista upp till 2,78 miljarder nya enheter för att finansiera en del av dess fusion med Capitaland Commercial Trust (SGX:C61U). Den extra stämman kommer att hållas den 29 september 2020 och affärens tidsfrist har förlängts till den 30 november 2020.

Sabana REIT (SGX:M1GU) har producerat tillräckligt med drama för att göras till en TV-serie. Efter att den tidigare VD:n avgick under andelsägarnas påtryckningar, gav den pågående sammanslagningen med ESR-REIT (SGX:J91U) ytterligare ett slag för investerarna. Jag förklarade att affären är dålig för Sabana REIT andelsägare eftersom erbjudandet var en rabatt på 26 % på dess nettotillgångsvärde. Quarz och Black Crane har öppet uttryckt sin missnöje över affären och lovat att rösta emot sammanslagningen. Ledningen för båda REITs är naturligtvis ovilliga att vika och revidera erbjudandet. Dramat fortsätter.

I efterhand var den bästa tiden att köpa REITs under mars-april 2020, då rädslan och osäkerheten var som störst. Men vi kan inte spola tillbaka tiden och vi måste alltid fatta ett beslut utan att veta vad som kommer att hända imorgon.

Om du köper REITs regelbundet , som en plan för i genomsnitt dollarkostnad, bör du bara fortsätta köpa oavsett om marknaden är upp eller ner. Att tajma marknaden kan göra det värre. Hur som helst, du kommer förmodligen inte att sälja någon gång snart och REITs har en högre chans att växa sina värde och aktiekurser på lång sikt än på kort sikt. Så, samla bara dina innehav övertid och det skulle snöa in i en meningsfull rikedom.

Om du köper in stora klumpsummor , skulle det vara bättre att köpa när marknaden korrigerar. Detta gäller särskilt för dem som går efter REITs av högre kvalitet eller de med en tillväxthistoria som Keppel DC REIT. De tenderar att handla till en premie i förhållande till resten av REITs för det mesta, och att vänta på bättre priser skulle vara ett mer försiktigt tillvägagångssätt.

Men även vid denna tidpunkt finns det billigare sektorer som gästfrihet. Naturligtvis skulle investeringar där medföra större risker och vi är inte säkra på när turismen skulle vara tillbaka. Kontor och gallerior ser inte heller dyra ut.

Om du investerar för inkomst måste du förvänta dig lägre avkastning på kort sikt eftersom många REITs tar in mindre inkomster. Jag tror att det är en tillfällig påverkan och att det borde bli bättre i framtiden. Du måste utstå en period med lägre utbetalningar för att kunna njuta av högre inkomstströmmar i framtiden.

Därför beror svaret på frågan om att köpa REITs nu verkligen på dina personliga mål, investeringsstilar, tidshorisont och risktolerans.

Vill ha mer? Zhi Rong delade med sig av sin syn på sREIT-marknaderna 2021 här