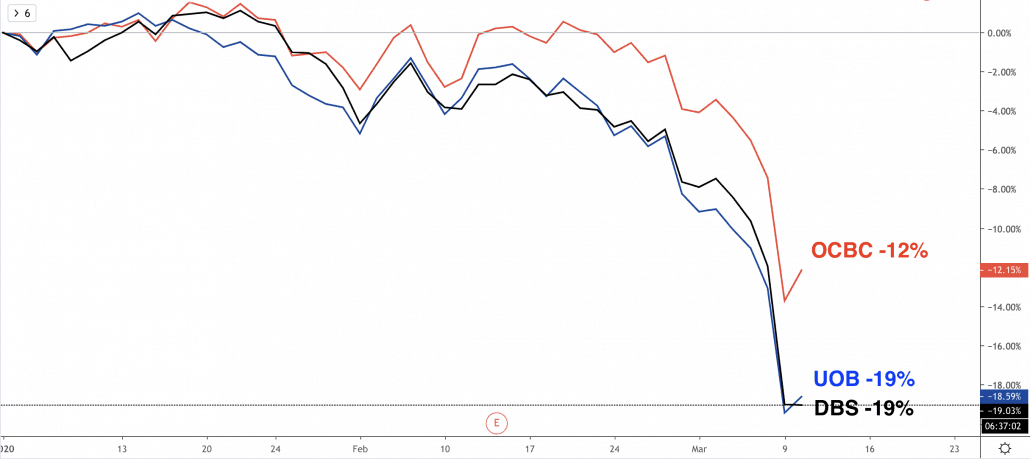

Aktiekurserna för de tre lokala bankerna har sjunkit med mer än 10% sedan början av 2020. Investerare undrar vad som händer och vad de ska göra under denna period. I den här artikeln kommer jag att analysera de tre lokala bankerna, DBS, OCBC och UOB, med 5 nyckelkriterier och avgöra vilken som är den bästa investeringen bland dem.

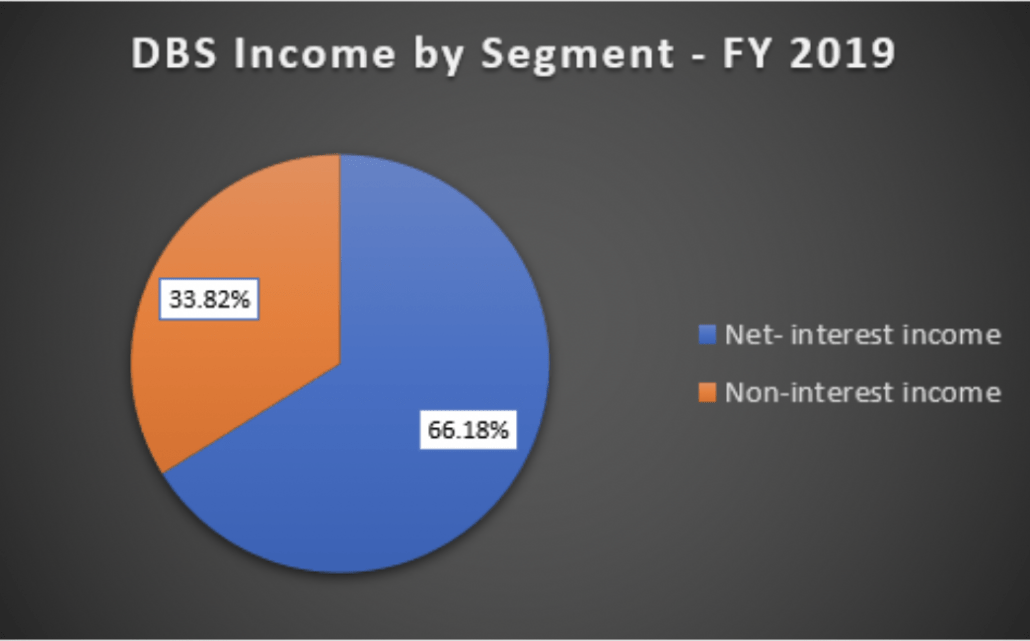

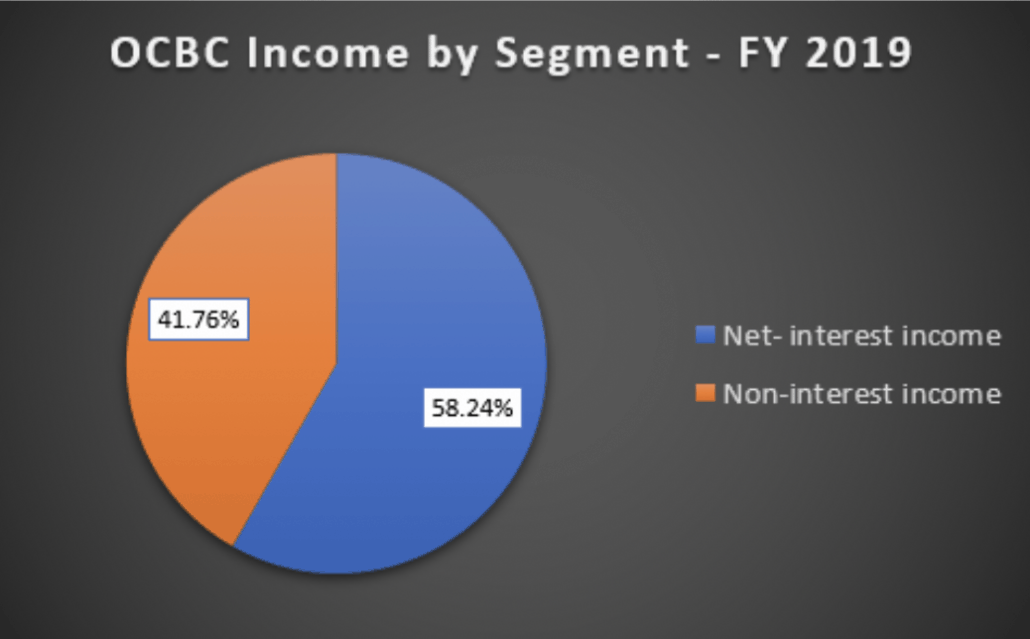

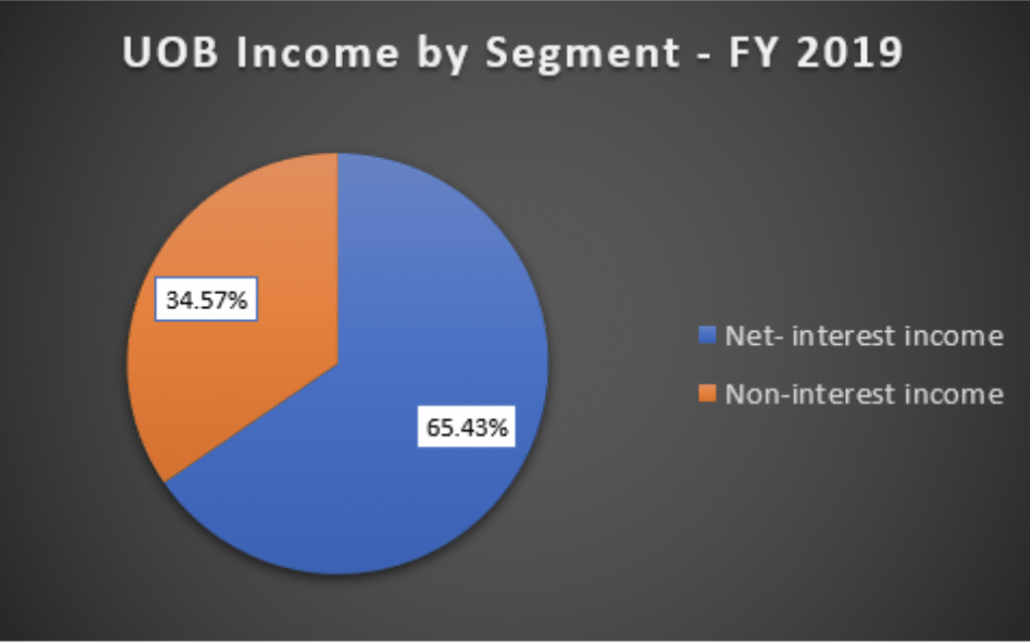

Även om de alla är lokala banker har var och en olika sammansättning i affärssegment och geografisk exponering. Som vi alla vet kommer den globala räntan att ha flera omgångar av räntesänkningar och därmed lägre räntemarginal för bankerna. Så, en bank med lägre exponering mot nettoränteintäkter tenderar att vara mer stabila i resultat.

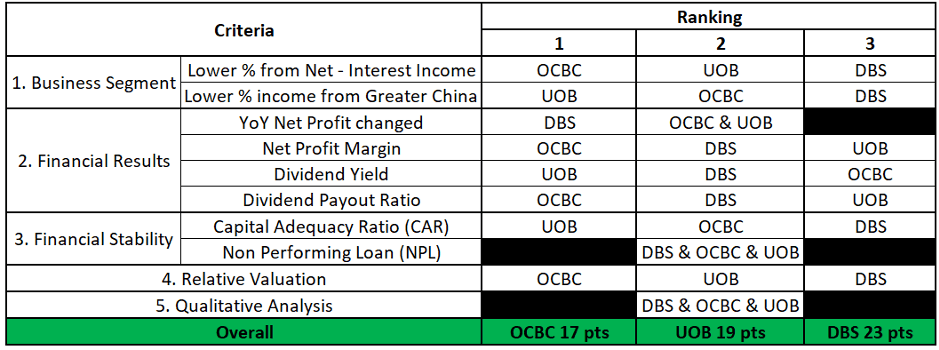

OCBC har lägst räntenetto av de tre bankerna. Dess intäkter kommer att vara mindre känsliga för räntan.

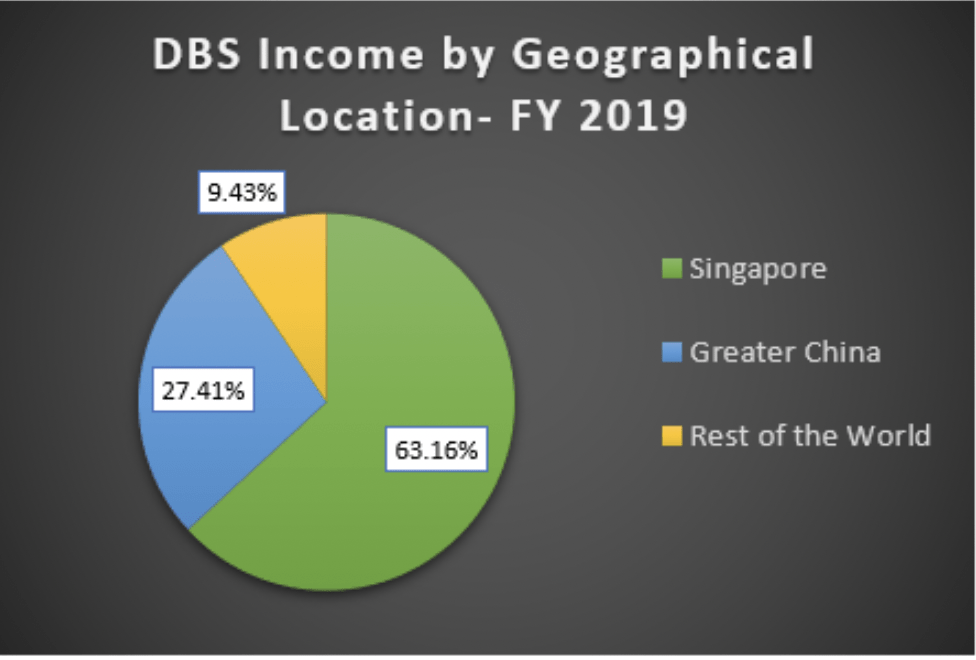

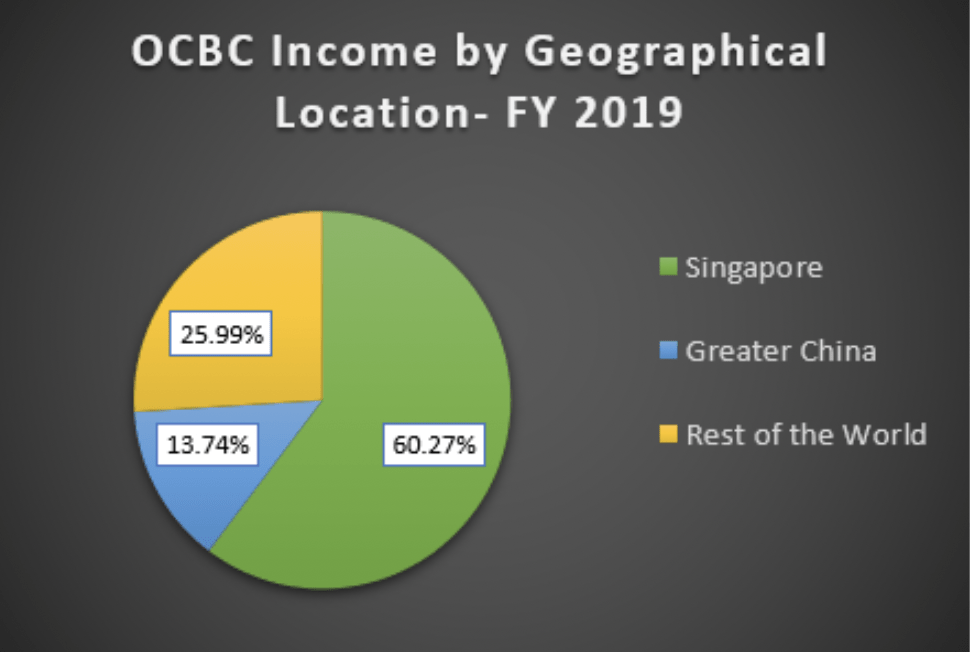

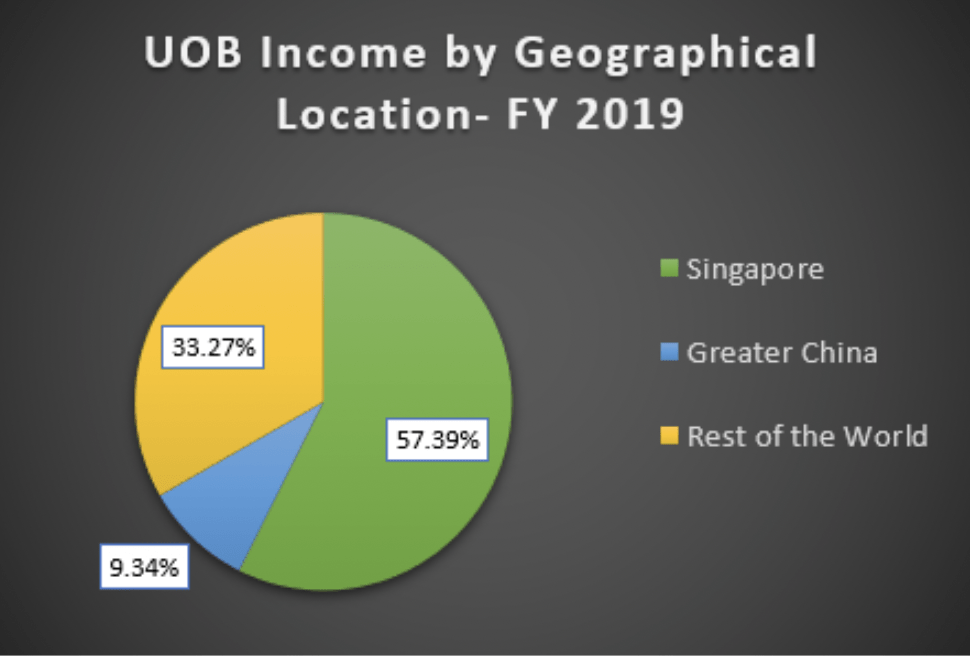

När det gäller geografisk exponering borde en bank som har mindre exponering mot Stor-Kina vara mer stabil i resultat, med tanke på att Kinas ekonomi har drabbats hårt av Covid-19.

UOB har den lägsta inkomstexponeringen mot Greater China bland de tre bankerna. Den borde påverkas mindre av nedgången i Kina.

Även om aktiekurserna för bankerna faller, rapporterade alla tre bankerna faktiskt bättre finansiella resultat för FY2019.

När det gäller resultat rapporterade DBS den högsta ökningen av nettovinsten jämfört med året innan och OCBC:s nettovinstmarginal är den högsta av alla banker.

Med högre resultat rapporterade har alla tre bankerna deklarerat högre utdelningar för FY2019. Baserat på aktiekurserna den 9 mars 2020 är UOBs direktavkastning den högsta med 6 % medan OCBC har den lägsta utdelningsgraden på 46,49 %.

| Företag | YoY Nettovinst förändring | Nettovinstmarginal | Dividendavkastning (priser 9 mars 20) | Utdelningskvot |

| DBS | +15 % | 44 % | 5,8 %(pris 21,15 USD) | 50 % |

| OCBC | +8 % | 45 % | 5,6 % (pris 9,52 USD) | 46 % |

| UOB | +8 % | 43 % | 6,0 % (pris 21,50 USD) | 51 % |

Eftersom många investerare är oroade över en ekonomisk avmattning måste investerare se till att bankerna har en stark finansiell stabilitet för att stå emot de ekonomiska effekterna i många år framöver.

För banker måste vi använda kapitaltäckningsgraden istället för skuldsättningsgraden. Kapitaltäckningskvot (CAR) är avgörande för att säkerställa att en bank har tillräckligt med stöd för att absorbera en rimlig mängd förluster innan den blir insolvent.

Monetary Authority of Singapore (MAS) har satt den lägsta CAR till 10%. Alla tre bankerna har en hel del buffert från MAS-riktlinjerna. UOB har den högsta CAR på 17,40%. Detta visar att Singapores banker borde kunna absorbera förluster från nödlidande lån (NPL). För NPL-kvoten har alla tre bankerna samma kvot på 1,50 %.

| Företag | Capital Adequacy Ratio (CAR) | Nödlidande lån (NPL) |

| DBS | 16,7 % | 1,5 % |

| OCBC | 16,8 % | 1,5 % |

| UOB | 17,4 % | 1,5 % |

Med den nuvarande priskorrigeringen är det bra att vi kan identifiera om någon av bankerna handlar till låga värderingar och därmed bra priser att gå in. För banker föredrar jag att använda relativ pris-till-bok-värdering och jämföra med deras historiska genomsnitt. Nyckeltanken är att värderingen på lång sikt bör flytta tillbaka till historisk genomsnittlig nivå på grund av genomsnittliga reversionseffekter på marknaderna.

| Aktuellt pris (9 mars 2020) | Pris vid genomsnittligt PB | Uppsida/Negsida | |

| DBS | 21,15 USD | 23,00 USD | +8,7 % |

| OCBC | 9,52 USD | 14,01 USD | +47,2 % |

| UOB | 21,50 USD | 29,03 USD | +35,0 % |

Baserat på aktiekurserna den9 mars 2020 , alla tre bankerna handlas till pris-till-bok-förhållanden som är lägre än det historiska genomsnittet.

Med tanke på den nuvarande situationen med COVID-19 bör investerare förvänta sig en långsammare tillväxt i låneboken och bankverksamheten. Lägre räntemiljö borde sänka ränteintäkterna för bankerna eftersom räntenettomarginalen sannolikt kommer att komprimeras. Nödlidande belåningsgrad kan komma att öka om den ekonomiska nedgången varar under en längre period.

Även om det finns många för- och nackdelar för var och en av bankerna, blir det lättare om vi använder ett poängsystem för att avgöra vilken bank som har bättre fundament och värdering.

Så här fungerar poängsystemet:för banken med bäst kvot, kommer den att belönas med 1 poäng. För banken med näst bästa förhållande kommer att ges 2 poäng och det sämsta förhållandet kommer att ges 3 poäng. Banken med de lägsta totalpoängen kommer att vara den bästa att investera i och priset går till... OCBC !

Ansvarsfriskrivning:Analysen här är enbart baserad på min personliga uppfattning. Detta utgör inte finansiell rådgivning. Läs ansvarsfullt. Författaren har investerat i en av bankerna.