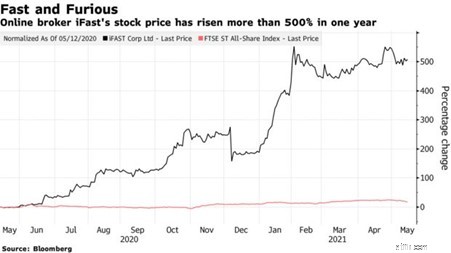

iFAST (SGX:AIY) aktiekurs hade varit på en anmärkningsvärd uppgång.

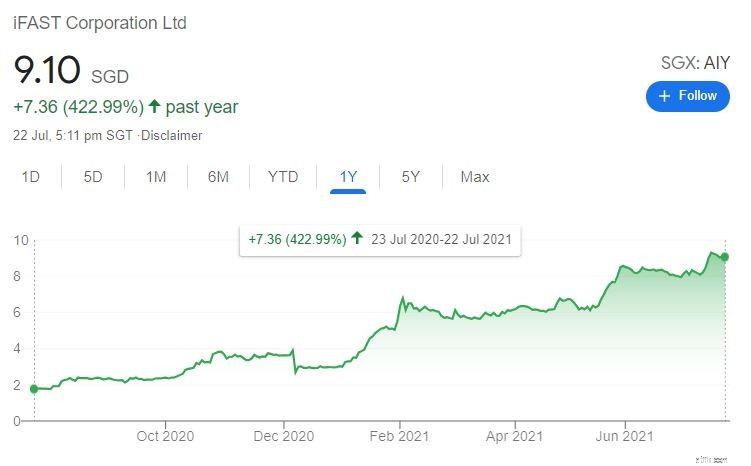

Varje gång vi tyckte att aktiekursen var hög klättrar den ännu högre. Om du köpte den här aktien för ett år sedan och höll den till 23 juli 2021 (poängen med att skriva), skulle du ha fått 423 % vinst ! Detta är fenomenalt med tanke på att Singaporeaktier tenderar att vara mer tämda i sin avkastning.

Men tyvärr, iFASTs senaste vinstresultat motsvarade inte investerarnas förväntningar och det sjönk med cirka 10 %:

Är de fortfarande övervärderade, eller är det här en bra chans att komma in innan nästa körning? Jag kommer att dela min analys av deras verksamhet och värdering av iFAST här. Men först, låt oss ta en titt tillbaka på de många händelser och nyheter som leder till dagens iFAST-aktiekurs.

Som du kan se i diagrammet nedan steg eller föll iFAST aktiekurserna inte i en jämn takt. Istället var det flera utbrott, som indikerar flera katalysatorer vilket gjorde att aktiekursen steg. Så låt oss se vad dessa är.

Den 5 december 2020 upplevde iFast en betydande nedgång på -25 %. Detta inträffade efter iFAST:s tillkännagivande att dess ansökan om en digital banklicens hade nekats .

Med synergin mellan iFASTs verksamhet och digital bankverksamhet var investerarna mer än hoppfulla att iFAST och dess konsortium skulle tilldelas licensen för digital grossistbank (DBW). Sådan optimism har krossats av nyheterna, vilket ledde till att aktiekursen föll.

Framöver kan MAS ge ytterligare DWB-licenser i framtiden. Men för närvarande kommer iFAST inte att kunna ta sig in på marknaden.

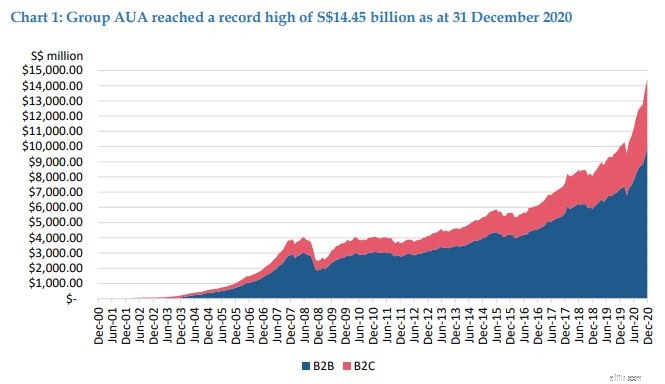

Den 6 januari 2021 gjorde iFAST ett allmänt tillkännagivande och noterade en tillväxt på 44,5 % på årsbasis i AUA till en rekordhög nivå på 14,45 miljarder dollar, den 31 december 2020.

På kvartalsbasis var detta en ökning med 14,8 % från 12,59 miljarder USD den 30 september 2020.

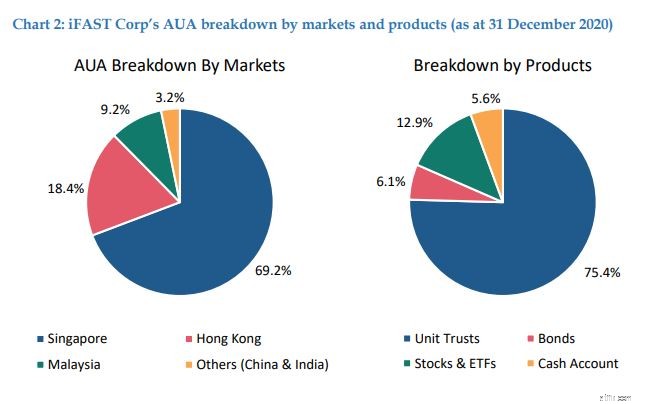

Genom att dela upp i sina olika marknader har iFASTs AUA visat betydande tillväxt med sin Singapore-verksamhet, dess största bidragsgivare som ser AUA öka med 52,8 % från år till år till 10 miljarder USD.

Andelsfonder förblev som iFASTs huvudsakliga inkomstgenerator, står för 75,4 % av koncernens AUA. På samma sätt har dess fondprodukter gått bra, med dess AUA som ökade med 31,8 % från år till år.

Ännu en positiv nyhet.

iFAST, den 30 januari 2021, meddelade att den obligatoriska försörjningsfonden (“MPFA”) i Hongkong har tilldelat PCCW Solutions kontraktet för design, byggande och drift av eMPF-plattformen.

MPF är en obligatorisk sparplan som liknar Singapores CPF, och eMPF-plattformen avser att standardisera, effektivisera och automatisera administrationen av MPF-systemet för att minska avgifterna och ge en i stort sett papperslös upplevelse i MPF-systemet.

Att vara PCCW Solutions främsta underleverantör skulle innebära att iFAST kan få en minskning av inkomstavgiften, som DBS uppskattar till över 10 miljoner USD.

Mer information om detta eMPF-projekt kommer att tillkännages i slutet av året, där iFAST skulle ge lite vägledning om den potentiella tillväxten av dess totala Hongkong-verksamhet för 2023/2024 och därefter.

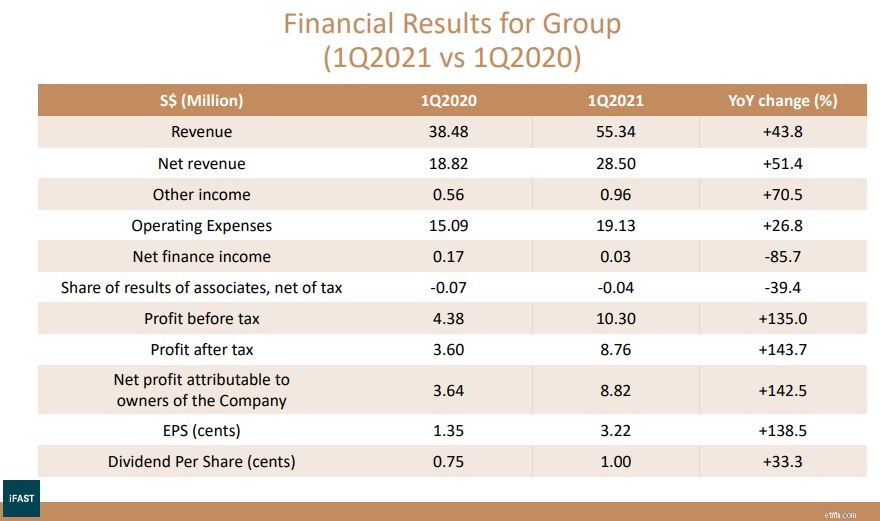

Den 22 april 2021 släppte iFAST sitt resultat för första kvartalet och höll sin årsstämma den 23 april 2021.

Än en gång hade iFAST meddelat en stark utveckling som pressar aktiekursen ytterligare uppåt. Företaget har noterat en nettoomsättning och bruttointäktsökning på 51,4 % från år till år och 43,8 % från år till år .

Dessutom noterade det en nettovinst på 8,82 miljoner USD, en ökning med 142,5 % jämfört med 1Q2020. Vinsttillväxten var betydligt högre än intäktstillväxten , vilket visar koncernens positiva operativa inflytande där iFAST har nått stordriftsfördelar.

I sitt uttalande har iFAST också förutsett en stark tillväxt i affärsresultat för helåret 2021 jämfört med 2020, vilket kan öka utdelningen per aktie 2021 jämfört med 2020.

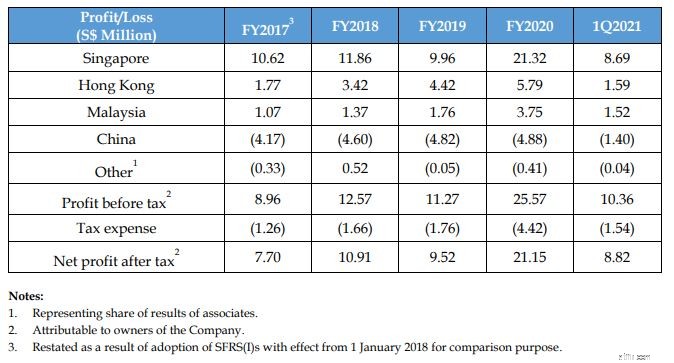

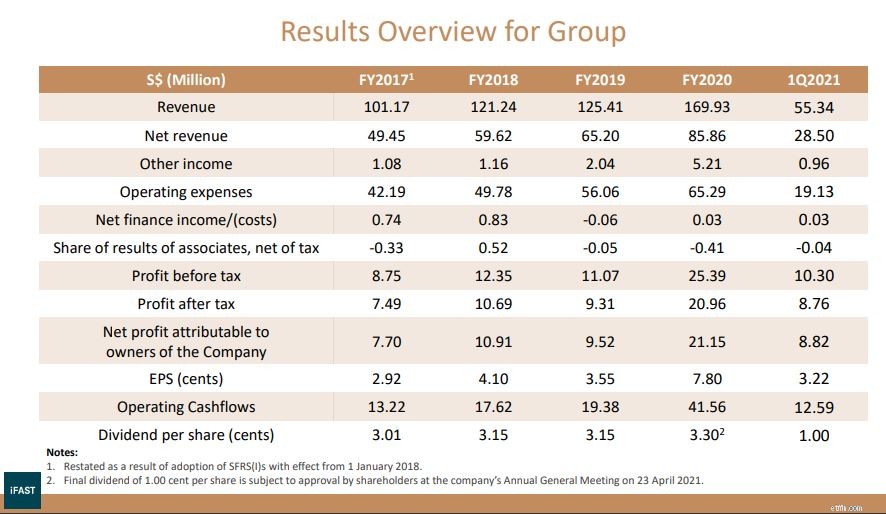

För mer information om iFAST-tillväxt visar tabellen nedan hur varje geografisk region har växt under de senaste fyra åren.

Tja, jag kunde inte hitta några bra skäl till ökningen mellan 17 maj 2021 och 31 maj 2021.

Det närmaste SGX-meddelandet gällde i princip förvärv och insättning av aktier (vilket är vanligt), och ett allmänt tillkännagivande om dess årsstämma som hölls den 23 april 2021.

Inte övertygad, jag sökte på nätet genom att begränsa sökningen till 17 maj till 31 maj och här är vad jag hittade.

En nyhetsartikel av Bloomberg :

Med titeln "Singapore Broker Up 552% In a Year Eyes China for More Gains" talar artikeln om hur iFASTs aktier har varit Singapores bäst presterande aktie under de senaste 12 månaderna, och slog alla medlemmar i FTSE ST All-Share Index.

Artikeln talar om iFAST:s satsning på Kina och dess detaljhandelsfrenzy, som kan hjälpa till att växa tillgångar med mer än fem gånger till 2028 . Slutligen slutade verket på ett bra sätt att iFAST-aktier är redo för fler vinster trots uppgången förra året.

Höjde den här nyheten iFAST-priset, eller har jag missat något?

Jag vet inte, men det är ganska galet om en nyhetsartikel kan orsaka ett så betydande hopp.

Den 30 juni 2021 meddelade iFAST att det leder ett konsortium för att ansöka om en digital banklicens i Malaysia. För att få din uppmärksamhet, hade iFAST tidigare misslyckats med att få en digital grossistbanklicens i Singapore och ytterligare ett tidigare försök i Hong Kong. Nåväl, ändå var marknaden glada över att få denna nyhet.

Konsortiet består huvudsakligen av malaysiska partners, nämligen Koperasi Tentera (ett av de största kreditkooperativen i Malaysia), THZ Alliance Sdn. Bhd (privat investeringsholdingbolag), och Mr Lee Thiam Wah, grundare och större aktieägare i 99 Speed Mart Sdn. Bhd (Malaysias egenodlade livsmedelskedja).

De är en av de 40 plus-utmanare som tävlar om upp till fem licenser , som kommer att tillkännages 2022. Dess konkurrenter inkluderar det malaysiska telebolaget Axiata, budgetflygbolaget AirAsia och ett joint venture mellan Singtel och Grab.

Om affären går igenom kommer iFAST att ha 40 % andel i den digitala banken .

Med tanke på att Bank Negara Malaysia har uppgett att den kommer att ge företräde till sökande vars kontrollerande ägarandel i den digitala banken innehas av malaysier, verkar iFAST ha en fördel.

Jag är dock övertygad om att iFASTs vision inte är begränsad till Malaysia. Det kommer nästan säkert att vilja växa till ytterligare marknader i framtiden. När den dagen kommer, kommer iFAST att lägga bud med sitt nuvarande konsortium, som är högt specialiserat i Malaysia? Eller kommer de att bilda ett nytt partnerskap, vilket kan kräva att ett nytt system skapas?

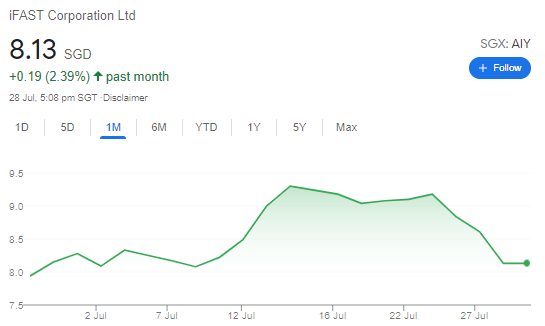

Senast den 8 juli 2021 tillkännagav iFAST datumet för release av sina kommande resultat för andra kvartalet. Det har inte publicerats några resultat ännu.

Däremot steg aktiekursen, vilket kan vara en indikation på att investerare spekulerar i ytterligare ett bra kvartal.

Den 30 juni 2021 hade iFASTs AUA nått en ny topp på 17,54 miljarder USD, upp med 57,3 % från år till år och 21,4 % hittills i år .

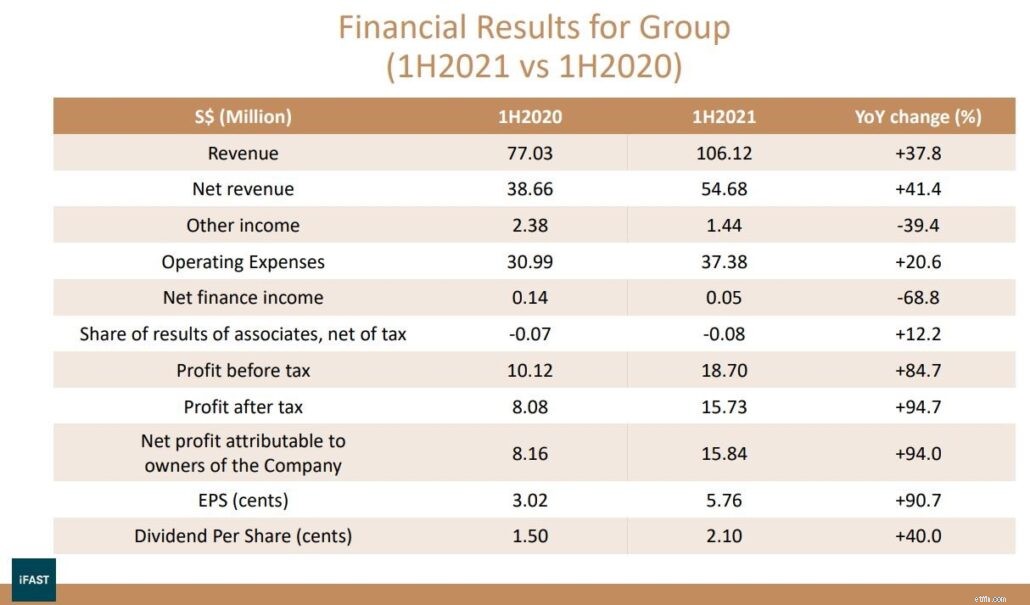

Den 23 juli 2021 tillkännagav iFAST sin resultatutveckling för 2Q2021.

Koncernens återkommande nettointäkter har fortsatt att öka snabbt på grund av den stigande AUA, som växte med 39,2 % år på år under 2Q2021 och 34,3 % år över år under 1H2021. Tillväxten av nettointäkter av engångskaraktär avtog å andra sidan under 2Q2021 och nådde 15,3 % på årsbasis, jämfört med 59,8 % på årsbasis för första halvåret 2021.

Under andra kvartalet 2021 ökade nettovinsten med 55,0 % från år till 7,02 miljoner USD . Under det första halvåret i år ökade nettovinsten med 94,0 % på årsbasis till 15,84 miljoner USD. PBT-marginalen har också förbättrats till 34,2 % för 1H2021, jämfört med 29,6 % för 2020.

Slutligen deklarerade iFAST en utdelning på 1,10 cent per stamaktie för 2Q2021, en ökning med 46,7 % från år till år från 0,75 cent per stamaktie under 2Q2020.

Trots de utmärkta resultaten föll iFASTs aktiekurs efter att dess resultat publicerades.

Detta beror sannolikt på att resultaten inte motsvarade investerarnas förväntningar, avmattningen i dess verksamhet under denna period när marknaden är mer försiktig.

Som du ser är de vinster vi har sett från iFAST inte enbart drivna av fundamentala faktorer. Istället, som alla andra aktier på marknaden, orsakas det av sentiment.

Varje gång en nyhet dyker upp verkar iFAST fortsätta att gå upp. Detta leder till frågan, har iFAST-aktiekursen frigjort sig från dess grunder?

Låt oss ta en titt!

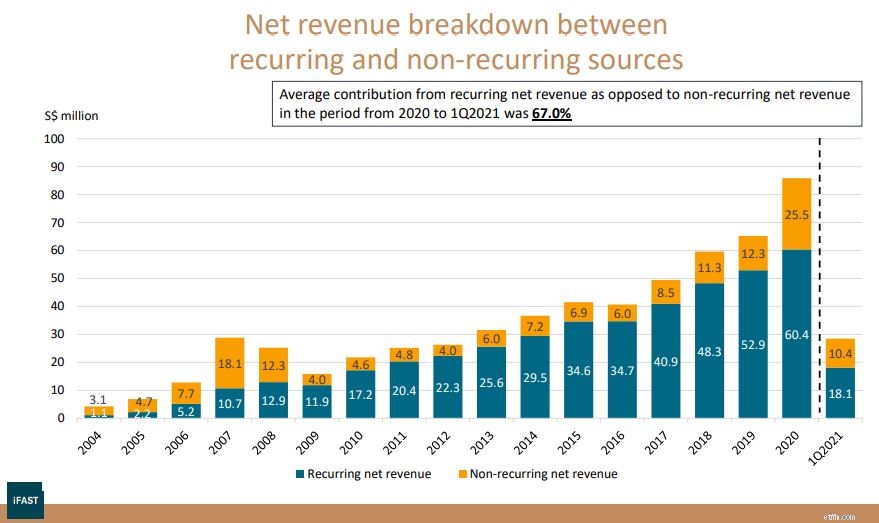

En översikt över iFASTs intäkter visar hur snabbt företaget har vuxit under de senaste fyra åren.

Om iFAST kan behålla sina intäkter för första kvartalet 2021 under de kommande tre kvartalen kan det potentiellt passera 200 miljoner dollar och slå ett nytt rekord.

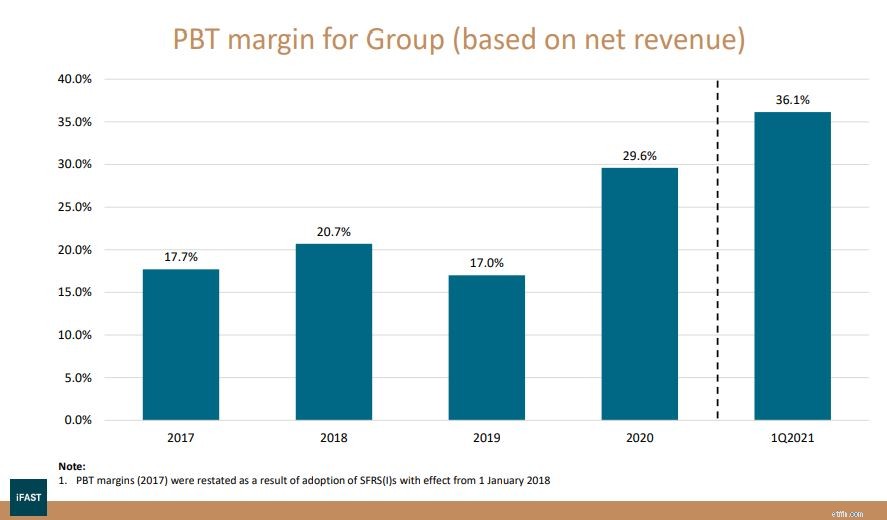

Dess vinst före skatt (PBT) marginal har också ökat , vilket tyder på att iFAST har uppnått stordriftsfördelar i sin verksamhet.

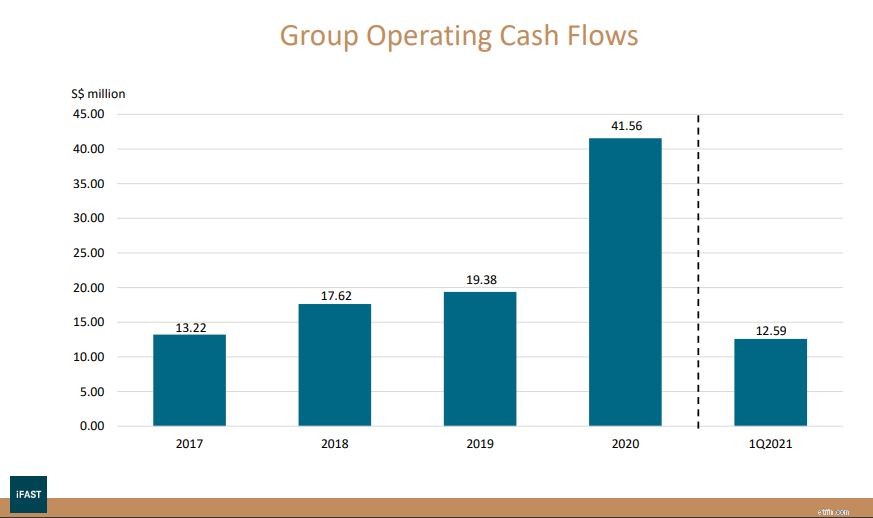

Ett ökande operativt kassaflöde innebär att iFAST genererar mer pengar från sina verksamheter som sedan kan användas för att ytterligare investera i verksamheten som dess expansion till Kina.

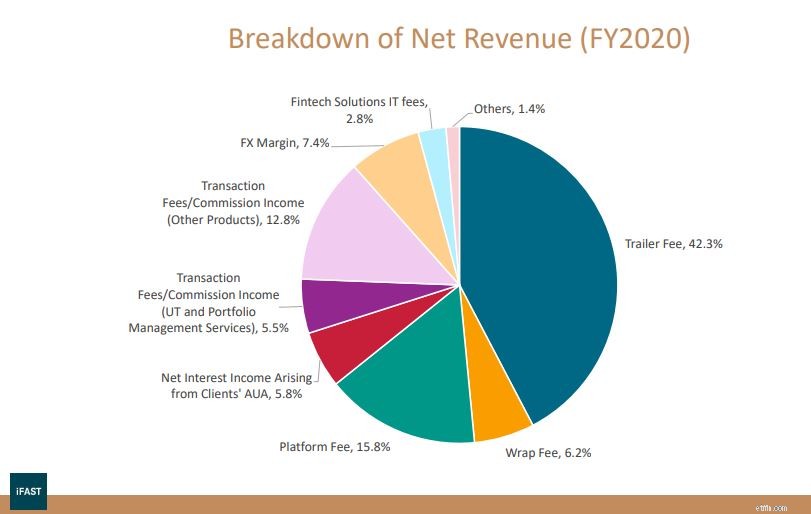

iFASTs intäkter kan klassificeras i återkommande och engångsföreteelser.

Dess återkommande intäkter kommer främst från traileravgifter, plattformsavgifter, inpackningsavgifter och räntenetto. Å andra sidan kommer dess engångsintäkter från transaktionsavgifterna för aktiefonder, obligationer, aktier och ETF:er, valutakonverteringsavgifter och försäkringsprovisioner.

Det är tröstande att se att mer än två tredjedelar av iFAST:s nettointäkter är återkommande . Detta innebär att majoriteten av dess intäkter inte är engångsföreteelser och skulle fortsätta att öka när iFAST ökar sin AUA.

iFAST:s verksamhet i Kina går fortfarande med förlust. Ändå är det fortfarande i ett tidigt skede och iFAST bygger fortfarande sitt varumärke där.

Med tanke på dess expertis på olika marknader verkar chanserna för framgång i Kina lovande och med tanke på den stora marknadsstorleken; det kan generera en stor del av sina intäkter inom en snar framtid.

Vi bör inte heller glömma Singapore. Singapore-marknaden är faktiskt liten, och många kanske tror att det inte finns mycket mer utrymme att växa här. Men från en DBS-rapport sägs det att iFAST nuvarande AUA bara är cirka 10 % av de kollektiva investeringsprogrammen i Singapore . Framöver kan iFAST fortsätta att ta fler marknadsandelar här och generera högre intäkter från Singapore-marknaden.

Jämfört med Singapore och Hong Kong, där olika investeringsprodukter såsom aktier och ETF:er finns tillgängliga, är fondandelsfonder för närvarande den enda produkten som finns tillgänglig i iFAST Kina .

Även om ledningen har sagt att den kommer att söka andra produkter när möjligheter uppstår, är det oklart om den kinesiska tillsynsmyndigheten kommer att tillhandahålla denna licens. Med andra ord, iFASTs expansion i Kina kan vara starkt beroende av kinesiska tillsynsbeslut .

Som nämnts är dess Kina-verksamhet fortfarande förlustbringande och förlusten har ökat under 1Q2021.

Dessutom har iFAST uttalat möjligheten att förlusterna 2021 kan vara högre än 2020 och att dess Kina-verksamhet sannolikt inte kommer att nå lönsamhet 2021 eller 2022 .

Därefter, även om det inte är dess direkta konkurrent, har det skett en ökning av nya aktörer i branschen, nämligen Tiger Brokers och MooMoo. Dessa mäklare tillhandahåller mycket mer attraktiva priser, vilket kan påverka iFAST-verksamheten.

Även om sådana mäklare inte utgör ett lika stort hot mot iFAST eftersom transaktionsavgifter bara utgör en liten del av dess intäkter, visar det hur fintech lätt kan förändra hela det finansiella landskapet . Det kommer att finnas mer störande teknik under de kommande åren och iFAST måste anpassa sig snabbt eller riskera att bli föråldrad .

Baserat på iFASTs bana skulle jag kategorisera det som ett tillväxtföretag. Borde investerare överväga det nu?

Genom att använda modellen för rabatterat kassaflöde med en intäkts-CAGR på 22 %, förutspår Finbox att dess verkliga värde blir 6,17 USD.

Med nuvarande pris är detta cirka 31 % övervärderat .

Ett företag med växande vinst bör se sin aktiekurs apprecieras parallellt.

Men vad vi observerar med iFAST är en över förväntan att den kommer att fortsätta att expandera bortom sina intäkter. Det nuvarande P/E på 81 är långt över sitt historiska genomsnitt på 32.

I den här takten, om iFAST misslyckas med att leverera några exceptionella resultat, kan vi mycket väl se dess aktiekurs återgå till medel. (vilket betyder en krasch!)

Funderar du på att korta iFAST för att du tycker att det är övervärderat?

Det är inte tillrådligt att göra en direkt short på aktien eftersom du behöver stänga positionen inom dagen.

Dessutom är shorting mer riskabelt än att gå långt eftersom det teoretiskt sett kan ge dig obegränsade förluster. iFAST kan också gå högre under lång tid innan du har rätt. Du kommer att behöva sätta upp en liten position utan att riskera för mycket.

Vissa investerare kan handla på momentum – Vem ska bedöma om iFAST är övervärderat? Marknaden vet bättre och det som är högt kan gå ännu högre. iFAST kan fortsätta göra nya toppar. Går du till $10? Varför inte?

Men vad som är genomgående är att momentuminvesterare ofta är snabba att ta sig ur en position när trenden vänder. Du skulle behöva förhandsordertyper för att kunna utföra en sådan strategi.

Som en fundamental investerare skulle jag sitta vid sidan av detta eftersom risken att belöningskvoten inte är så stor, enligt min mening.