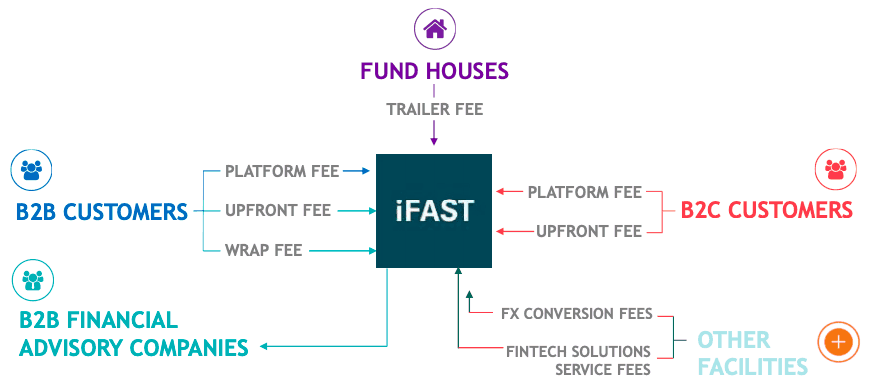

Vissa av er kanske använder FSMOne för att köpa och sälja aktiefonder, ETF:er, aktier, obligationer eller till och med investera i sina förvaltade portföljer. FSMOne är bara en av tjänsterna som tillhandahålls av iFAST.

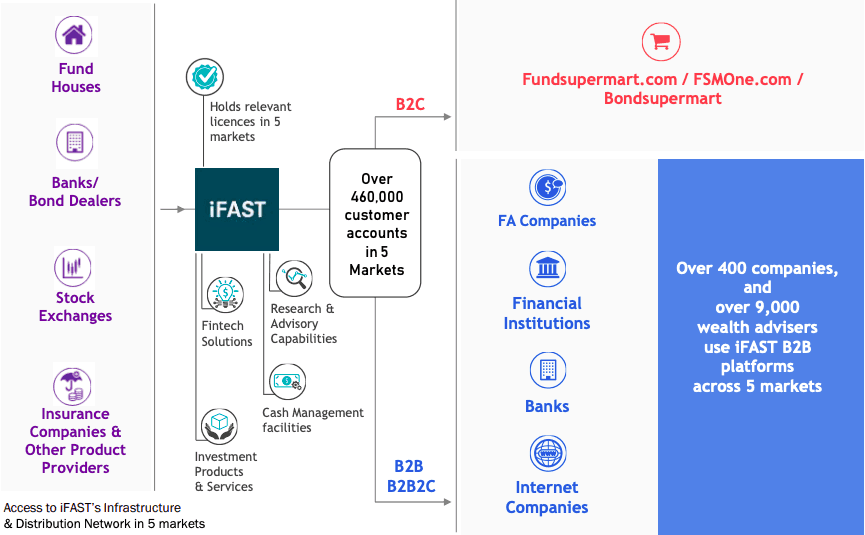

B2C-divisionen vänder sig till gör-det-själv-investerare medan B2B-divisionen vänder sig till över 400 finansiell rådgivning (FA) företag, finansiella institutioner och banker, som i sin tur har mer än 9 000 förmögenhetsrådgivare. B2B2C-divisionen är ny och fokuserar på att tillhandahålla fintech-lösningar till företag som vill nå ut till konsumenter utan att utveckla infrastrukturen.

iFAST tjänar pengar på avgifter som debiteras de olika kundsegmenten de betjänar.

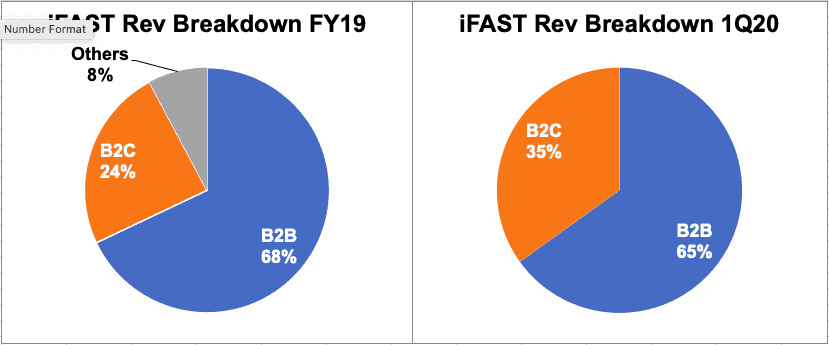

B2B- och B2C-segmenten är de enda två segmenten som genererar intäkter för tillfället, där B2B bidrar med 65 % av nettointäkterna under 1Q2020.

iFAST rapporterar också att 80,9 % av dess intäkter under perioden mellan 2016 och 1Q2020 var återkommande intäkter, vilket bevisar att deras verksamhet är klibbig.

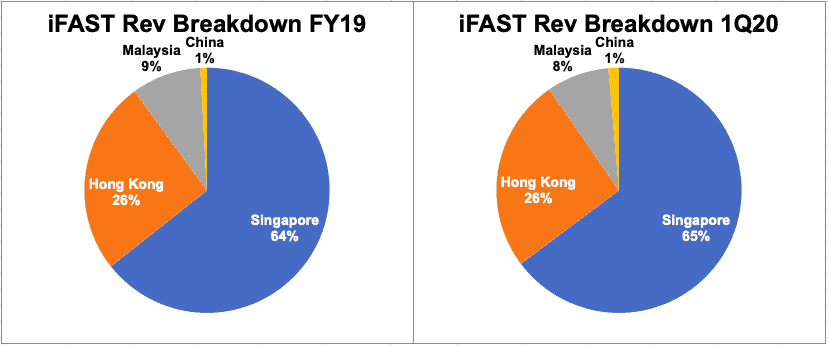

iFAST har verksamhet i Singapore, Hong Kong, Malaysia och Kina. Ännu viktigare är att affärsbeslut fattas på individuell landbasis istället för av de fyra huvudsakliga affärsdivisionerna. Singapore är fortfarande den största bidragsgivaren till intäkter med 65 % under 1Q2020.

Under FY19 noterade iFAST intäkter på 125,4 miljoner USD och bruttomarginaler på 65,2 miljoner USD. Detta innebär en hög bruttovinstmarginal på 52,0 %, vilket var 3,3 % högre än föregående år. Marginalexpansionen bidrog både av en intäktsökning på 3,4 % och en kostnadsminskning på 2,3 %.

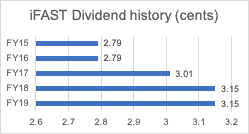

FY19-utdelningen var 3,15 cent, vilket var i linje med FY18. Utdelningen för 1Q20 bibehölls också på 0,75 cent, i likhet med 1Q19.

iFAST har en konsekvent utdelningshistorik under de senaste 4 åren och har också gradvis ökat sin utdelning per aktie. Vi förväntar oss att iFAST kommer att fortsätta denna utmärkta meritlista eftersom den nuvarande utbetalningskvoten är lägre än nettovinsten och verksamheten har fortsatt att växa.

iFAST har en aktiebas på 89,6 MUSD med en nettokassa på 24,2 MUSD, vilket omvandlas till ett substansvärde på 0,335 USD per aktie och en nettokassa på 0,09 USD per aktie.

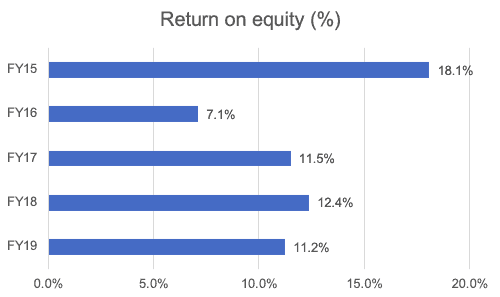

iFAST har kunnat leverera en ROE på mellan 7,1 % och 18,1 % under de senaste 5 åren. Dessutom var ROE under de senaste 3 åren över 10 %.

En av kärnvisionerna för iFAST är att i allt högre grad ligga i framkant av branschen när det gäller att ge sina olika B2B-partners möjlighet att ta till sig de möjligheter som Fintech-revolutionen erbjuder, inklusive att hjälpa sina B2B-partners att utveckla sina egna vitmärkta B2C-erbjudanden. Dessa är plattformar utvecklade av iFAST för kunden och under kundens varumärke.

Med detta erbjudande till kunder har iFAST alltid stått i centrum för sina kunders nätverk och hjälpt till att ansluta mellan börser, banker och andra produktleverantörer. Detta kommer att göra det möjligt för iFAST att få intäkter på hela kedjan av support som det erbjuder. Till denna notering har iFAST säkrat licenser i olika länder och har byggt upp ett team med expertis för efterlevnad och riskhantering.

Konvergens och gränsöverskridande Fintech-möjligheter kommer att vara en av drivkrafterna bakom trenden. Konvergens hänvisar till de ökande kopplingarna mellan de olika segmenten av förmögenhetsförvaltningsindustrin. Historiskt sett har livförsäkring, aktiefond och aktiemäklare setts som olika branscher. Verkligheten är dock att alla tre branscher strävar efter att tillgodose konsumenternas investerings- och långsiktiga sparbehov och att integrera dem skulle erbjuda en mer holistisk service till iFASTs kunder.

iFAST har satt upp ett mål Assets Under Administration (AUA) på 100 miljarder dollar i slutet av 2028. Den viktigaste Singaporemarknaden har ett mål på 35 miljarder dollar. Den nuvarande AUA är cirka 9,54 miljarder dollar den 31 mars 2020. iFAST anser att det på medellång till lång sikt fortfarande finns mycket utrymme för tillväxt eftersom det nuvarande AUA fortfarande är ett litet belopp i förhållande till storleken på förmögenhetsförvaltningsindustrin i Singapore och Asien.

Kina är fortfarande i sitt inledande uppbyggnadsskede och har haft rörelseförluster sedan starten. Under de kommande åren förväntar vi oss att Kina kommer att vara en viktig bidragsgivare till koncernen. Även om konkurrensen i Kina är intensiv, är iFAST medveten om och försöker närma sig marknaden på ett annat sätt genom att ta en B2B2C-strategi i motsats till några av de stora konkurrenterna som använder en B2C-strategi. Genom att ta en B2B2C-strategi kan de säkra arbetsrelationer med inte bara konsumenter utan även med företagsinstitutioner. Detta kommer att göra det möjligt för iFAST att snabbt utöka intäkterna där möjligheter uppstår.

iFASTs metod för att få fotfäste i ett annat land är genom förvärv. Vi förväntar oss att detta kommer att fortsätta under de närmaste åren eftersom iFAST riktar sig till ett par snabbväxande länder i Asien.

Dessutom tror vi att med det nya utbudet av produkter, tjänster och möjligheter som lanseras på de olika marknaderna, kommer iFAST att fortsätta fokusera på att vinna skala som plattform, samtidigt som vi säkerställer fortsatta förbättringar av tjänsteutbudet.

iFAST leder ett konsortium som lägger bud på en av tre Singapores licenser för digital grossistbank (DWB). iFASTs partners är Kina-baserade företag Yillion Group och Hande Group. Yillion driver en av de fyra digitala bankerna i Kina och har Hongkong-noterade Meituan Dianping – det tredje största kinesiska internetföretaget baserat på börsvärde – som nyckelägare.

Ansökningar om Singapores första digitala banklicensresultat förväntas tillkännages i slutet av 2020. Detta visar att iFAST ser på att växa inte bara via sin befintliga plattform utan också på möjligheter inom sitt expertområde.

iFAST är för närvarande fokuserat på tillväxt, det redovisar inte kostnadsbas, anskaffningskostnad, delar inte upp AUA mellan värdetillväxt och nya AUA. Det finns en risk att ett dåligt utförande kan påverka kvartalsresultatet (vilket iFAST frivilligt har beslutat att fortsätta med) och aktiekursen. Integrering av förvärv är också viktig för att förverkliga förväntade tillväxtutsikter.

Med de avtagande makroekonomiska förhållandena, om aktiemarknaden skulle underprestera, kommer både AUA och volym att minska eftersom kunder kan dra ut sina pengar för att undvika volatilitet. Det är utmanande att fokusera på tillväxt i ett sådant tillstånd som iFAST kommer att behöva fortsätta att dra på sig kostnader på plattformen även när AUA krymper.

Regulatoriska ingrepp i form av ytterligare licenser eller vissa förbud kommer att påverka iFAST. iFAST är fokuserat på att vara marknadsledare i Singapore, Hong Kong och Malaysia. Till exempel, om Hongkong implementerar vissa policyer som en konsekvens av den nuvarande politiska turbulensen, kan dess position som ett finansiellt nav försvagas och krympningen av marknadens storlek kommer att påverka iFAST negativt.

Livförsäkrings-, aktiefond- och aktiemäklarbranscherna syftar alla till att tjäna konsumenternas investerings- och långsiktiga sparbehov. Dessa ses generellt som olika branscher främst på grund av separata rättsakter som styr dem. iFAST tror att utvecklingen av Fintech-kapacitet och utvecklande globala regulatoriska trender kommer att leda till konvergens – vilket innebär den ökande integrationen av de tre industriernas produkter och tjänster.

Detta innebär att det finns en möjlighet för joint ventures mellan iFAST och de etablerade företagen i respektive bransch, men det finns också en möjlighet för vilket företag som helst i de tre ovan nämnda branscherna att gå in i iFASTs utrymme och öka konkurrensen.

Vi tittar på ett medelfristigt ROE-mål på 10 % som ska stödjas av tillväxt i avgifter och AUA.

Baserat på den nuvarande aktiekursen på 0,92 USD, är det nuvarande årets prognostiserade PE-tal 26 och P/B-kvoten är 2,8. PE-kvoten har varit mellan 23 och 41, högre än Singapore-genomsnittet eftersom det finns en viss tillväxtpotential som prissätts in. Vi noterar också att börsintroduktionspriset 2014 var 0,95 USD.

Vi tror att en rimlig prisklass för iFast år 2025 är $2 till $2,50 baserat på följande data; det historiska intervallet för PE är 5 till 25 med ett genomsnitt på 13 och P/B är 0,8 till 2,8.

Baserat på en utbetalningskvot på 95 % på en forward eps på 0,08 USD och en direktavkastning på 4-5 %, kan vi också stödja den beräknade aktiekursen.

Intresserad av andra Bear Prowl-artiklar? Kolla in den här recensionen på SembMarine Corp.

Kan hållbara obligationer rädda världen?

CPUMINER-OPT v3.8.4:Ladda ned Fast CPU Miner för Windows

Den lata investeringstrenden har räddat människor 360 miljarder dollar, analys visar

Vad är en Shitcoin?

Pandemin har förändrat allas syn på allt. Så här justerar du dina pengarmål så att de matchar dina nya värden.